Conform datelor VICTA, în intervalul 1 ianuarie – 30 iunie 2025 au fost monitorizate 868 de ansambluri rezidențiale la nivel național, cu o valoare totală pe șantier de circa 29 miliarde RON și o suprafață cumulată de aproximativ 12,22 milioane mp.

Aceste cifre reflectă o continuare a tendinței ascendente din sectorul imobiliar privat: de altfel, statisticile INS arată că în 2024 numărul autorizațiilor de construire pentru clădiri rezidențiale a crescut cu 3,33% față de 2023, iar analiza IBC Focus indică o creștere de circa 6,9% a volumului proiectelor rezidențiale în 2024 comparativ cu anul precedent.

În consecință, cererea de locuințe și stimulentele de finanțare au menținut activitatea ridicată:

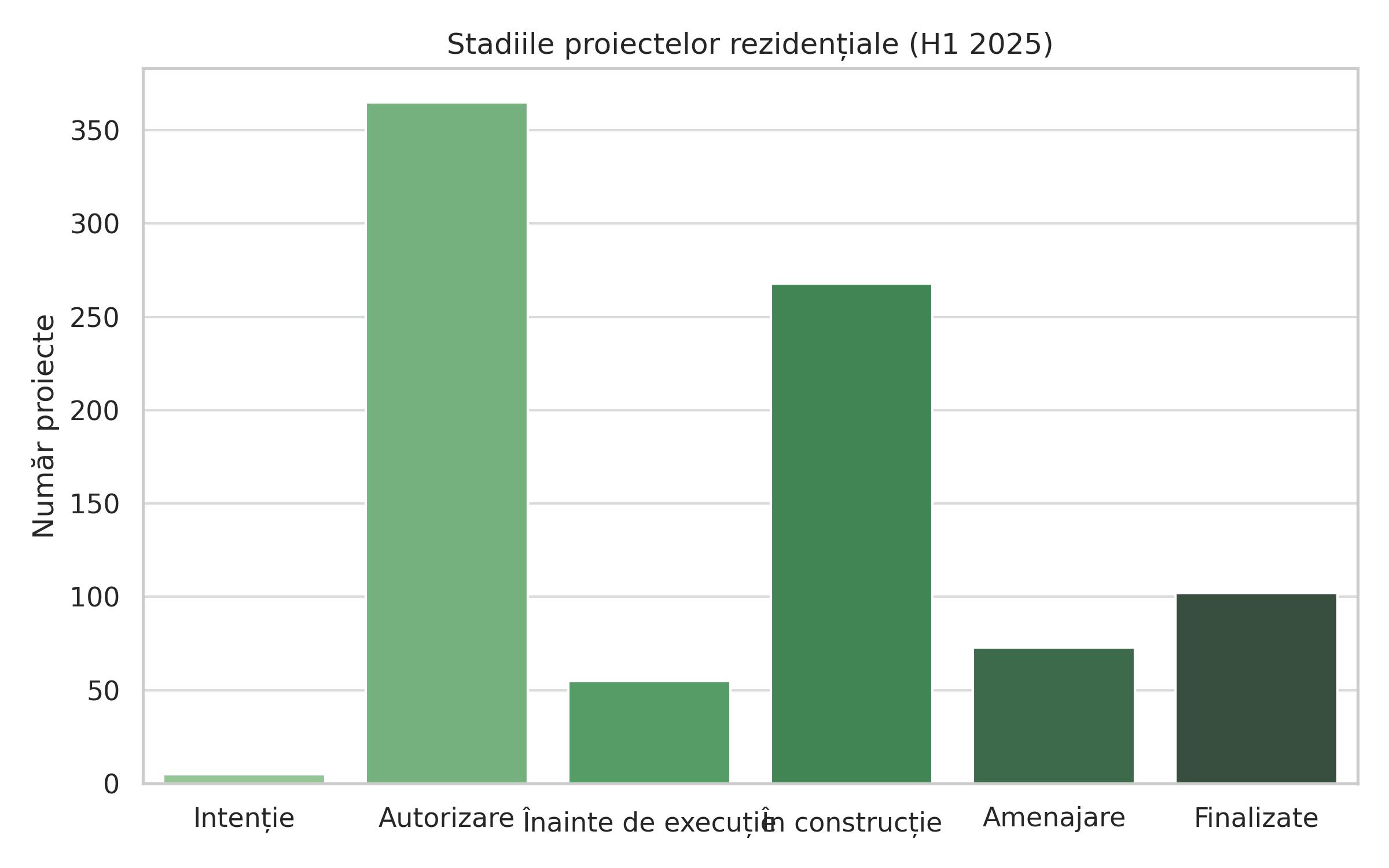

- Stadiile proiectelor (H1 2025): intenție – 5 proiecte; autorizare – 365; înainte de execuție – 55; construcție – 268; amenajare – 73; finalizate – 102.

- Dimensiunea proiectelor: 621 ansambluri de dimensiuni mari, 240 medii și doar 7 mici.

- Finanțare: 867 proiecte sunt finanțări private și 1 proiect în parteneriat public-privat (PPP).

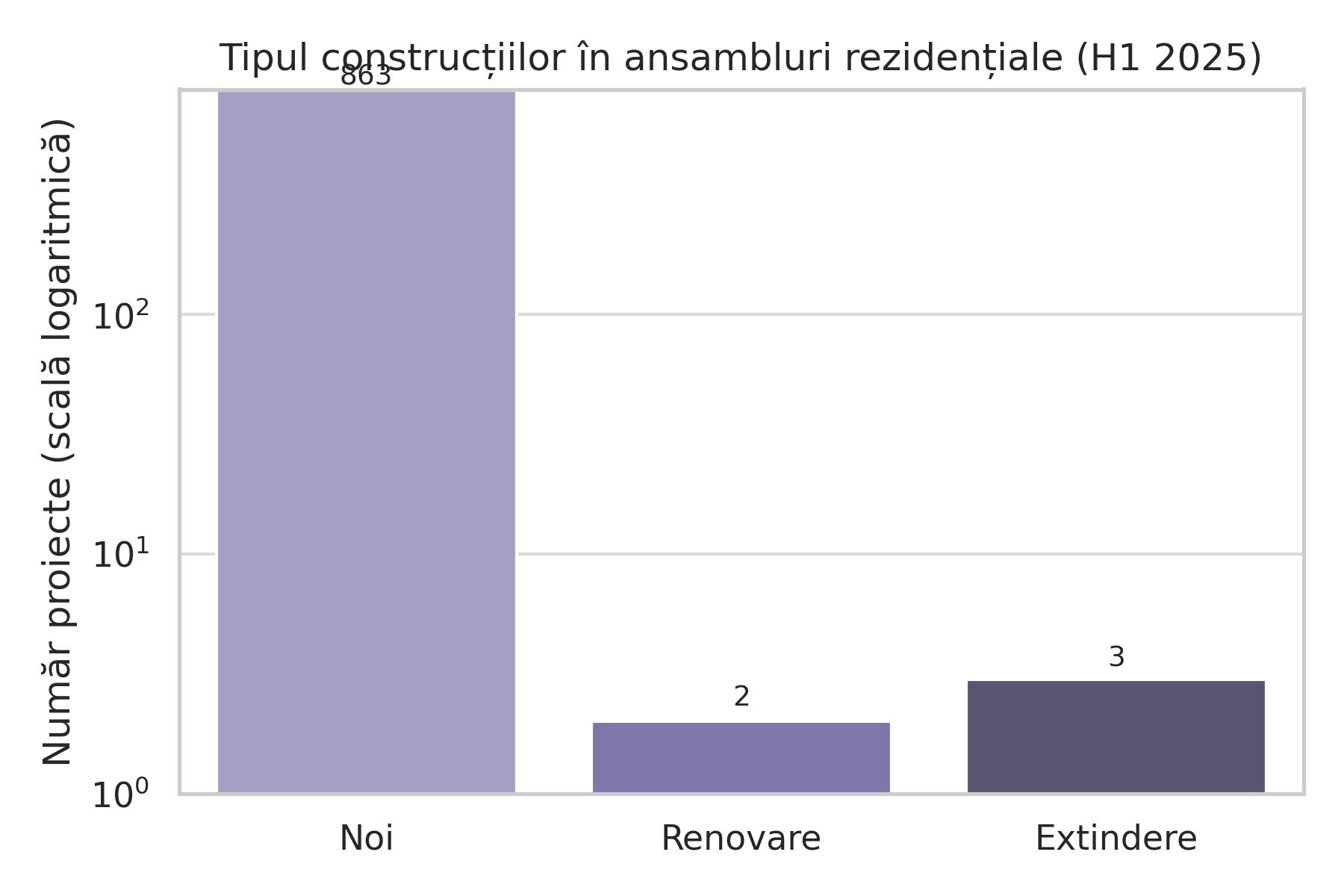

- Tip construcție: 863 proiecte noi, 2 de renovare și 3 de extindere.

Aceste date arată clar predominanța proiectelor noi, de scară mare, finanțate de investitori privați. În contrast, analiza proiectelor rezidențiale finalizate în 2024 arată că majoritatea erau de dimensiuni mici: de exemplu, pe baza datelor VICTA, în 2024 s-au finalizat 2.308 construcții noi mici, 1.326 medii și 633 mari.

Astfel, sectorul ansamblurilor rezidențiale activ crește pe segmente mari, pe când activitatea generală de construcții rezidențiale este dominată de proiecte mici. Tendința de concentrare pe proiecte mari se explică prin strategia dezvoltatorilor de a maximiza economiile de scară și a oferi ansambluri complexe (condominii, cartiere rezidențiale cu facilități).

Distribuția geografică

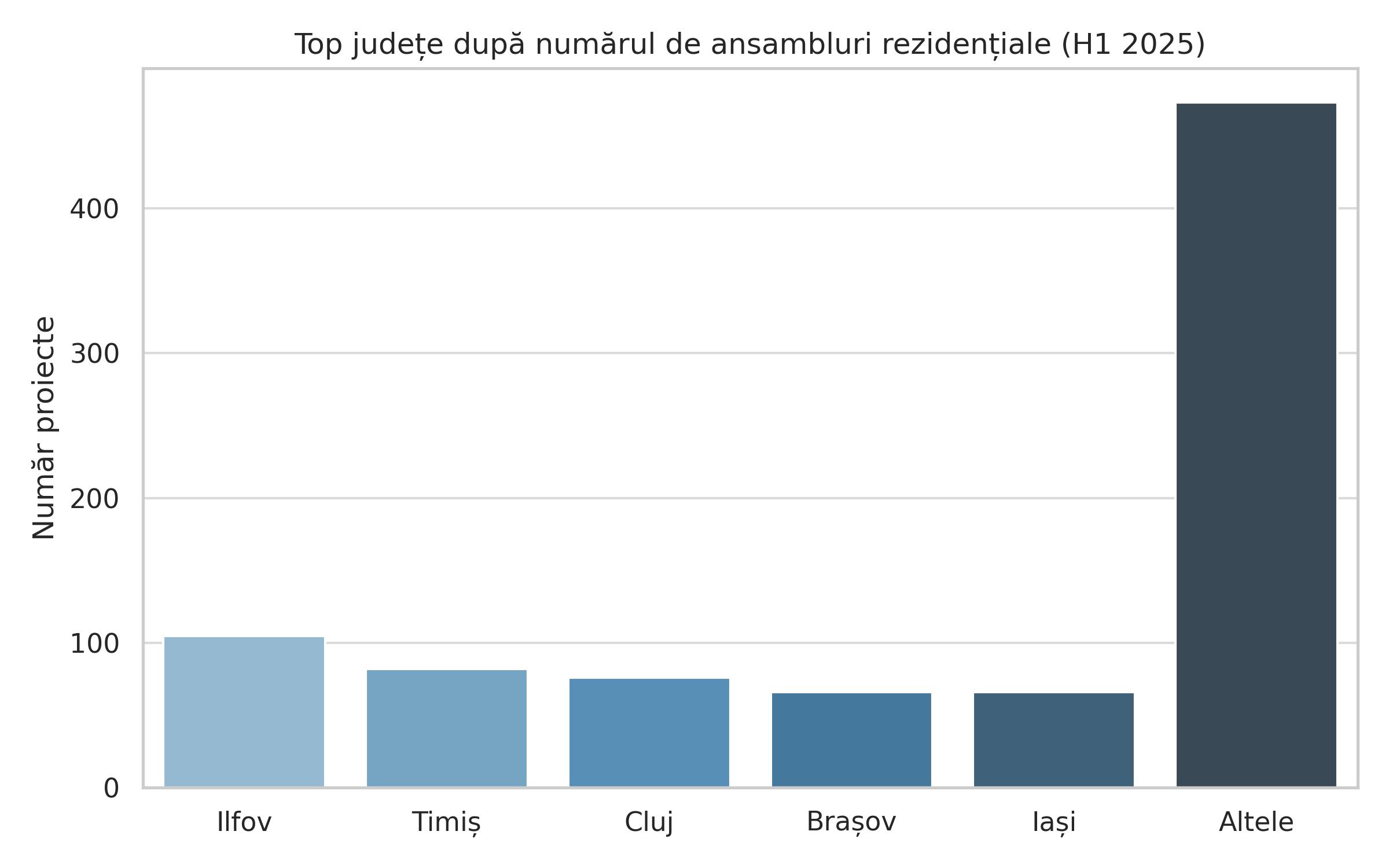

Concentrația ansamblurilor rezidențiale este ridicată în marile piețe imobiliare regionale. În H1 2025, primele cinci județe după numărul de proiecte erau Ilfov (105 proiecte), Timiș (82), Cluj (76), Brașov (66) și Iași (66).

În general, zonele limitrofe marilor orașe și centrele universitare domină topurile, ceea ce confirmă dinamica pieței: de exemplu, la nivelul întregului an 2024 cele mai multe finalizări noi de locuințe s-au înregistrat tot în județele Timiș, Cluj și Ilfov.

De altfel, analiza județelor cu cele mai multe șantiere arată constant o dominanță a Timișului, Clujului și Ilfovului, pe fondul unor proiecte majore de dezvoltare urbană. Pe de altă parte, zonele rurale sau piețe mai mici rămân marginale (în 2024, județe ca Teleorman, Vaslui sau Buzău aveau sub 30 de proiecte noi finalizate).

Stadiile de dezvoltare

Avansul proiectelor rezidențiale este vizibil în etapele de autorizare și construcție. Datele pentru H1 2025 arată că 365 de proiecte se află în faza de autorizare, iar 268 sunt în construcție efectivă (alte 73 în faza de amenajare finală).

Numărul de proiecte finalizate în semestrul I – 102 – indică că, deși multe ansambluri ajung la livrare, majoritatea se află încă în curs de derulare. În comparație, la începutul anului 2025 platforma VICTA monitoriza 1.240 de proiecte rezidențiale (în toate etapele), cu o valoare totală a șantierelor de 38,67 miliarde RON.

Din diferența între cele două cifre rezultă că numeroase proiecte s-au încheiat sau avansează, dar fluxul de proiecte noi este suficient de mare pentru a menține activitatea ridicată.

Un indicator interesant este procentul ridicat al proiectelor deja autorizate versus cele în faze preliminare: doar 5 proiecte se aflau în faza de intenție și 55 „înainte de execuție”, față de 365 în autorizare, conform datelor VICTA.

Acest fapt sugerează un volum mare de proiecte pregătite de construcție, în acord cu semnalele sectorului imobiliar: inclusiv analiza INS arată creșterea Autorizațiilor rezidențiale în 2024.

Finanțare și tipuri de proiect

Segmentul ansamblurilor rezidențiale în H1 2025 este dominat aproape exclusiv de finanțări private – 867 din 868 de proiecte – ceea ce subliniază rolul investitorilor privați în piață.

Tipurile de proiecte sunt preponderent noi: 863 ansambluri nou-construite versus doar 2 renovate și 3 extinderi. Aceasta confirmă interesul strict pentru locuințe noi. Totuși, pe piață se poate observa și o creștere a interesului pentru proiecte sustenabile (de exemplu, ansambluri eficientizate energetic) sau mixte (inclusiv spații verzi și facilități integrate), deși datele centrale VICTA pentru H1 2025 nu descompun aceste subcategorii.

În context, trendul către clădiri verzi și energie regenerabilă influențează proiectele noi, deși segmentul ansamblurilor rezidențiale rămâne dominat de criterii tradiționale de dezvoltare (suprafață, număr de unități, amplasament).

Comparații și perspective

Pentru investitori și dezvoltatori, concluzia este că segmentul ansamblurilor rezidențiale rămâne foarte atractiv. Concentrarea pe proiecte de scară mare, aproape integral private și aflate în faze avansate, arată că în perioada următoare vom vedea din ce în ce mai multe ansambluri nou-construite pe piață.

Totodată, tendințele recente (cererea ridicată de locuințe, facilitățile de creditare ipotecară, focusul pe eficiență energetică) se vor reflecta probabil în noi proiecte, astfel încât anii următori ar putea confirma așteptările de creștere moderată a pieței rezidențiale din România.

Surse: Date VICTA H1 2025 (analiză proprie), INS, IBC Focus.