În prima jumătate a anului 2025, piața locală de retail a bifat un volum remarcabil de proiecte aflate în lucru: 2511 proiecte, cu o valoare estimată la 40,15 miliarde RON.

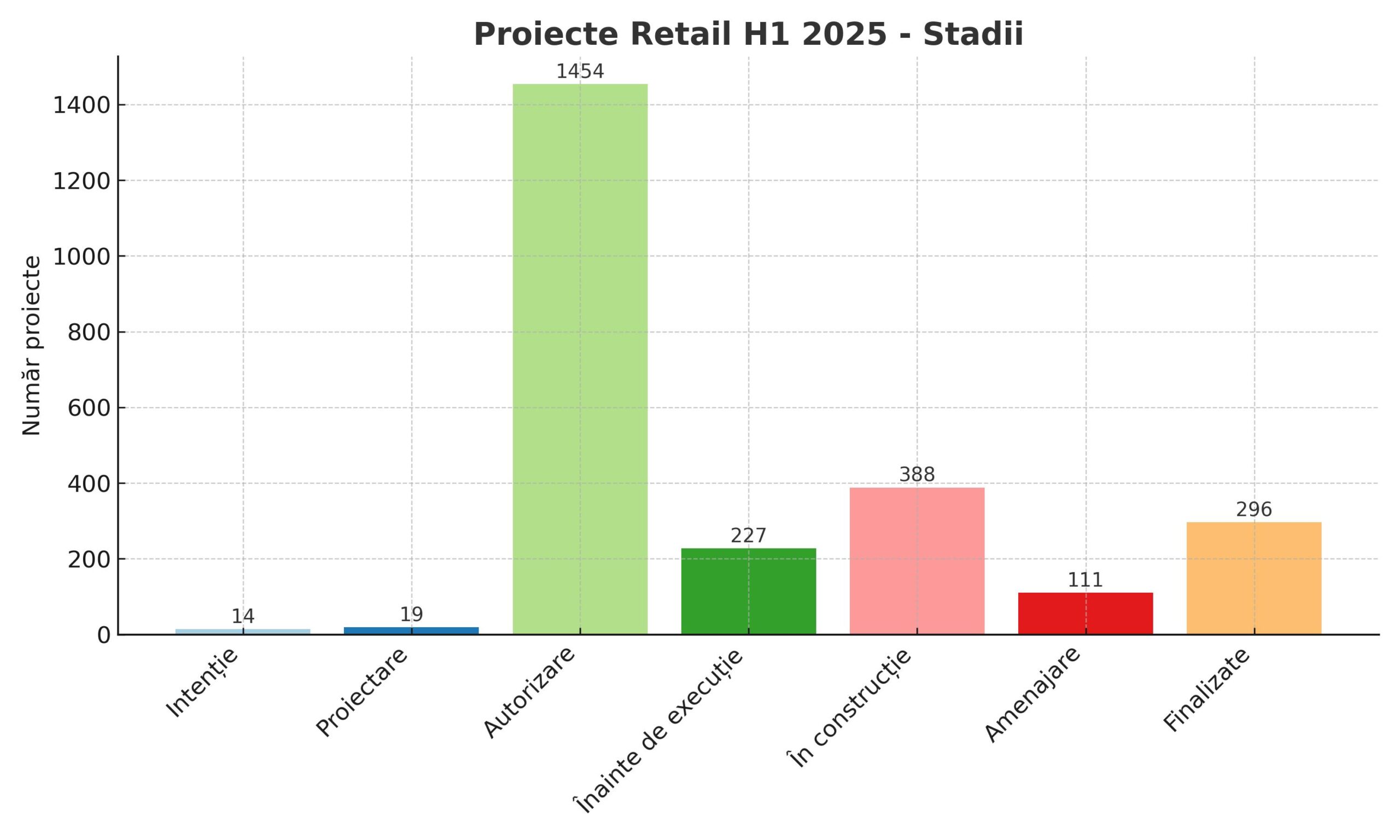

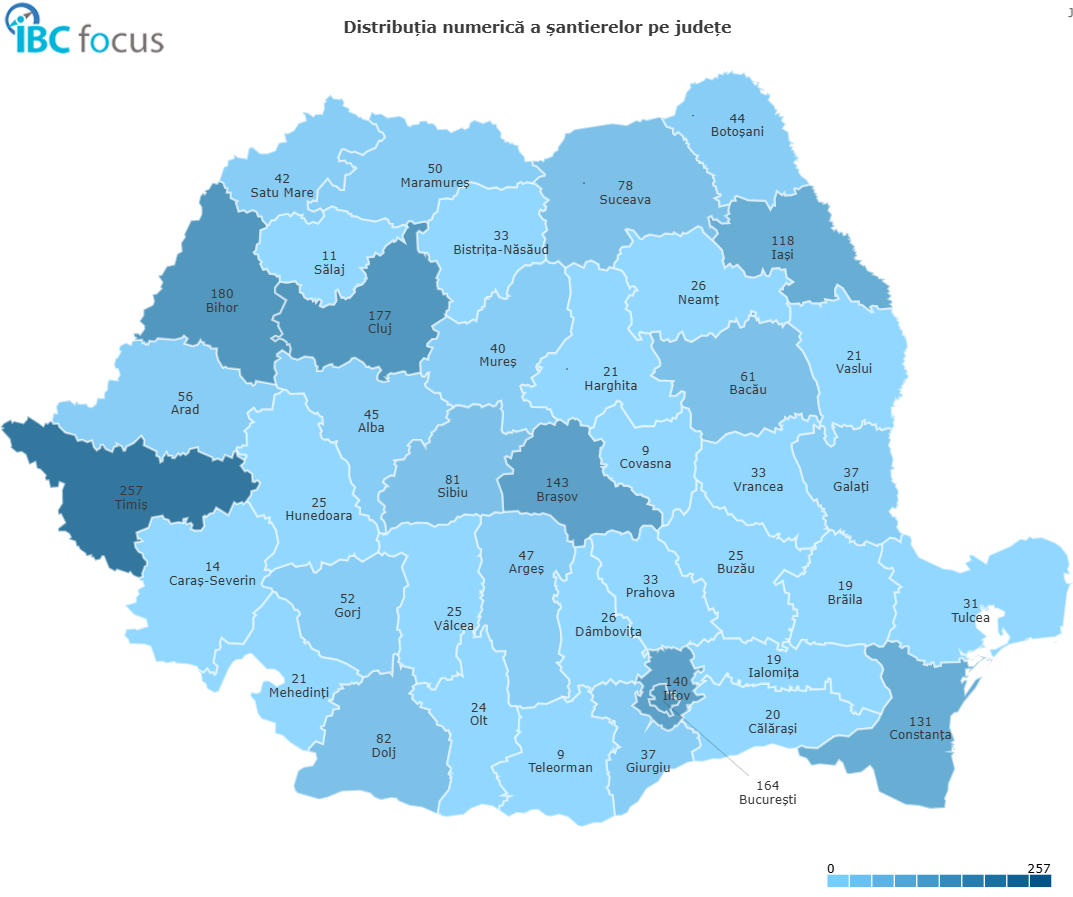

Harta activității este clară: Timiș conduce cu 257 proiecte, urmat de Bihor (180), Cluj (179) și București (164). Din perspectiva stadiilor, tabloul de ansamblu indică un pipeline bogat:

- 14 proiecte sunt la nivel de intenție

- 19 în proiectare

- 1454 la autorizare

- 227 înainte de execuție

- 388 în construcție

- 111 în amenajare

- iar 296 au fost finalizate.

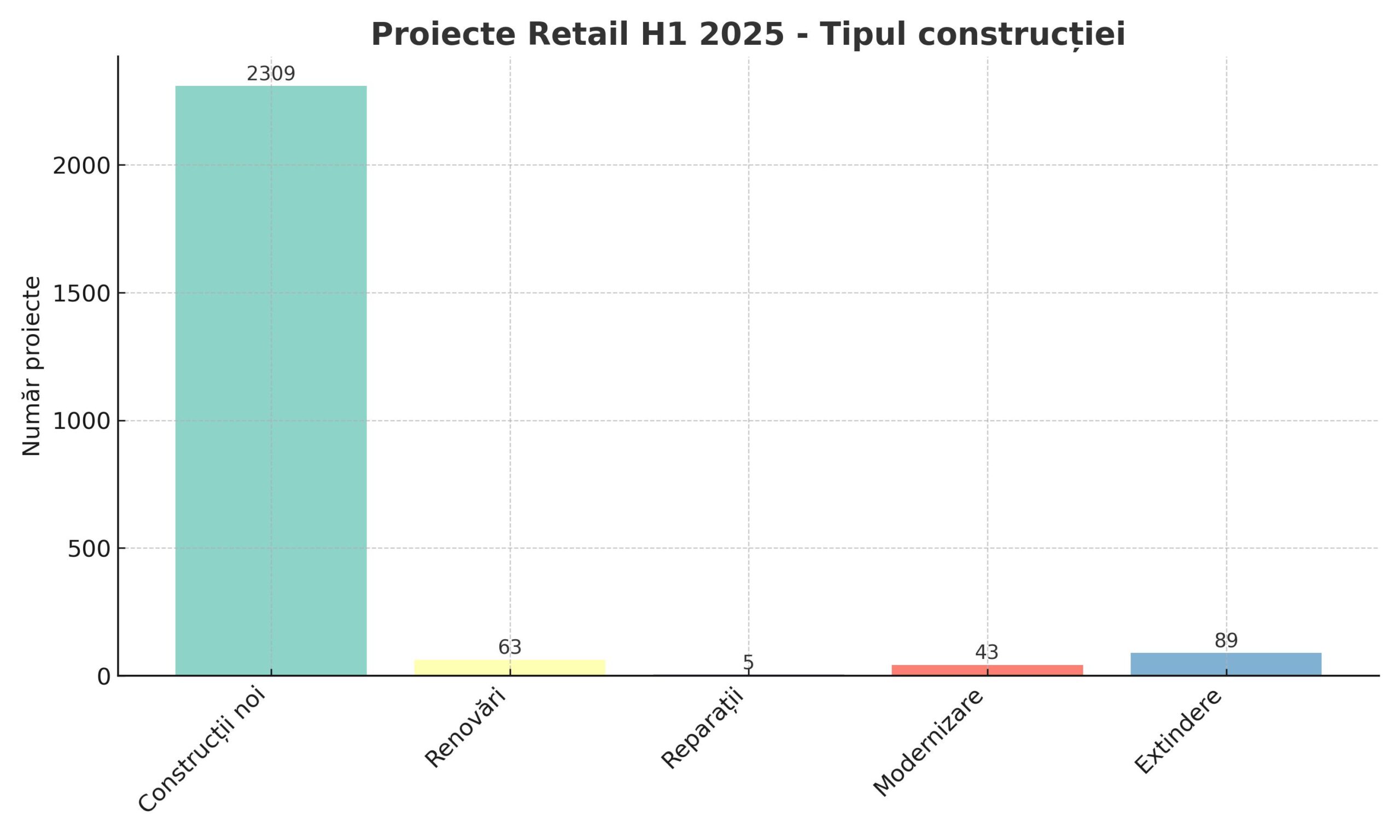

Tipologia lucrărilor confirmă apetența pentru investiții de la zero:

- 2309 sunt construcții noi, în timp ce

- 63 reprezintă renovări,

- 5 reparații,

- 43 modernizări și

- 89 extinderi.

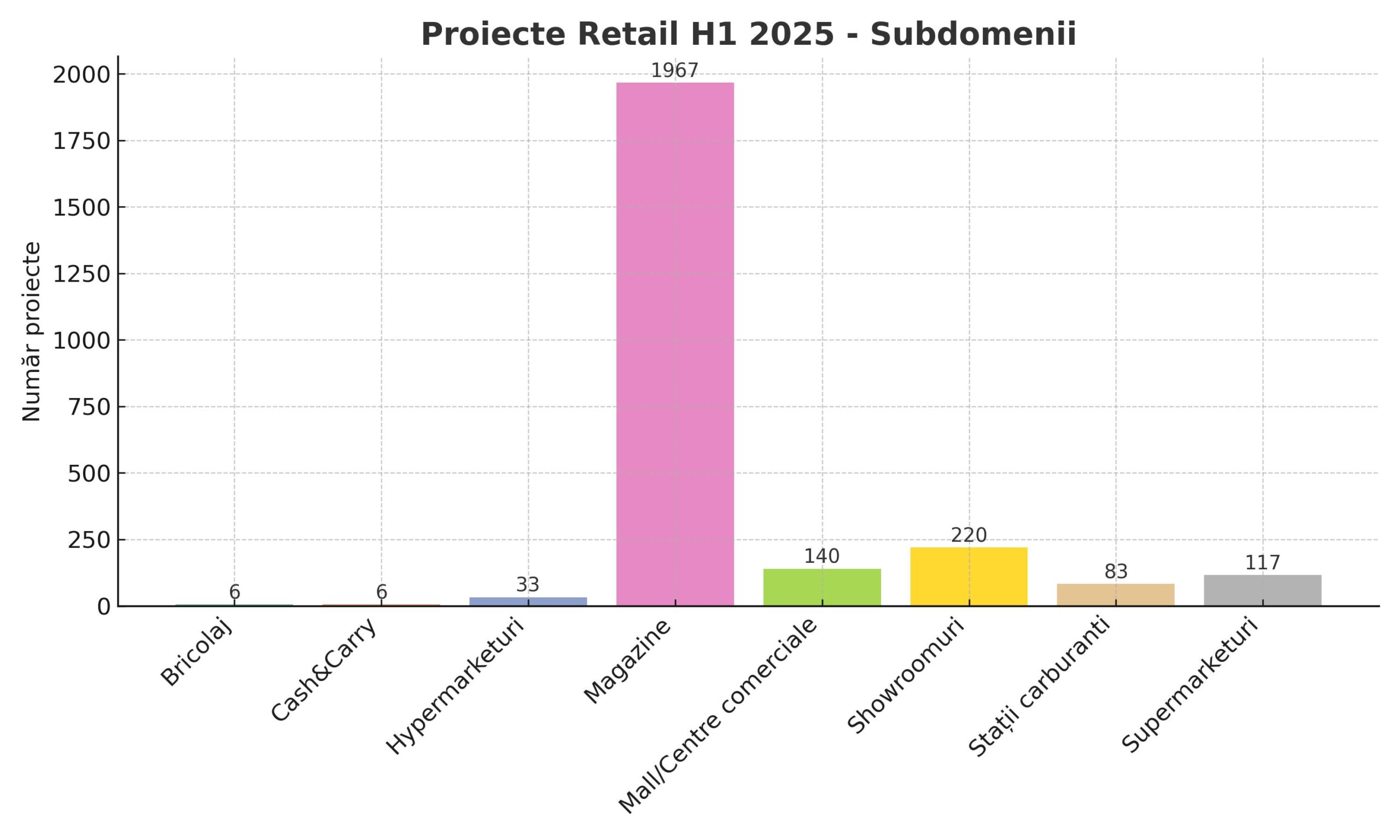

La nivel de subdomenii, structura este dominată de magazine (1967), completate de malluri/centre comerciale (140), showroom-uri auto și materiale (220), supermarketuri (117), stații de carburanți (83), hypermarketuri (33), respectiv segmentele de bricolaj (6) și cash & carry (6). Din punctul de vedere al finanțării, retailul rămâne aproape integral o poveste privată: 2465 investiții private, doar 24 publice și 19 public-private.

Ce spun cifrele despre direcția pieței

Greutatea etapei de autorizare (1454 proiecte) trădează un val consistent aflat la startul administrativ. Pentru investitori, este un semnal dublu: pe termen scurt, livrările vor depinde de cât de repede trec proiectele prin execuție, iar pe termen mediu, oferta ar putea crește vizibil în 2026–2027.

Faptul că 388 de proiecte sunt deja în construcție și 111 la amenajare indică tracțiune pe șantiere în H2 2025, cu potențial de accelerare în județele fruntașe (Timiș, Bihor, Cluj), unde cererea solvabilă, accesul la forță de muncă și infrastructura rutieră susțin extinderea rețelelor.

Dominanța construcțiilor noi (2309), comparativ cu volumul modest de renovări/modernizări/extinderi (63/43/89), arată că strategia principală este greenfield: retail parks, strip-malls, unități stand-alone și scheme de ancoră care urmăresc captarea fluxurilor auto și a consumului de proximitate.

Mixul pe subdomenii întărește această teză: ponderea covârșitoare a magazinelor și prezența substanțială a showroom-urilor semnalează fragmentarea investițiilor și nevoia de acoperire granulară a teritoriului, în timp ce 140 de malluri/centre comerciale indică proiecte-far în piețele regionale, unde ancorele internaționale și experiența de consum ridică standardul ofertei.

Profilul de finanțare, 98% privat, confirmă încrederea capitalului în retail ca generator de venituri stabile, dar și o dependență de costul finanțării: orice mișcare pe dobânzi sau în costurile de construcție se reflectă imediat în calendarul de livrare.

Comparații utile

Raportat la stocul modern, CBRE indică un total de 4,7 mil. mp după o revizuire metodologică în Q2 2025, cu 116.000 mp livrați în H1 2025 (retail parks noi/extinderi și extinderi de centre comerciale), o accelerare față de 2024, când livrările pe tot anul au fost mai temperate.

În același timp, Cushman & Wakefield Echinox notează că H1 2025 ar fi depășit 162.000 mp de livrări noi (inclusiv Mall Moldova Iași), sugerând un semestru printre cele mai puternice din ultimii ani, posibil pe un trend de peste 200.000 mp la nivel de an.

Contextul macro nu e lipsit de nuanțe: investițiile imobiliare comerciale totale pe România au însumat circa €386 mil în H1 2025, ușor sub H1 2024 (-7,4%), semn că apetitul rămâne, dar este selectiv pe fundalul costurilor de capital.

Pentru investitori și constructori, traducerea acestor repere în practică e clară: cererea de spații s-a menținut, oferta nouă accelerează în 2025, iar capex-ul se alocă prioritar către scheme noi și extinderi bine ancorate în piețe regionale.

Harta oportunităților: vestul trage piața

Concentrarea proiectelor în Timiș, Bihor, Cluj nu e întâmplătoare. Sunt județe cu putere de cumpărare peste medie, densitate bună a rețelelor de retail și acces pe coridoare logistice vestice. În plus, livrările „steag,” de la Iași în nord-est până la schemele mari anunțate la Cluj, arată cum centrele regionale capătă masa critică pentru ancore internaționale, în timp ce orașele medii rămân terenul natural pentru retail parks și magazine stand-alone.

Tendința regională este aliniată și cu tabloul CEE, unde retail park-urile au condus noua ofertă în 2025, pe fondul preferinței pentru formate accesibile auto și chiriile mai eficiente.

Ce să urmărim în H2 2025

Cu 388 proiecte în construcție și 111 în amenajare, H2 ar trebui să aducă mai multe livrări în județele deja fruntașe și în piețele regionale care și-au securizat ancorele.

Pe partea de autorizare (1454 proiecte) și înainte de execuție (227), miza va fi disciplina calendarului: disponibilitatea antreprenorilor generali, costurile materialelor și viteza de closing pe finanțări.

Având în vedere dinamica de aproximativ 116–162 mii mp livrați în H1 (în funcție de sursa metodologică), un an 2025 la peste 200k mp este plauzibil, cu condiția ca proiectele H2 să își păstreze ritmul.

Pe mixul proiectelor, ne așteptăm ca magazinele și retail park-urile să rămână motorul numeric, în timp ce mall-urile/centrele comerciale vor dicta calitatea stocului nou, prin extinderi și repoziționări. Finanțarea privată va continua să domine, iar modernizările/extinderile ar putea crește marginal spre final de an, pe măsură ce proprietarii vizează eficiențe operaționale și optimizări de mix în schemele existente.