În prima jumătate a anului 2025, piața construcțiilor din România continuă să se evidențieze printr-un volum impresionant de activitate, evidențiat de cele aproape 32.000 de proiecte monitorizate de platforma Victa, însumând o valoare estimată totală de peste 3.149 miliarde RON.

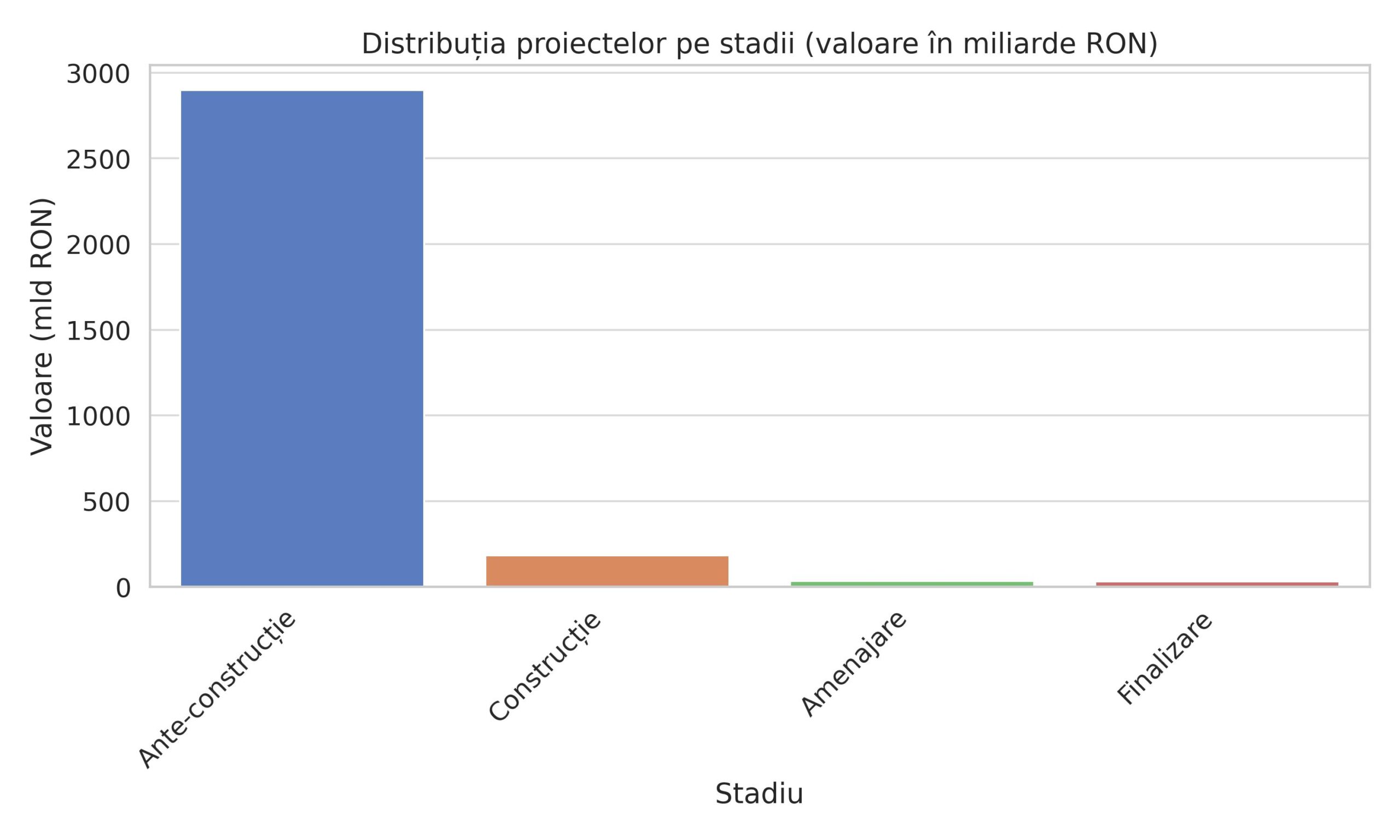

Un aspect definitoriu este stadiul în care se află majoritatea proiectelor: aproape 56% dintre acestea sunt în faze preliminare, ante-construcție (intenție, proiectare, autorizare), cu o valoare estimată la aproape 2.900 miliarde RON. Aceasta indică un potențial ridicat pentru intensificarea activității de construcție în perioadele următoare, reflectând încrederea dezvoltatorilor și a investitorilor pe termen mediu.

În ceea ce privește stadiul activ, aproximativ 8.600 de proiecte sunt în curs de execuție, însumând o valoare de aproape 185 miliarde RON, iar alte 2.250 sunt în faza de amenajare, cu o valoare totală de 32,6 miliarde RON. În același timp, 3.179 proiecte sunt în faza de finalizare, cu o valoare cumulată de aproape 32 miliarde RON, ceea ce sugerează o rată consistentă de livrări pe piață.

Structura pe domenii

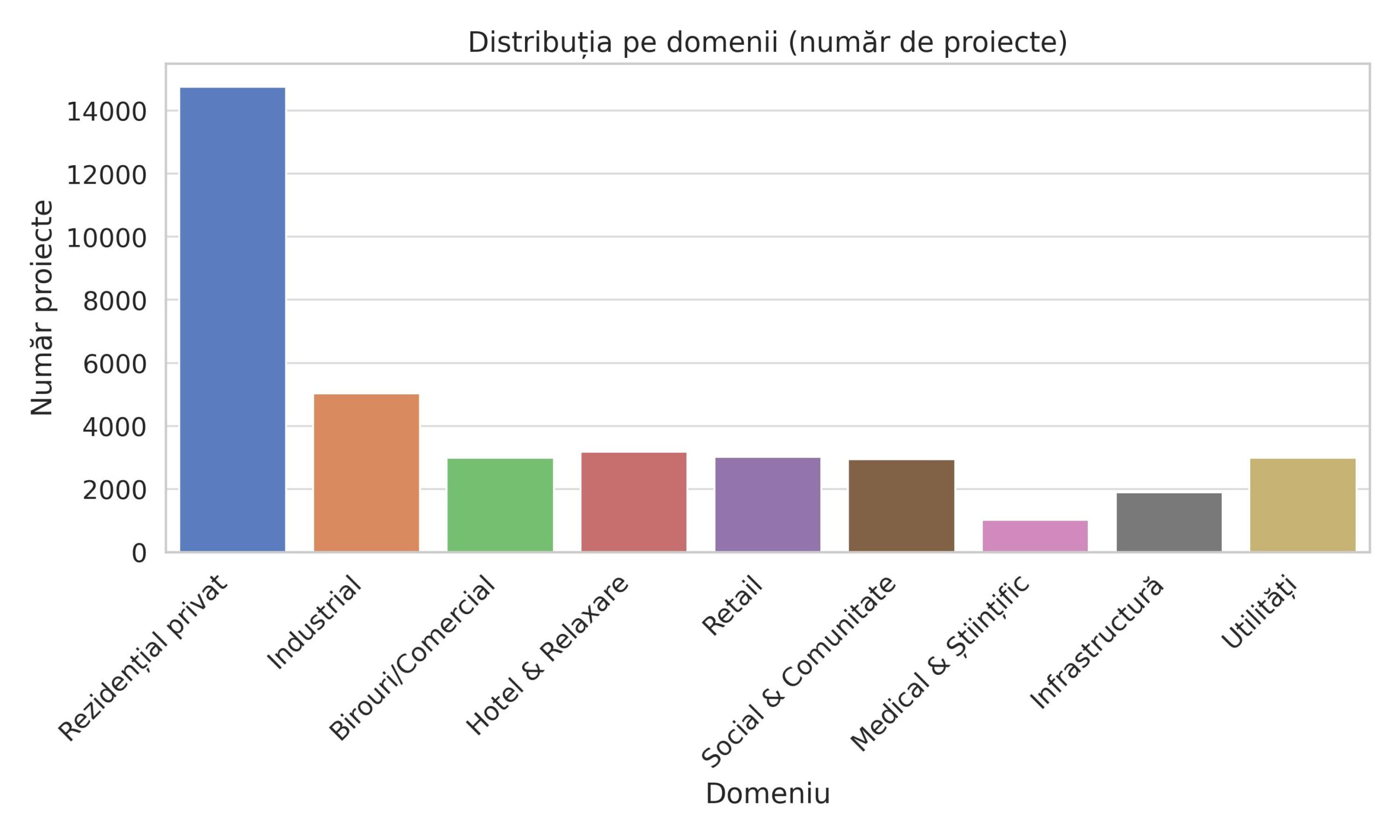

Din punct de vedere al domeniilor, sectorul rezidențial privat domină ca număr de proiecte, cu peste 14.700 de unități și o valoare de 130,7 miliarde RON, evidențiind în continuare cererea solidă pe segmentul locuințelor. Cu toate acestea, sectoare precum cel industrial și comercial (birouri) înregistrează cifre semnificative, cu proiecte în valoare de peste 58, respectiv 82,6 miliarde RON. Hotelurile și facilitățile de relaxare reprezintă o altă categorie importantă, cu investiții de 66,5 miliarde RON, ceea ce arată o tendință de revitalizare a turismului și a infrastructurii adiacente.

Interesant este și aportul proiectelor din infrastructură (aproximativ 270 miliarde RON) și utilități (118,7 miliarde RON), care indică o continuă preocupare pentru dezvoltarea rețelelor și serviciilor publice, domenii esențiale pentru susținerea creșterii urbane și economice. De remarcat este și segmentul medical și științific, cu o valoare estimată de peste 2.500 miliarde RON, o cifră aparent disproporționată, posibil rezultată dintr-o eroare de scriere sau raportare, și care ar trebui verificată pentru corectitudine.

Dimensiunea și finanțarea proiectelor

Din punctul de vedere al dimensiunii, piața este echilibrată, cu aproape 7.000 de proiecte mari, peste 12.400 medii și aproximativ 12.500 mici. Aceasta relevă o diversitate a oportunităților pe piață, de la investiții majore, probabil cu finanțări și parteneriate complexe, la proiecte de scară mică, ce pot implica dezvoltatori locali sau investiții private individuale.

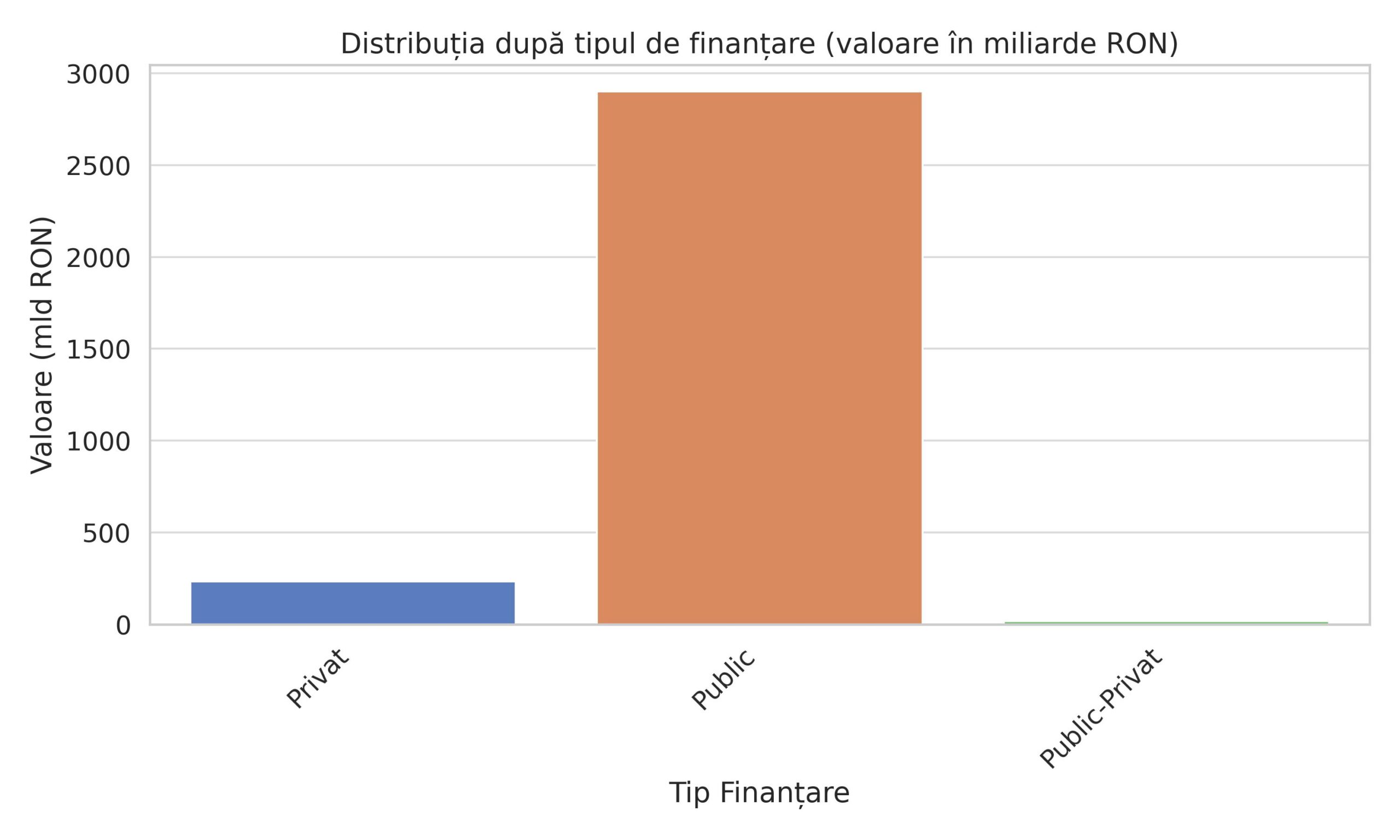

În ceea ce privește finanțarea, predomină proiectele private, care numără aproape 23.400 de investiții în valoare cumulată de 232 miliarde RON, în timp ce proiectele publice, deși mai puține ca număr (aproximativ 7.900), însumează o valoare mult mai mare, de aproape 2.900 miliarde RON. Aceasta reflectă rolul major al sectorului public în investițiile pe termen lung și infrastructura strategică.

Tipul construcțiilor

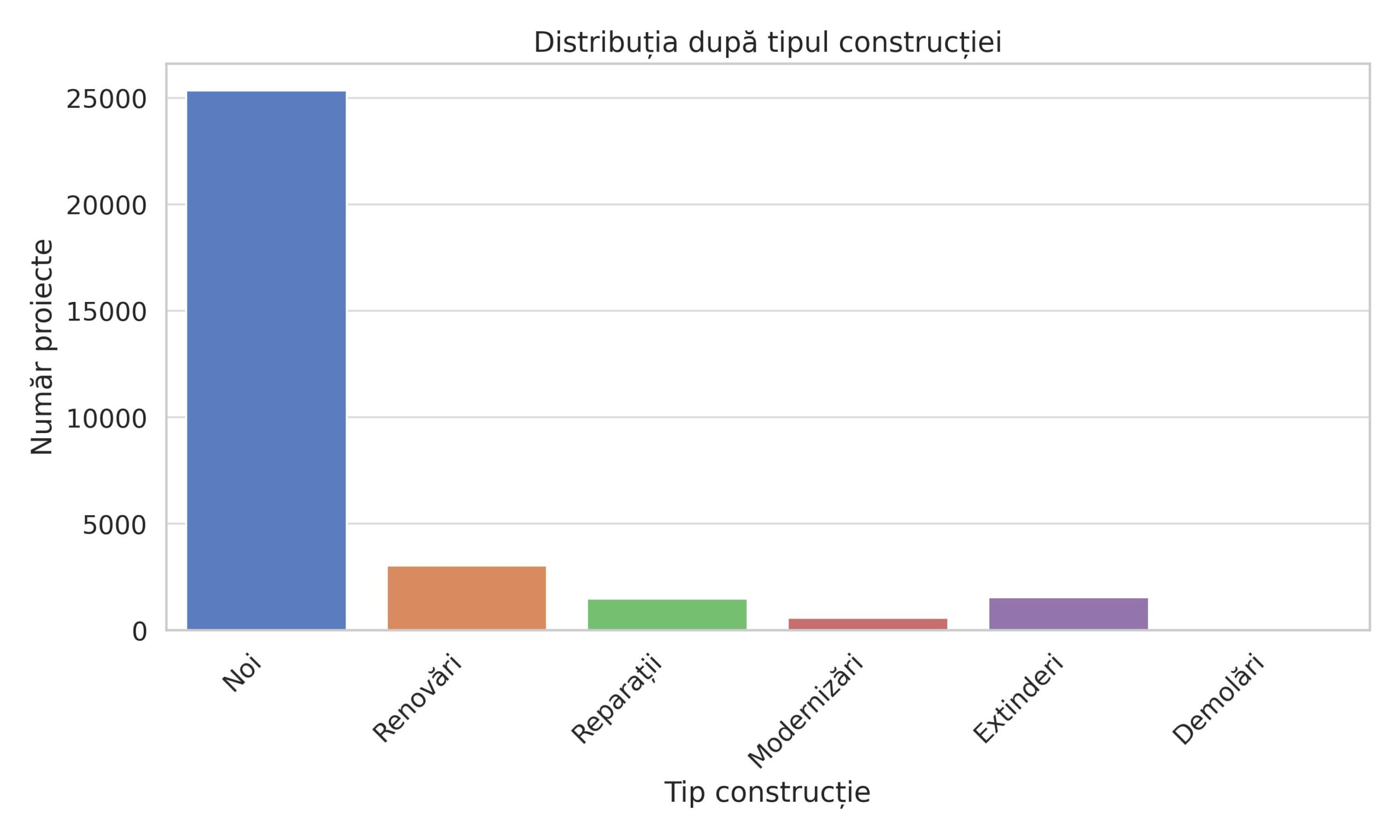

Majoritatea proiectelor (peste 25.000) sunt construcții noi, ceea ce marchează o continuare a extinderii și dezvoltării capacității imobiliare și funcționale. Renovările, modernizările și extinderile reprezintă componente importante pentru menținerea și adaptarea patrimoniului construit, cu peste 6.600 proiecte în total în aceste categorii.

Concluzii și perspective

Primele șase luni ale anului 2025 arată un sector construcții robust, caracterizat printr-un portofoliu diversificat de proiecte, o valoare totală impresionantă și o intensificare a fazelor preliminare care indică o perspectivă optimistă pentru următoarele trimestre. Preponderența proiectelor private subliniază dinamica antreprenorială și investițională, dar și importanța continuării colaborării cu sectorul public, care gestionează proiecte de mare anvergură și impact social.

Pentru investitori, dezvoltatori și autorități, datele sugerează necesitatea unei strategii flexibile, adaptate unei piețe dinamice, cu accent pe sustenabilitate, inovație și optimizarea fluxurilor financiare, pentru a susține această creștere și pentru a răspunde provocărilor legislative și economice ce pot influența sectorul în continuare.