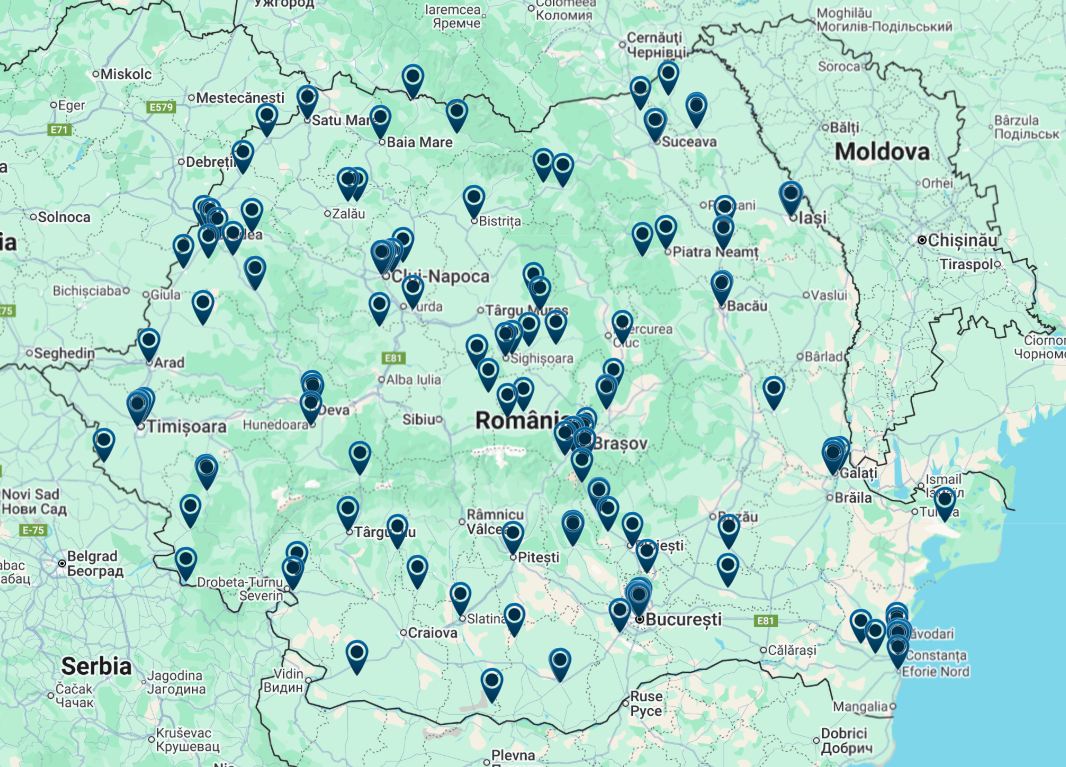

Primele șase luni din 2025 aduc un volum semnificativ de proiecte culturale în construcții. Platforma VICTA raportează 136 de proiecte active (valoare totală pe șantier ~1,78 mld. RON) în perioada 1 ian – 30 iun. 2025.

Majoritatea sunt lucrări de renovare (aprox. 60–65%) și sunt finanțate public (peste 85% – 119 din 136 proiecte), semnalând că autoritățile rămân principalii investitori în infrastructura culturală.

În 2024 s-au finalizat doar 35 de proiecte culturale (234,81 mil. RON) față de 36 proiecte în 2023 (361,39 mil. RON). Astfel, deși numărul proiectelor aflate în execuție în H1 2025 este mare, tendința de finalizare recentă a fost în scădere.

La capitolul stadii, aproximativ 35% din proiectele de cultură sunt deja în faza de șantier efectiv (48 în construcție + 17 în amenajare din 136), restul fiind în fază preliminară (intenție/proiectare/autorizare). Această distribuție seamănă cu situația din 2024, când renovatele/reparațiile dominau (22 din 35) și 88,6% din investiții au fost publice.

Presiuni fiscale pe sectorul cultural

Pe fondul acestor lucrări culturale majore, sectorul se confruntă în paralel cu schimbări fiscale importante. Guvernul Bolojan a majorat taxa pe valoare adăugată și a redefinit regimul microîntreprinderilor, afectând direct accesul publicului la ofertă culturală și veniturile creatorilor.

- TVA pentru cultură: Pachetul fiscal din vară 2025 reașază cotele TVA la 21% și 11%. Noua listă a cotei reduse cuprinde produsele culturale fizice (cărți, manuale, ziare etc.) și accesul fizic la obiective de patrimoniu – muzee, castele, monumente istorice, grădini zoologice/botanice – toate acestea trecând de la 5% la 11%.

Practic, biletele la muzee și obiective similare rămân la cota redusă (11%), dar toate celelalte evenimente culturale (teatru, concerte, cinematografe etc.) nu mai figurează în excepție și intră sub cota standard de 21%. Aceasta înseamnă eliminarea vechii „scutiri” (5%) pentru accesul cultural și o scumpire implicită a cărților și experiențelor culturale (aria digitală rămâne la 19% conform proiectului de OUG). - PFA și veniturile independente: Legislația fiscală actuală îi taxează pe artiști și creatori (PFA/PFI) cu 10% impozit pe venit, plus contribuții sociale (CAS 25%, CASS 10%) dacă depășesc anumite praguri (echivalentul a 12, respectiv 6 salarii minime).

Din 2025, orice PFA cu venituri brute în 2024 peste 25.000 EUR este obligat să treacă la impozitare în sistem real, ceea ce poate însemna costuri mai mari de contabilitate. În esență, profesioniştii din cultură nu scapă de povara fiscală generală, singura veste bună pentru creatori este că impozitul de 10% a rămas neschimbat, dar baza de calcul și contribuţiile obligatorii pot crește pentru cei mai bine plătiţi. - Microîntreprinderi culturale: Multe entități mici din domeniul cultural plătesc în prezent impozit pe microîntreprindere (1% sau 3%). Noile reglementări coboară plafonul pentru micro la 100.000 EUR venituri.

Totodată, patronatele din artă atrag atenţia asupra proiectelor legislative conexe: de exemplu, în 2022 s-a propus o taxă specială de 2% pe cifra de afaceri pentru operatorii culturali care funcționează în zone protejate (centre istorice), deci practic o impozitare totală de 3% pe veniturile microîntreprinderilor culturale (față de 1% actual). Aceste măsuri, combinate, amenință să tripleze efectiv povara fiscală pentru galeriile de artă și librăriile mici, crescând sensibil costul derulării proiectelor culturale private.

În concluzie, comparativ cu anii precedenți se conturează un paradox: pe de o parte există un aport de investiții semnificativ în construcția infrastructurii culturale (după cum arată VICTA), iar pe de altă parte politica fiscală sugerează restricții bugetare stricte în domeniul culturii.

Datele oficiale arată că finalizarea proiectelor culturale a stagnat/scăzut în 2024, iar creșterea TVA-ului şi a altor taxe riscă să descurajeze consumul cultural (bilete de teatru, carte, muzee etc.).

Această paralelă între “realitatea șantierelor” şi presiunile fiscale creează un context unic: fără măsuri de compensare (de ex. vouchere culturale, stimulente fiscale dedicate), sectoarele culturale ar putea să-și piardă din impulsul investițional, afectând pe termen lung dinamica proiectelor culturale active.

Surse: Analizele VICTA/Construct Intelligence privind proiectele culturale finalizate în 2023–2024 şi știrile fiscale recente (Digi24/Economedia) despre noile cote TVA și impozite pentru PFA/micro.