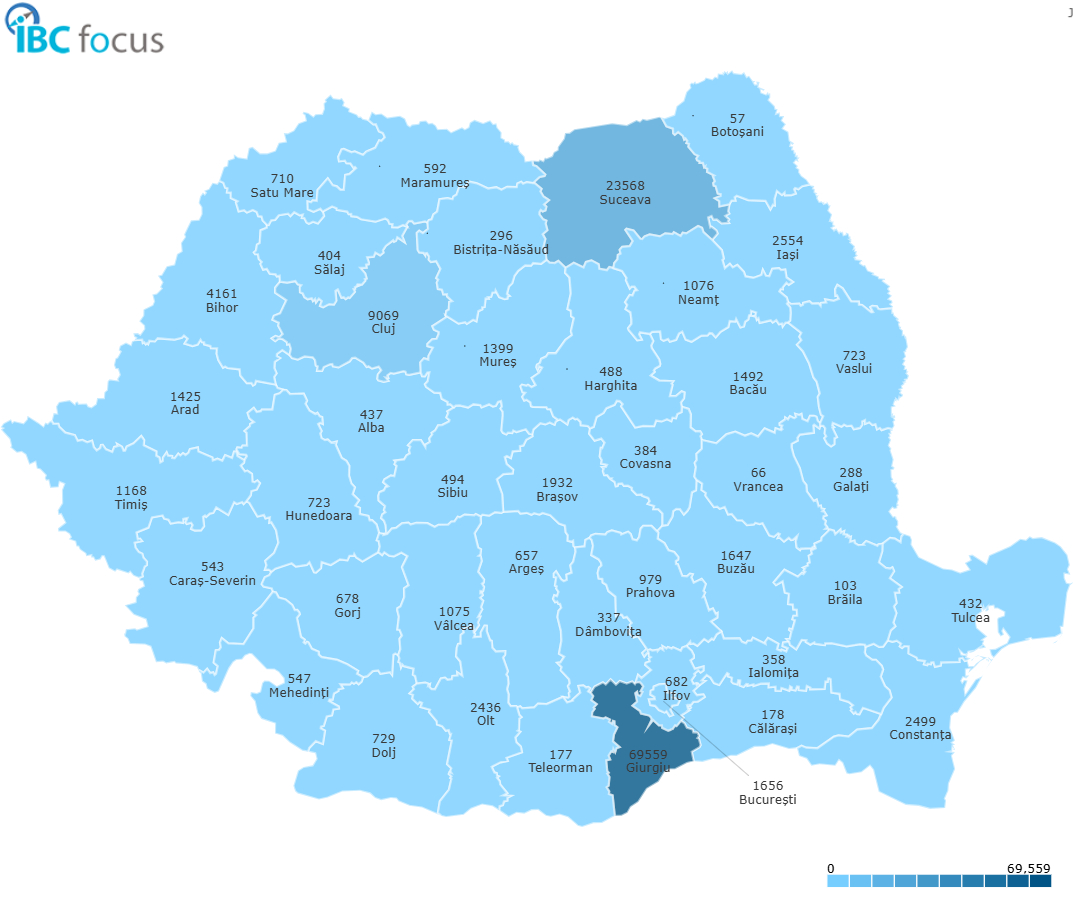

Datele VICTA pentru H1 2025 (first half – adică prima jumătate a anului) indică o creștere puternică a proiectelor cu panouri fotovoltaice în România. În primele șase luni au fost înregistrate 694 de proiecte în stadiile de construcție/amenajare ce includ panouri solare, însumând 138.778 de panouri.

Această dinamică sprijină ambiția națională de a atinge 8 GW capacitate solară instalată până în 2030. Din punct de vedere geografic, județul Giurgiu domină situația cu 69.559 panouri (datorită marilor parcuri solare, cum este parcul Enel „Lumina” de 120.000 panouri), urmat de Suceava (23.568 panouri) și Constanța (2.499 panouri).

Aceste numere remarcabile confirmă extinderea proiectelor fotovoltaice atât în mediul urban, cât și în cel rural, ca parte din tranziția energetică accelerată a României.

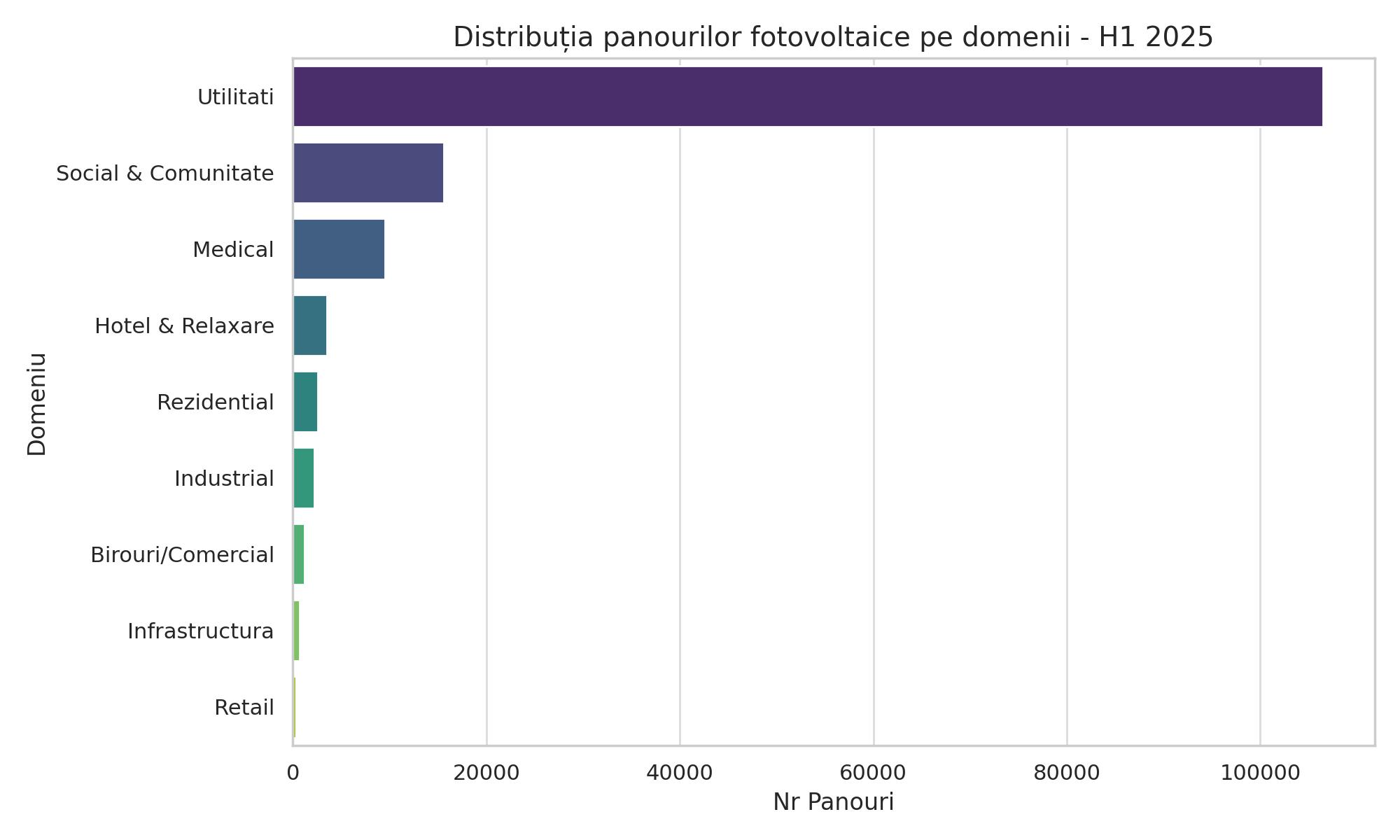

Distribuția pe domenii de proiect

- Rezidențial privat: 100 proiecte – 2.542 panouri

- Industrial: 40 proiecte – 2.183 panouri

- Birouri/Comercial: 14 proiecte – 1.178 panouri

- Hotel & Relaxare: 48 proiecte – 3.500 panouri

- Retail: 7 proiecte – 344 panouri

- Social/Comunitate: 417 proiecte – 15.616 panouri

- Medical: 63 proiecte – 9.523 panouri

- Infrastructură: 12 proiecte – 683 panouri

- Utilități: 30 proiecte – 106.513 panouri

Observație: sectorul utilități domină copleșitor numărul total de panouri (aprox. 77% din totalul raportat), deși are doar 30 de proiecte. Acest lucru sugerează că marile parcuri solare de rețea generează cea mai mare parte a panourilor.

De asemenea, sectoarele social/comunitar (15.616 panouri) și medical (9.523 panouri) sunt semnificative, reflectând investiții publice masive în instituții esențiale. De exemplu, Ministerul Energiei a finanțat recent 53 de noi proiecte în școli și spitale, însumând 16,95 MW de capacitate instalată (echivalentul a zeci de mii de panouri). Astfel de programe consolidează rolul energiei fotovoltaice în sectorul public și în proiectele comunitare.

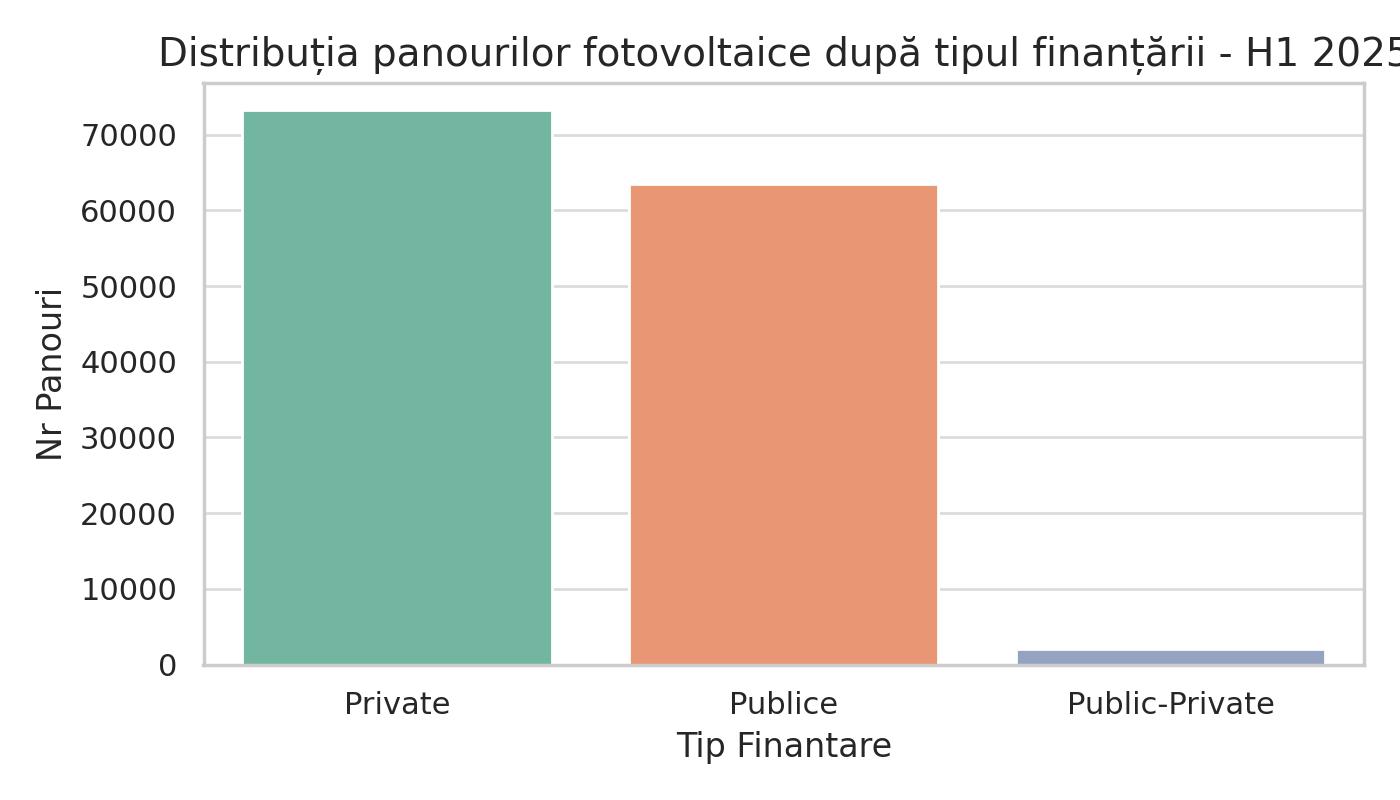

Finanțare și implicații pentru investitori

- Finanțare privată: 16 proiecte – 73.213 panouri

- Finanțare publică: 629 proiecte – 63.463 panouri

- Finanțare parteneriat public-privat (PPP): 49 proiecte – 2.102 panouri

Deși proiectele publice sunt copleșitor de numeroase (629 proiecte, ~90% din total), majoritatea panourilor (73.213) se regăsesc în cele 16 proiecte private, indicând că proiectele de anvergură (parcuri fotovoltaice mari) sunt în mare parte inițiative private.

Aceasta corespunde și unui raport anterior VICTA – conform unei analize din 2024, 73% din proiectele fotovoltaice în șantiere erau cu finanțare publică. Totuși, volumul mare de panouri (și investiții) rămâne sub controlul unor investitori mari, iar sesiunile de licitații PV adesea cuprind firme energetice majore și constructori specializați. Finanțarea publică continuă să susțină proiecte noi: de pildă, 53 de proiecte publice recent contractate însumează 16,95 MW pentru instituții locale.

Pentru investitori și constructori, aceasta înseamnă oportunități atât în sectorul privat (parcuri de utilități, proiecte comerciale mari), cât și în sectorul public/comunitar (școli, spitale, primării), în contextul în care programele guvernamentale și fondurile europene (Fondul pentru Modernizare, PNRR) rămân puternic active.

Previziuni pentru H2 2025 și perspective

Pe baza tendințelor curente și a programelor în derulare, se așteaptă următoarele evoluții în a doua jumătate a lui 2025:

- Creșterea stocării energetice: Adoptarea bateriilor pentru panouri solare va crește, inclusiv la nivel rezidențial.

- Prosumatori actori pe piață: Tot mai mulți consumatori vor deveni producători de energie (și vor contribui la stabilizarea rețelei).

- Comunități energetice locale: Se vor dezvolta micro-rețele și comunități de producere și partajare a energiei regenerabile.

În ansamblu, energia solară în România va continua pe un trend pozitiv. Politicile publice ambițioase (lansarea relansării Casa Verde Fotovoltaice 2025, finanțări prin Fondul Modernizare/PNRR) și liberalizarea pieței energiei sporesc atractivitatea investițiilor PV.

Obiectivul de 8 GW capacitate până în 2030 rămâne factor de impuls, iar pe H2 2025 se prognozează un număr sporit de autorizații și puneri în funcțiune de proiecte. Investitorii și constructorii care vizează sectorul fotovoltaic se vor bucura de cerere în creștere, în special pentru proiecte de mare scară (utilități, industrial) și pentru facilități publice și rezidențiale integrate cu soluții de stocare.

*H1 înseamnă „first half” – adică prima jumătate a anului, iar H2 2025 a doua jumătate a anului.