Conform datelor platformei Victa (1 ianuarie – 30 iunie 2025), sectorul infrastructurii din România rămâne extrem de activ: sunt 1.808 proiecte monitorizate cu o valoare pe șantier de 238,58 miliarde RON (≈47,7 mld EUR).

Aproximativ 56% din proiecte sunt încă în faze preliminare (intenție, proiectare, autorizare), însumând 144,12 mld RON, semn că urmează o amplificare a lucrărilor în lunile următoare. Alte 728 de proiecte (89,94 mld RON) sunt în execuție sau amenajare, iar 138 proiecte au fost finalizate în H1 2025 (valoare cumulată 4,52 mld RON).

Ca referință, întregul an 2024 a consemnat 3.635 proiecte de infrastructură (262,29 mld RON pe șantier), din care 380 finalizări (15,60 mld RON), deci volumul de investiții deocamdată este pe trenduri asemănătoare.

Pentru context strategic, România are alocate aproximativ 17 mld EUR pentru transport până în 2027, ceea ce sugerează că va continua un flux substanțial de fonduri europene în infrastructură.

Distribuția proiectelor pe domenii

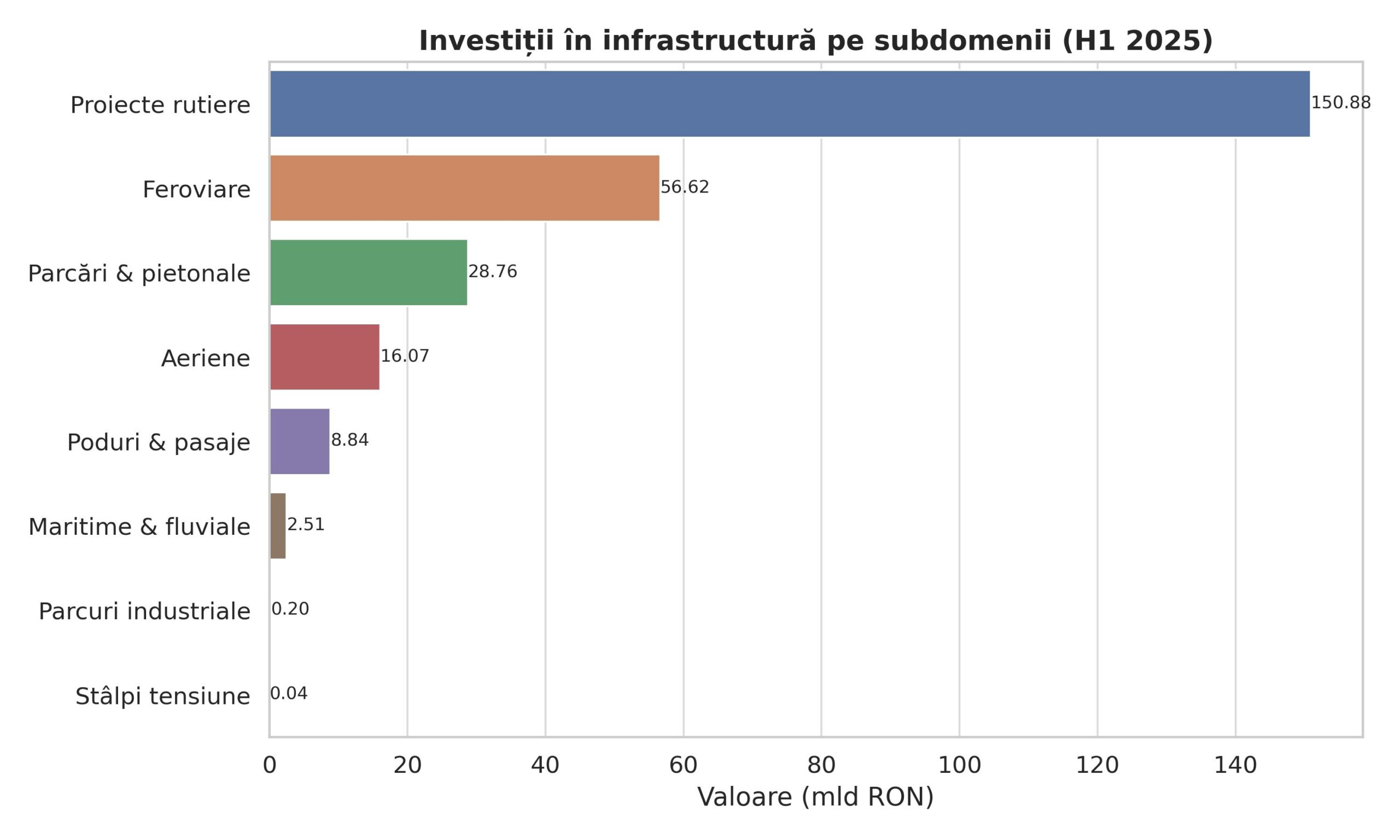

În ierarhia proiectelor de infrastructură, sectorul rutier domină detașat numărul și valoarea investițiilor: 1.171 proiecte de drumuri publice, șosele și autostrăzi însumând ~150,88 mld RON (≃31,3 mld EUR).

În special autoritățile de transport rutier au bugete generoase (în 2024, statul a alocat 137,05 mld RON pentru 1.891 de șantiere rutiere), iar acesta se reflectă și în cifrele Victa din 2025.

Infrastructura feroviară are 102 proiecte (56,62 mld RON), aliniat cu planul CFR de modernizare (CFR SA are un buget-record de 11,5 mld RON în 2025, din care 5,74 mld EUR fonduri UE pentru feroviar până în 2027).

Proiectele aeriene/aeroportuare sunt 40 la număr (16,07 mld RON), autoritățile aprobând în mai 2025 circa 0,5 mld RON pentru modernizarea a patru aeroporturi regionale, însă valoarea medie raportată sugerează prezența unor investiții private și UE semnificative.

Domenii auxiliare (parking/pietonalizare) înregistrează 364 proiecte (28,76 mld RON), iar podurile și pasajele 164 proiecte (8,84 mld RON).

Segmentul maritim/fluvial (țintit pe șantiere de nave și facilități portuare) pare redus, cu doar 17 proiecte și 2,51 mld RON, deși pe termen lung Portul Constanța are programate investiții de ordinul a 2,5 mld EUR. Parcurile industriale (11 proiecte, 0,195 mld RON) și stâlpii de tensiune (2 proiecte, 0,036 mld) sunt neglijabile ca volum.

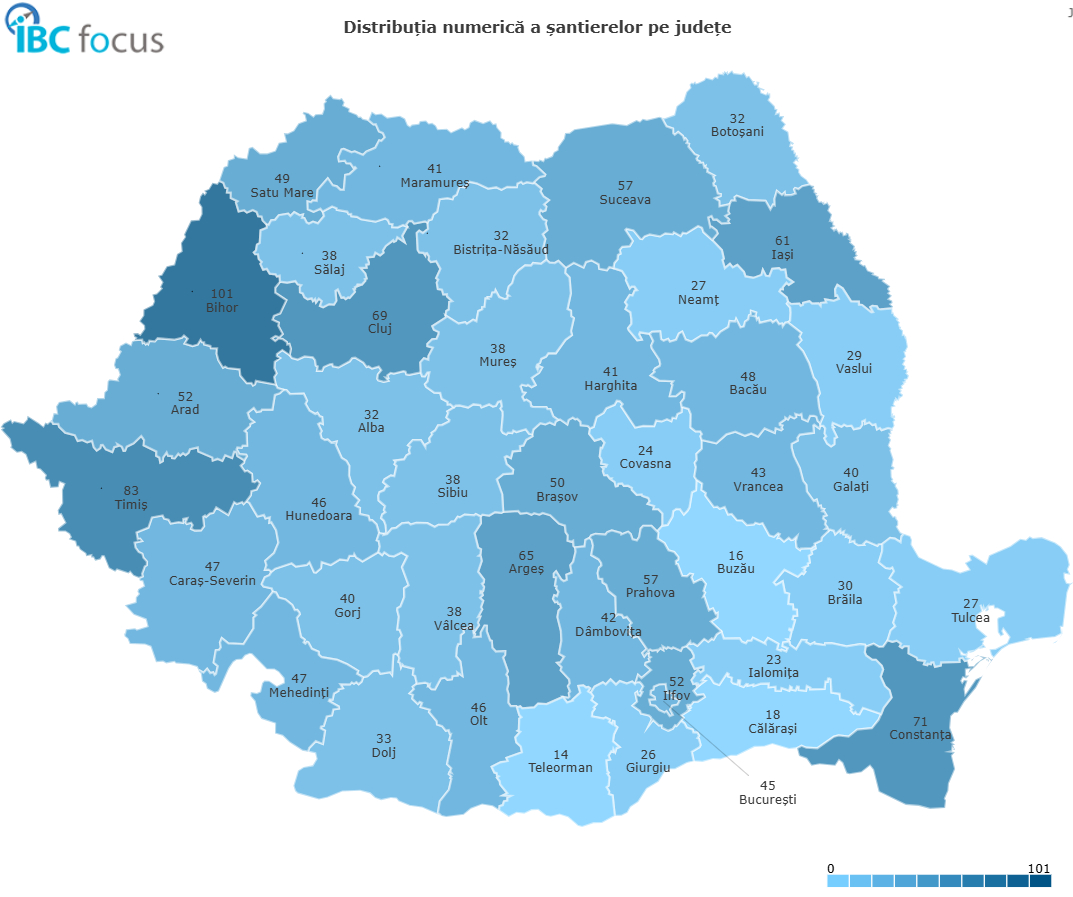

Principalele județe implicate

Cele mai multe șantiere de infrastructură sunt concentrate în vest și pe litoral. În H1 2025, pe primele locuri în topul județelor se află Bihor (101 proiecte), Timiș (83), Constanța (91) și Cluj (69). Această structură confirmă tendințe anterioare: și în 2024 Bihor, Timiș și Constanța erau lideri naționali (177, 173, respectiv 162 proiecte), datorită proiectelor de drumuri și conexiuni strategice (ex. autostrăzi și centuri rutiere noi) din regiunea de nord-vest și de litoral.

Finanțarea proiectelor

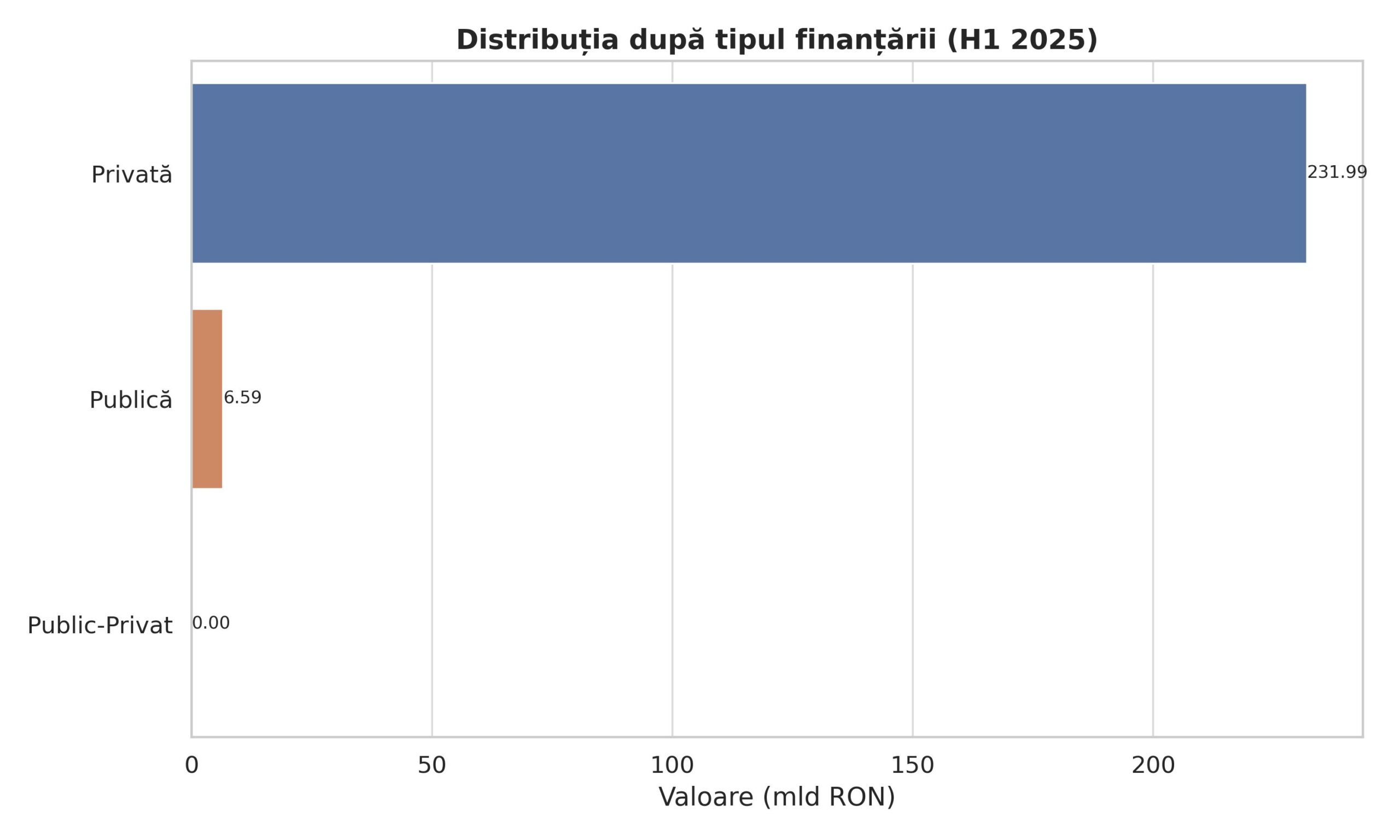

Datele arată un interes puternic al investitorilor privați în infrastructură: 1.750 proiecte (231,99 mld RON) sunt finanțate privat, în timp ce doar 57 proiecte totalizează 6,59 mld RON cu finanțare publică (stat/EU).

Contrar, în sectorul feroviar toate proiectele importante sunt finanțate public (207 proiecte, 65,62 mld RON), iar în sectorul rutier statul susține marea majoritate (137,05 mld RON pentru 1.891 proiecte în 2024).

Această discrepanță sugerează că multe dintre proiectele private cu infrastructură țintesc amenajări locale (de ex. parcări, rețele de utilități) sau investiții integrate în proiecte imobiliare/comerciale, în timp ce marile lucrări de transport rămân în predominant finanțare publică (europeni și de buget).

Parteneriatele public-privat (PPP) apar practic inexistent: CFR consideră deja că PPP-urile sunt ineficiente, iar Victa raportează pentru H1 2025 doar 1 proiect PPP simbolic (valoare 0,000644 mld RON).

Tipologia proiectelor

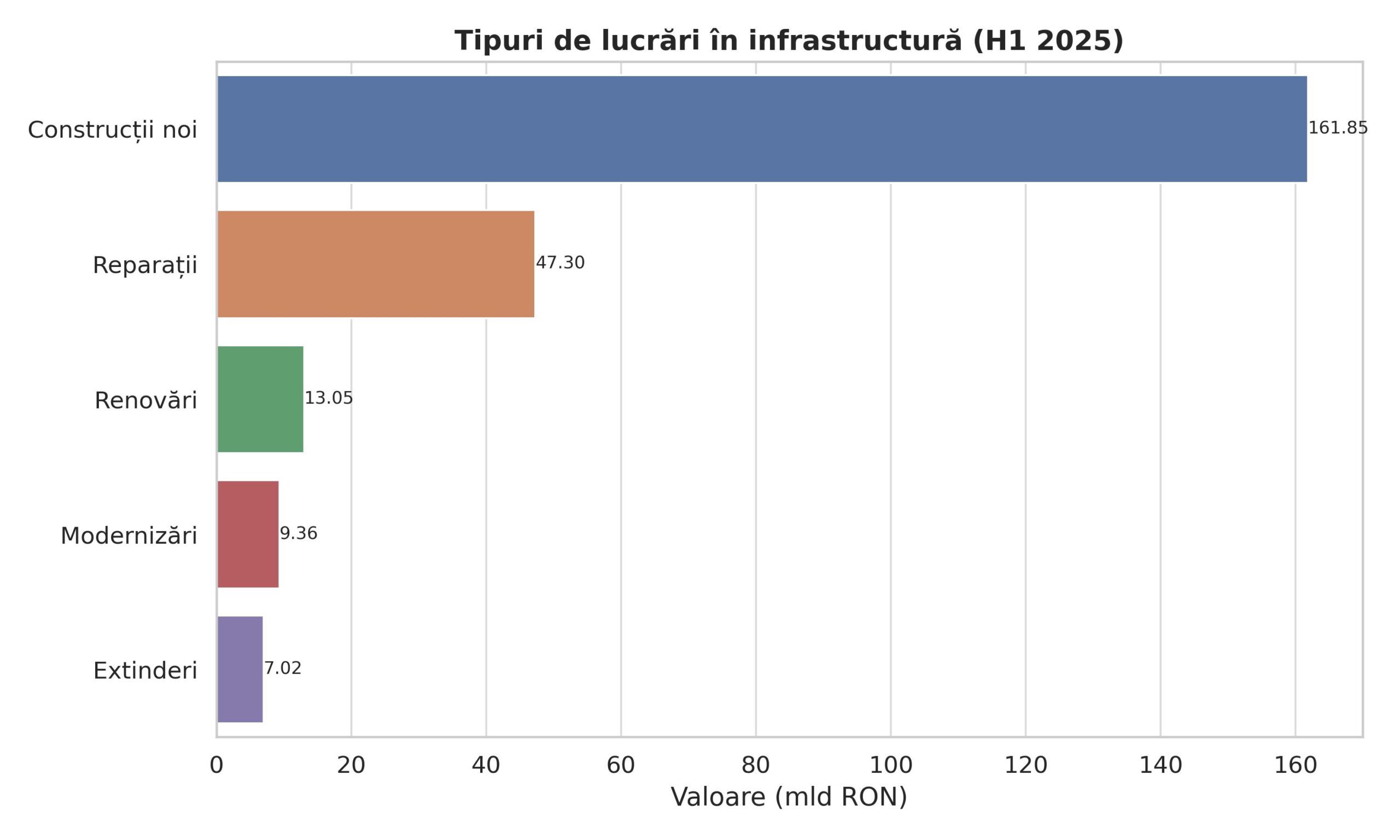

Majoritatea proiectelor de infrastructură sunt de construcții noi: 557 proiecte noi (echivalentul a 161,85 mld RON, ~68% din totalul investițional).

Urmează proiectele de reparații/renovări (951 proiecte, 47,30 mld RON, ~20% din investiții), iar rețelele existente sunt și modernizate/extinse – 216 modernizări (9,36 mld) și 29 extinderi (7,02 mld).

Cifrele se înscriu într-o tendință observată încă din 2024: atunci Victa raporta 2.198 proiecte de reparații (78,93 mld RON) versus 735 proiecte noi. Așadar, deși apar multe șantiere noi (semn de creștere și extindere a rețelelor), volumele mari de reparații și renovări reflectă necesitatea menținerii infrastructurii existente.

Perspective și implicații pentru investitori

În ansamblu, raportul H1 2025 indică o piață de infrastructură robustă, susținută de planuri guvernamentale ambițioase și fonduri europene. Proiectele majore de infrastructură rutieră și feroviară vor continua să atragă cele mai mari investiții, de exemplu, modernizarea căii ferate și autostrăzilor strategice.

Investitorii și constructorii din sector trebuie să țină cont că, deși volumul de proiecte este ridicat, finanțarea publică – prin bugete de stat și UE – domină sectoarele critice; de exemplu CFR SA beneficiază de fonduri europene substanțiale (5,74 mld EUR). În paralel, implicarea privată a crescut în facilități urbane (parcări, pietonalizare) sau proiecte de scară mică/medie, unde licitațiile pot apărea la nivel local.

Comparativ cu anii precedenți, piața nu arată semne de contracție majoră: potrivit analizei IBC Focus din 2024, numărul de proiecte a scăzut modest (-5,8%), dar valoarea medie a proiectelor a rămas ridicată.

H1 2025 dovedește că segmente întregi sunt încă în creștere (de exemplu, noi șantiere rutiere și proiecte fotovoltaice, conform altor rapoarte Victa), iar volumul mare de proiecte ante-construcție (intentie) sugerează că 2026 va fi un an cu multe contractări și licitații noi

Investitorii vor trebui să urmărească îndeaproape calendarul licitațiilor europene și guvernamentale, precum și evoluțiile legislative și de buget (programele naționale și POIM/POCT/PNRR), pentru a profita de cele mai mari oportunități din următorii ani.

H1 = „Half 1”, prescurtare utilizată în analiză pentru prima jumătate a anului calendaristic (1 ian.–30 iun.).

Surse: Victa (H1 2025), analize IBC Focus şi rapoarte din presă de specialitate.