În industria construcțiilor, înțelegerea surselor de finanțare devine esențială pentru orientarea strategică a companiilor. Ne propunem, astfel, să evidențiem cum s-au distribuit investițiile publice și private în ultimii ani, pe principalele segmente – de la industrial și logistic, la rezidențial, retail sau infrastructură.

Observarea tendințelor poate oferi un ghid valoros pentru firmele care vizează proiecte finanțate de stat, dar și pentru cele care urmăresc parteneriate din zona privată. Ne interesează nu doar „cât” s-a investit, ci și unde și cum se orientează piața.

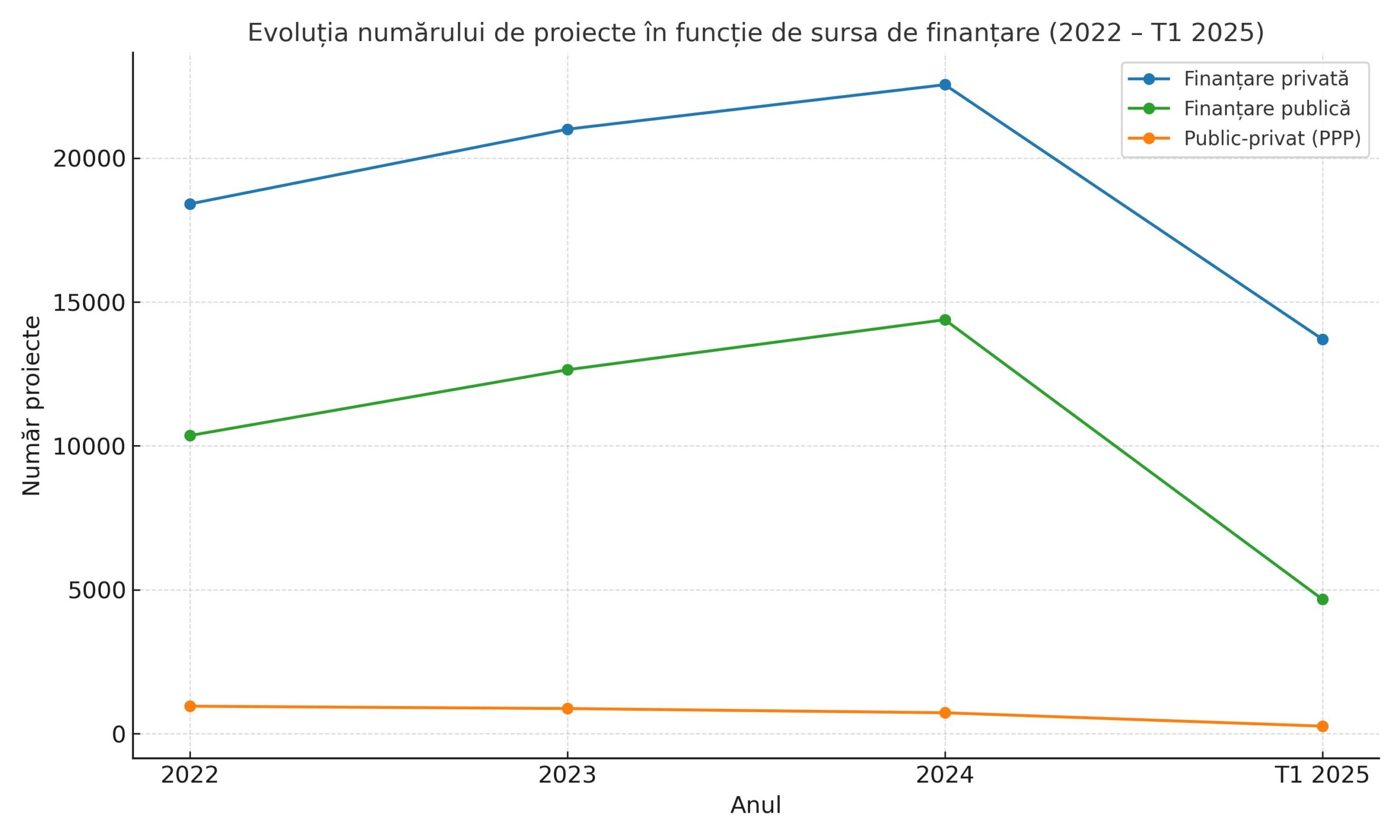

Pentru a înțelege traiectoria finanțării în construcții, am analizat datele aferente ultimilor trei ani, de la începutul lui 2022 până la finalul primului trimestru din 2025, cu ajutorul anuarelor Construct-Intelligence și Victa.

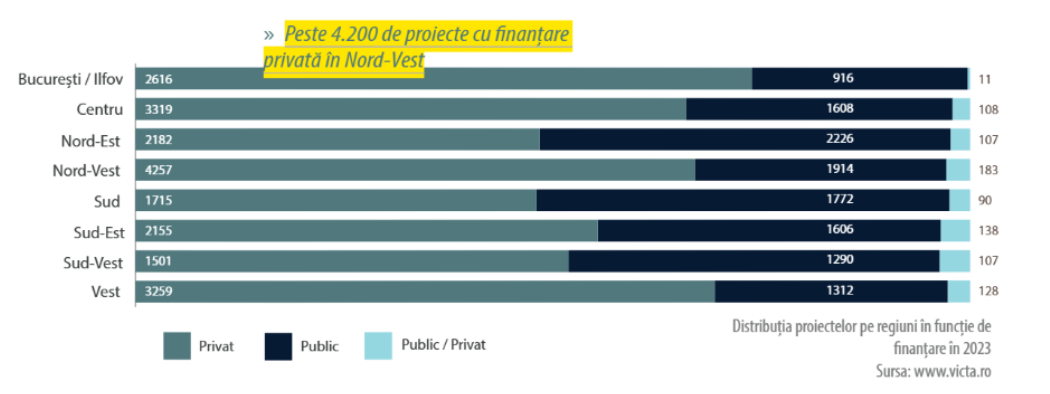

Proiectele publice au marcat o creștere de 22% în 2023

În anul 2023, comparativ cu 2022, proiectele publice marcau o creștere de 22%. Datele analizate de echipa IBC Focus indică faptul că sectorul privat a înregistrat o creștere moderată, de la 18.407 proiecte în 2022 la 21.004 proiecte în 2023, marcând un plus de 14,1%. În contrast, finanțarea publică a proiectelor de construcții a cunoscut o creștere procentuala mai semnificativă, trecând de la 10.358 proiecte în 2022 la 12.644 proiecte în 2023, reprezentând un plus de 22,1%.

Surprinzător, categoria de finanțare public-privată a înregistrat o scădere de 8,5%, trecând de la 953 proiecte în 2022 la 872 în 2023.

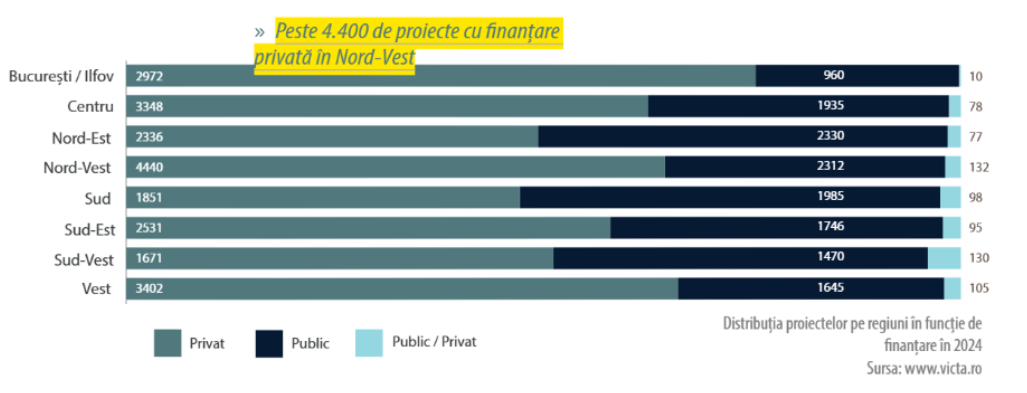

Proiectele publice au crescut cu 13,8% în 2024

Conform datelor analizate, numărul proiectelor private a crescut cu 7,4% comparativ cu anul precedent, de la 21,004 proiecte în 2023 la 22,551 în 2024. Comparativ cu saltul de 14,1% în perioada 2022–2023, ritmul de creștere din 2024 sugerează o temperare a apetitului pentru investiții private. Cu toate acestea, există interes continuu din partea investitorilor privați în domeniul construcțiilor.

Finanțarea publică marchează o creștere de 13,8% în 2024, de la 12.644 proiecte în anul 2023 la 14,383. La polul opus se situează finanțările public-private. Ritmul de diminuare a continuat și în 2024, raportându-se o scădere de 16,9%, ajungând astfel de la 872 de proiecte în 2023, la 725 în 2024.

Sectorul privat începe în forță în T1 2025

În trimestrul 1 al anului 2025, potrivit VICTA, sunt monitorizate 13.707 proiecte cu finanțare privată, deși în funcție de stadiul acestora se pot decala de la o perioadă la alta. Pe de altă parte, sectorul public înregistrează în același interval de timp, 4.670 de proiecte, iar cel public privat 260 de proiecte.

Tendințe și observații

Segmentele în care crește constant interesul privat sunt:

- Industrial & logistic: Finanțarea privată a crescut constant din 2022, pe fondul dezvoltării e-commerce, relocării capacităților de producție mai aproape de Europa Centrală și creșterii cererii de spații de depozitare. Investitorii privați, inclusiv fonduri internaționale, au fost activi în județe precum Ilfov, Arad, Bihor, Timiș și Cluj.

- Rezidențial premium și mixed-use: Deși piața de ansambluri rezidențiale de masă a încetinit în 2023–2024 din cauza inflației și creșterii ratelor dobânzilor, segmentul premium a continuat să atragă finanțare privată, în special în marile orașe.

Zonele unde domină statul:

- Infrastructură rutieră și feroviară: Proiectele publice domină acest segment, susținute masiv de fonduri PNRR și CEF. Contractele CNAIR și CFR SA au crescut ca volum și valoare în perioada analizată, cu o concentrare puternică în 2023–2024.

- Educație și sănătate: Proiectele publice, în special cele finanțate prin PNRR și alte fonduri UE, au generat un val de construcții noi sau reabilitări în acest sector. Investițiile private sunt încă marginale în acest domeniu.

Schimbări de la an la an – Migrarea finanțării

În 2022, sectorul privat era mai prezent în segmentul rezidențial și office, impulsionat de cererea ridicată post-pandemie și accesul încă facil la finanțare.

Apoi, în 2023, pe fondul incertitudinilor economice, al inflației și al creșterii dobânzilor, investițiile private au început să se tempereze, mai ales în proiectele speculative. A fost un an de tranziție, în care finanțarea publică a câștigat teren, stimulată de lansarea masivă a contractelor finanțate prin PNRR.

Anul 2024 a adus o consolidare a dominației finanțării publice în infrastructură, educație și sănătate, dar și o revigorare selectivă a finanțărilor private, în special în segmentul industrial & logistic, unde investitorii privați au revenit în forță, impulsionați de cererea regională și stabilizarea costurilor de construcție. Totodată, au apărut primele proiecte relevante de parteneriat public-privat (PPP) în energie și transport, semnalând o tendință de diversificare a surselor de capital.

În T1 2025, se observă deja o echilibrare în anumite segmente, precum industrial/logistic și energie, unde parteneriatele între stat și sectorul privat devin tot mai frecvente, iar sectorul privat reîncepe să recupereze teren în rezidențial, în special în zonele metropolitane mari.

Concluzie și oportunități de business

În urma analizei distribuției finanțărilor publice și private în construcții pe perioada 2022 – T1 2025, devin vizibile câteva direcții strategice spre care companiile se pot orienta în funcție de profilul lor și de tipul de clienți vizați.

Pentru companiile axate pe contracte publice,infrastructura rutieră și feroviară, sănătatea, educația și mediul rămân zone cu potențial ridicat, dominate de finanțare publică și susținute puternic de fonduri europene.

Proiectele publice mari (CNAIR, CFR SA, Ministerul Sănătății, autorități locale) sunt predictibile, dar necesită capacitate administrativă solidă, conformitate și know-how în achiziții publice. Oportunități crescute sunt și în zona de servicii suport (management de proiect, consultanță, audit, digitalizare).

Pentru firmele care urmăresc investitori privați, însă, putem remarca următoarele direcții. Industrial & logistic și rezidențial premium sunt segmente cheie în care capitalul privat a fost activ și va continua să investească, mai ales în centre urbane mari și noduri logistice.

Retailul de proximitate și proiectele mixed-use pot redeveni atractive pe măsură ce costurile de finanțare se stabilizează. În cele din urmă, investițiile în energie regenerabilă, în special în parteneriate locale, sunt un vector emergent important, aici se caută executanți flexibili și parteneri cu expertiză tehnică.

Privind în perspectivă, firmele care își calibrează eforturile în funcție de aceste tendințe – fie că vizează licitații publice, fie colaborări private – vor fi cele care vor reuși să navigheze piața cu mai multă claritate și impact.

Surse:

Anuarele Construct-Intelligence 2024 / 2025 / Victa

Citește și: