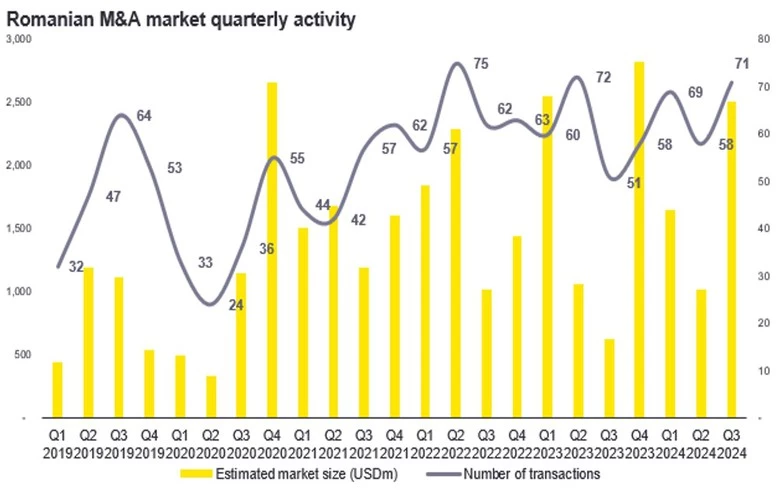

Potrivit SeeNews, fuziunile și achizițiile din România au înregistrat 198 de tranzacții în primele nouă luni din 2024, marcând o creștere de 8,2% față de aceeași perioadă a anului trecut (183 de tranzacții).

Valoarea estimată a activității M&A (mergers and acquisitions) din România a crescut cu 22,3% față de anul anterior, ajungând la 5,2 miliarde USD față de 4,2 miliarde USD în primele nouă luni din 2023 și a fost în principal determinată de activitatea robustă din sectorul energiei și utilități. Valoarea tranzacțiilor dezvăluite în primele nouă luni din 2024 a rămas relativ neschimbată la 2,5 miliarde USD (-0,1% față de aceeași perioadă în 2023).

Această evoluție se aliniază atât cu tendințele regionale, cât și cu cele globale, deoarece valorile tranzacțiilor europene de fuziuni și achiziții au crescut cu aproximativ 30% în aceeași perioadă, în timp ce valorile tranzacțiilor globale au crescut cu 16%. O astfel de dinamică pozitivă indică o nouă fază a activității de M&A în 2024, cu un apetit reînnoit pentru încheierea de tranzacții. Acest apetit se datorează scăderii ratelor dobânzilor și inflației, determinate de prețurile mai scăzute ale bunurilor și energiei.

Cele mai mari tranzacții din primele nouă luni ale anului 2024

Cea mai mare tranzacție observată în primele nouă luni ale anului 2024 a fost achiziția unui portofoliu de energie regenerabilă de 629 MW de la Evryo Group (anterior CEZ România), de către Public Power Corporation (PPC), principala companie de energie electrică din Grecia, pentru o sumă de 768 milioane USD.

Această tranzacție a avut loc după ce PPC a achiziționat 90 de proiecte solare în România (516 MW), Italia (503 MW), Bulgaria (500 MW) și Croația (445 MW) de la Mytilineos Holdings pentru peste 2,1 miliarde USD, dar și după mega-afacerea de 1,4 miliarde USD de anul trecut, atunci când PPC a achiziționat operațiunile din România ale Enel, cu sediul în Italia.

A doua cea mai mare tranzacție din trimestrul al treilea al anului 2024 (locul al treilea în primele nouă luni ale 2024) a implicat vânzarea unui proiect eolian onshore de 99 MW de către OX2, cu sediul în Suedia, pentru aproximativ 234 de milioane USD către Nala Renewables, un joint venture între IFM Investors și Trafigura, cu sediul în Australia, unul dintre cei mai mari furnizori de mărfuri din lume. Acordul include construirea parcului, care va deveni operațional în prima jumătate a anului 2026, și are atașat un contract PPA pe 12 ani cu o corporație multinațională. Echipa multidisciplinară, transfrontalieră a EY a sprijinit OX2 în tranzacția sa de debut în România, oferind consiliere completă pentru fuziuni și achiziții.

În această perioadă, EY a furnizat, de asemenea, servicii complete de consiliere pentru fuziuni și achiziții, supervizând structurarea și coordonarea procesului de tranzacție pentru achiziția TehnoWorld, principalul producător de țevi din România, de către CRH, cu sediul în Irlanda, unul dintre cei mai mari jucători de materiale de construcție din lume. Extinderea unui jucător tradițional din beton în segmentul conductelor de apă marchează o tranzacție de reper pentru piața locală de fuziuni și achiziții.

O altă tranzacție notabilă în T3 a implicat achiziționarea Nowo Communications, al patrulea cel mai mare operator de telecomunicații al Portugaliei, de către Digi Communications, principalul furnizor de servicii de televiziune și internet din România, de la Cabonitel pentru 163 milioane USD.

În ceea ce privește dinamica investitorilor, jucătorii strategici au rămas cei mai importanți deal-makers pentru fuziunile și achizițiile românești, reprezentând 92% din volumul tranzacțiilor în primele nouă luni ale anului 2024 și marcând cea mai mare cotă de piață de acum 6 ani.

Tranzacțiile inbound au crescut cu 39,2% în această perioadă, față de 2023, însumând 103 tranzacții, în timp ce jucătorii autohtoni și-au scăzut activitatea pe piața locală cu 13,8%, înregistrând 81 de tranzacții. În ceea ce privește tranzacțiile cu valori dezvăluite care depășesc 100 de milioane USD, în al treilea trimestru al acestui an au fost înregistrate patru astfel de tranzacții, spre deosebire de aceeași perioadă a anului 2023, care nu a înregistrat niciuna.

Cele mai active sectoare

În acest context, activitatea de fuziuni și achiziții din România continuă să beneficieze de factori pozitivi precum creșterea puternică a PIB-ului, veniturile disponibile reale mai mari care stimulează consumul privat, scăderea inflației și investiții substanțiale finanțate de UE în infrastructura publică.

Primele cinci sectoare cele mai active după volum în primele nouă luni ale anului au fost:

- imobiliare, ospitalitate și construcții (35 de oferte), sector lider

- energie și utilități (32 de oferte)

- produse de consum și retail (28 de oferte)

- tehnologie (19 oferte)

- sănătate (16 oferte).

În special, sectorul energie și utilități a înregistrat cel mai mare număr de tranzacții pentru această perioadă din 2018 și cu peste 113% față de aceeași perioadă a anului trecut. Acest lucru subliniază și mai mult poziția puternică a României ca destinație atractivă pentru investițiile în energie regenerabilă.

În ceea ce privește țara de origine, cei mai activi investitori au fost din Statele Unite (15 tranzacții), care și-a păstrat istoric poziția de investitor principal, urmată de Austria (10 tranzacții), Germania (9 oferte), Franța (7 tranzacții), Polonia și Țările de Jos (șase oferte fiecare).