În prima jumătate a anului 2025, platforma VICTA raportează 922 de proiecte de clădiri de birouri în România, cu o valoare totală pe șantier de aproximativ 55,18 miliarde RON și suprafața cumulată de 8 milioane mp.

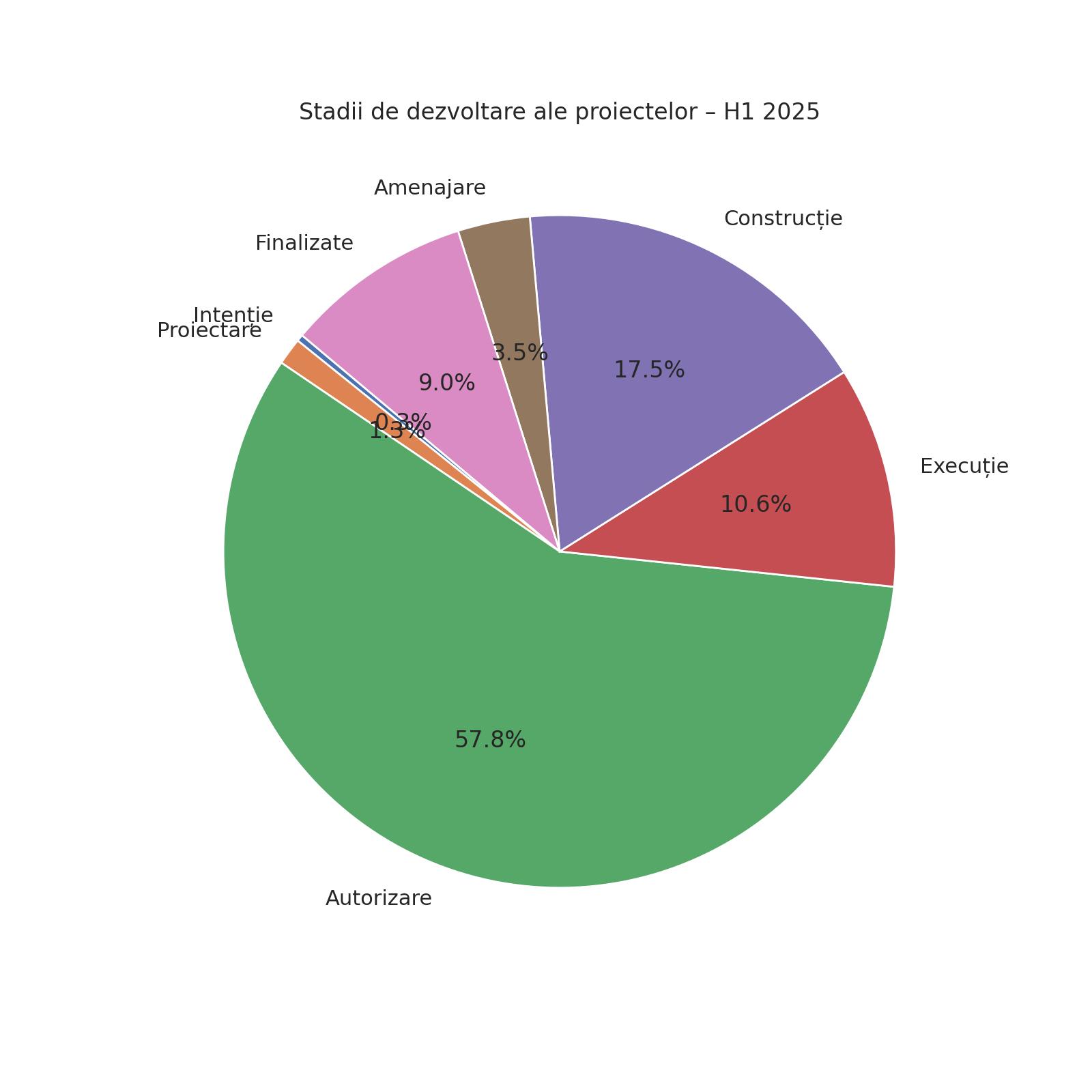

Dintre acestea, Bucureștiul concentrează cele mai multe proiecte (122), urmat de județele Iași (76), Brașov (75), Ilfov (74), Cluj (72) și Bihor (71). Structura proiectelor pe etape arată că majoritatea sunt încă în faze de autorizare sau construcție: 533 de proiecte în autorizare, 161 în execuție, 32 în amenajare și 83 finalizate (restul fiind în intenție/proiectare).

Tipuri de finanțare: 873 proiecte private, 33 publice și 16 public-private.

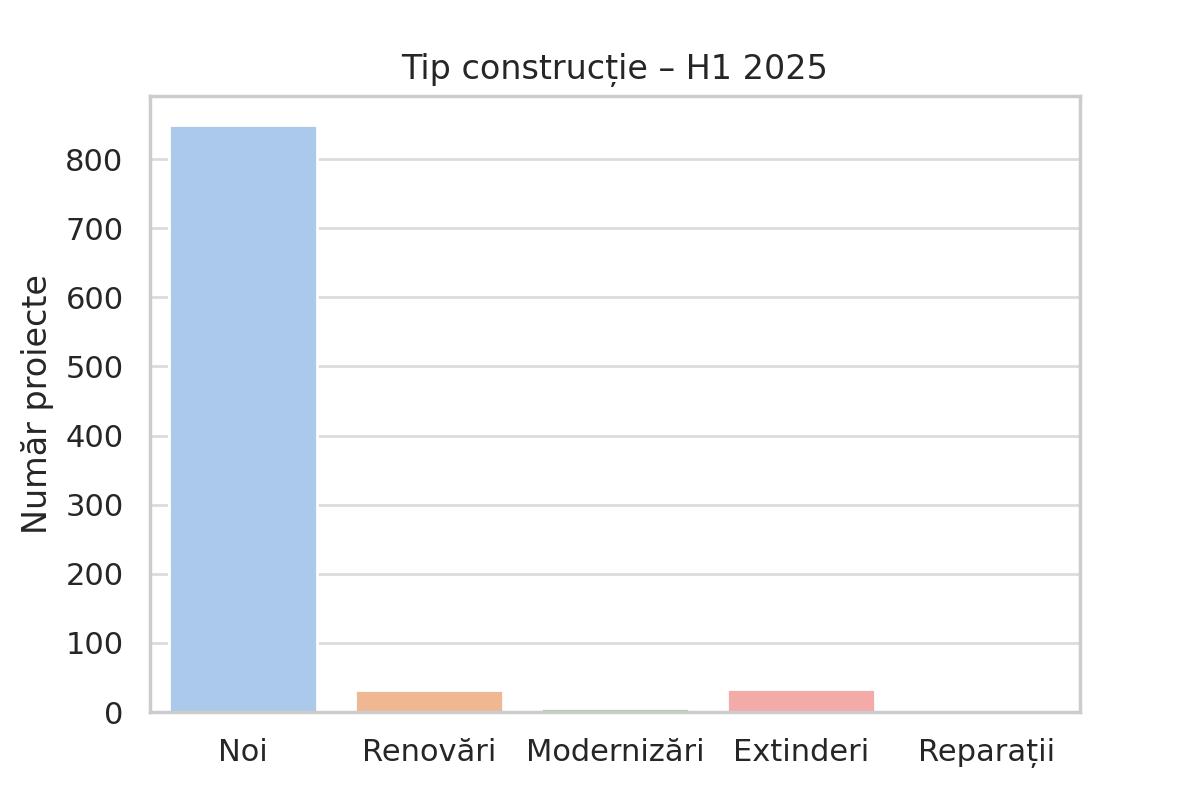

Tip construcție: majoritatea (849) sunt construcții noi, plus 32 renovări, 6 modernizări, 34 extinderi și 1 reparație.

Situația din piață

Bucureștiul rămâne principalul motor: aici a avut loc cea mai intensă activitate de leasing în H1 2024 (168.000 mp, doar 11% sub nivelul H1 2023), iar rata de neocupare a scăzut la 14,2% (apoi sub 13% până la final de 2024).

Clădirile premium Class A din zone centrale (Piața Victoriei, Floreasca etc.) au înregistrat scăderi de vacanță la 5% sau mai puțin, impulsionate de revenirea angajaților la birou. În alte centre regionale (Cluj, Timișoara, Iași) cererea corporativă rămâne robustă, în timp ce proiectele noi sunt rare.

În 2024 în țară s-au mai predat proiecte vestite (de ex. U Center 2 de 35.000 mp în București, preînchiriat mult), însă ritmul de construcție a scăzut continuu din cauza costurilor de construcție ridicate și a birocrației (PUZ-uri blocate).

În linii mari, numărul de proiecte și volumul investițiilor nu au crescut semnificativ față de anul precedent, dar mixul s-a modificat. Birourile au atras din nou capital extern: investitorii din Marea Britanie, România și Ungaria au realizat împreună aproape 80% din tranzacții în H1 2025. Volumul total investit în birouri (≈€126 mil.) este de aproape șase ori mai mare decât în H1 2024, când sectorul era marginal.

Reconversii și sustenabilitate

La nivel global, trendul conversiilor de spații office neutilizate în rezidențial sau mix este în creștere, pe fondul deficitului de locuințe și al excedentului de birouri în anumite piețe.

Deși în România astfel de proiecte au fost puține, principalii analiști notează că scăderea cererii și creșterea costurilor ar putea accelera viitoare conversii (deocamdată subțiri) în perioadele de surplus de spațiu.

Investitorii mari urmăresc oportunități brown-to-green (birou → rezidențial) în marile orașe europene; de exemplu, CBRE anticipează că până în 2025 proiectele de conversie vor depăși construcțiile noi în multe piețe.

În România, exemplul conversiei fostelor spații industriale sau office în rezidențial/co-working este încă la început, însă discuțiile sunt tot mai frecvente pe măsură ce multi-ancapacitățile corporate scad.

Sustenabilitatea devine criteriu-cheie în atragerea chiriașilor și investitorilor. Clădirile certificate verde (LEED, BREEAM etc.) sunt din ce în ce mai căutate, raportând costuri operaționale cu până la 30% mai mici față de clădirile standard și, în general, graduri de ocupare mai ridicate.

Un studiu profesional arată că chiriașii caută explicit eficiență energetică și calitate a mediului interior, iar „conceptul de verde” simbolizează pentru ei un birou de calitate. La nivel european, sedii de birouri cu etichete ESG (energie regenerabilă, materiale non-toxice, facilități pentru bicicliști etc.) obțin prime de preț: C&W raportează o creștere a diferenței de chirie între spațiile prime ESG-compliant și cele secundare.

În România, tendința de certificare a clădirilor de birouri este pe un trend ascendent, aproape 80% dintre clădirile certificate fiind de birouri. Pe termen mediu, investițiile în modernizări pentru eficiență energetică și dotări verzi vor adăuga valoare activelor de birouri și vor fi un factor tot mai important în deciziile de închiriere și investiție.

Piețe hibride și flexibile

Abordările hibride de lucru favorizează creșterea segmentului de birouri flexibile și co-working. Furnizorii internaționali ca IWG (Spaces, Regus) au deschis noi spații în București tocmai pentru a răspunde creșterii cererii „plug-and-play”. Studiile globale arată că mediile de lucru „la cerere” sau coworking au aproape 25.000 de locații la nivel mondial, cu o valoare de piață de 27 miliarde USD.

În România, acești operatori raportează că spațiile flex devin atractive mai ales pentru companii cu maxim 3 zile pe săptămână în birou. Astfel, tendința este ca mixul de închirieri viitoare să includă tot mai multe spații hibride, în special în centrele regionale unde birourile tradiționale sunt subutilizate.

Concluzii și perspective

Per ansamblu, semestrele de referință arată o piață office matură, dar în tranziție. Investițiile rămân solide (volume în H1 2025 peste media istorică, cu birourile revenite în topul clasamentului). Totuși, datele de dezvoltare (finalizări noi, proiecte demarate) sunt la minim, presiunile legislative și costurile ridicate restrâng oferta de spații noi.

Pentru investitori, valoarea se va regăsi în active de calitate, birouri moderne, bine amplasate, cu facilități atrăgătoare (spații verzi, amenajări flexibile, tehnologii eficiente energetic), și în reproiectări creative ale spațiilor existente. Tendințele de revenire la birou și prioritizarea sustenabilității sugerează că portofoliile cu certificări verzi și flexibilitate se vor aprecia pe termen lung.

În concluzie, H1 2025 confirmă că piața birourilor din România rămâne în zona de plateau, cu puncte de creștere în cerere și eficiență, dar cu obstacole în alimentarea ofertei noi. Investitorii trebuie să urmărească atent evoluția legislației urbane (PUZ-uri), indicatorii macroeconomici locali și mixul de utilizare a spațiilor (hibrid vs. fix) pentru a-și calibra deciziile. Între timp, premium-ul pentru locații centrale și clădiri „verzi” este deja vizibil, și va conta tot mai mult în anii următori.

Surse: Date VICTA (H1 2025), rapoarte Cushman & Wakefield şi Colliers România şi EMEA, analize Economedia (martie 2024)