Situația traficului aerian sprijină necesitatea investițiilor: aeroporturile din România au înregistrat aproximativ 12,79 milioane pasageri în S1 2025, în creștere cu 7,9% față de S1 2024, semn că cererea de capacitate rămâne în creștere, ceea ce justifică proiectele majore de terminale și modernizări.

București vs. Cluj: de ce clustering-ul contează

Aeroportul „Henri Coandă” (Otopeni), București rămâne nodul principal: în S1 2025 a înregistrat 7,85 milioane pasageri (+6% față de 2024). Acest aeroport este și scena unor lucrări majore (planuri și licitații pentru nou terminal). Aeroportul Cluj a raportat peste 1,6 milioane pasageri în S1 2025 (+11% vs S1 2024), ceea ce explică interesul investițional local (7 proiecte conform Victa).

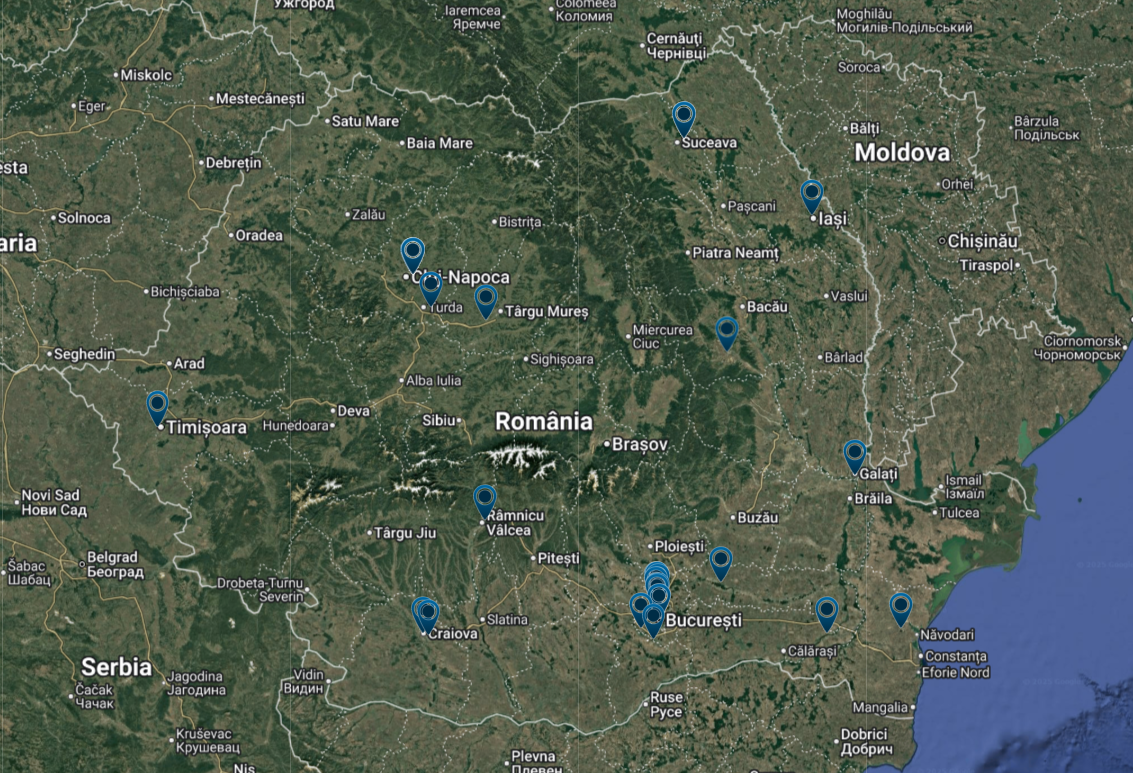

În primele șase luni ale anului 2025, activitatea pe piața proiectelor de infrastructură aeriană din România a fost robustă și polarizată: platforma Victa a identificat 33 de proiecte aeroportuare, incluzând extinderi, terminale și lucrări conexe, însumând o valoare estimată de 3,26 miliarde RON și o suprafață totală de 115.606 mp.

Geografic, cele mai multe inițiative s-au concentrat în București (8 proiecte) și Cluj (7 proiecte), o distribuție care reflectă atât presiunile de capacitate din jurul hub-ului național, cât și dinamica creșterii traficului în centrele regionale.

Ce semnalează distribuția pe stadii și tipuri?

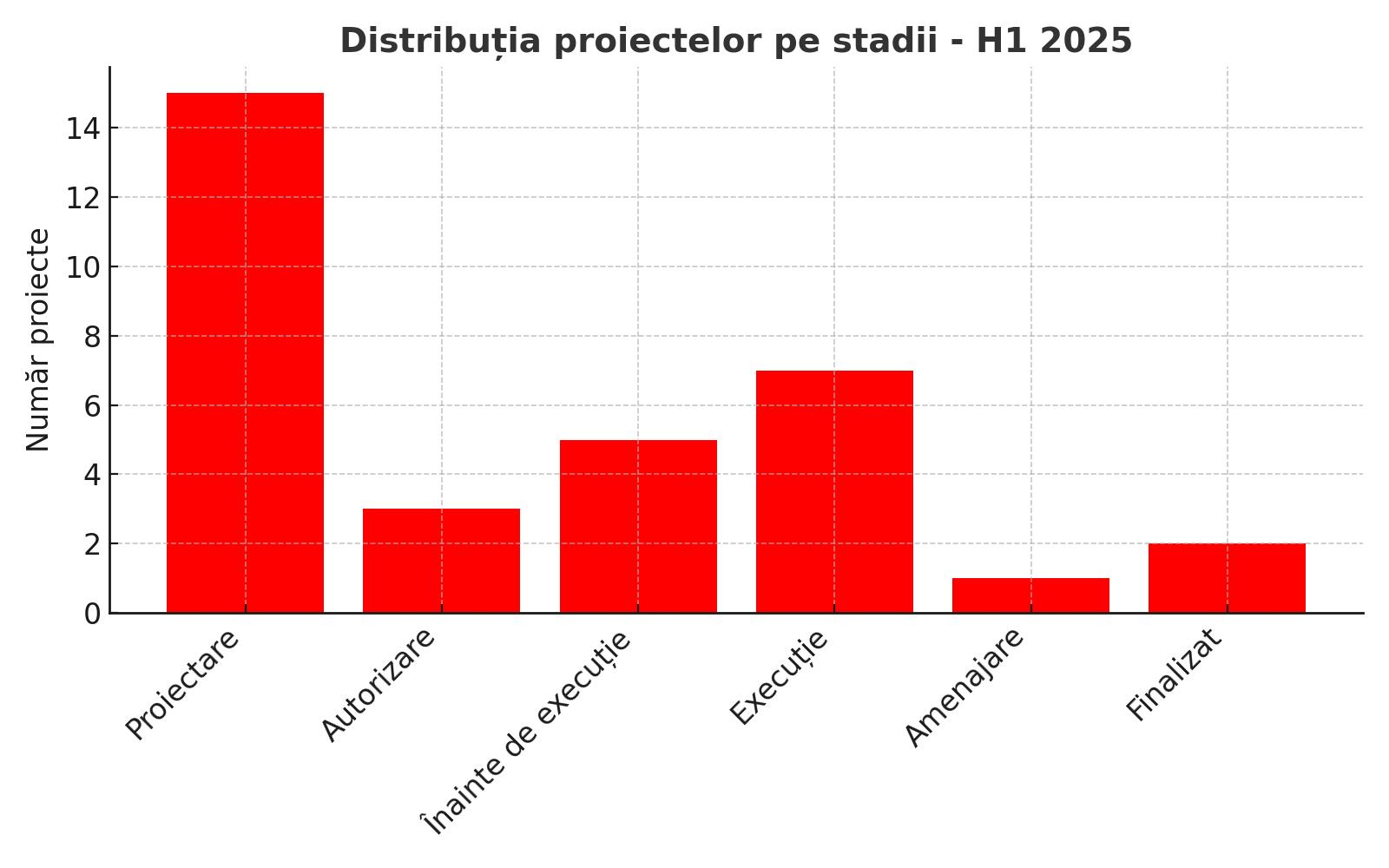

După stadiu de dezvoltare, portofoliul identificat arată o preponderență a fazelor timpurii:

- 15 proiecte erau în proiectare,

- doar 3 se aflau în autorizare,

- 5 erau înainte de execuție,

- 7 în execuție efectivă,

- 1 în amenajare și

- 2 finalizate.

Această concentrație în proiectare indică existența unui pipeline consistent, pregătit să intre în ciclurile de achiziție în următoarele 6-18 luni, ceea ce constituie o oportunitate clară pentru firmele de proiectare, pentru consultanți BIM și pentru furnizorii care pot ajunge timpuriu în specificațiile tehnice.

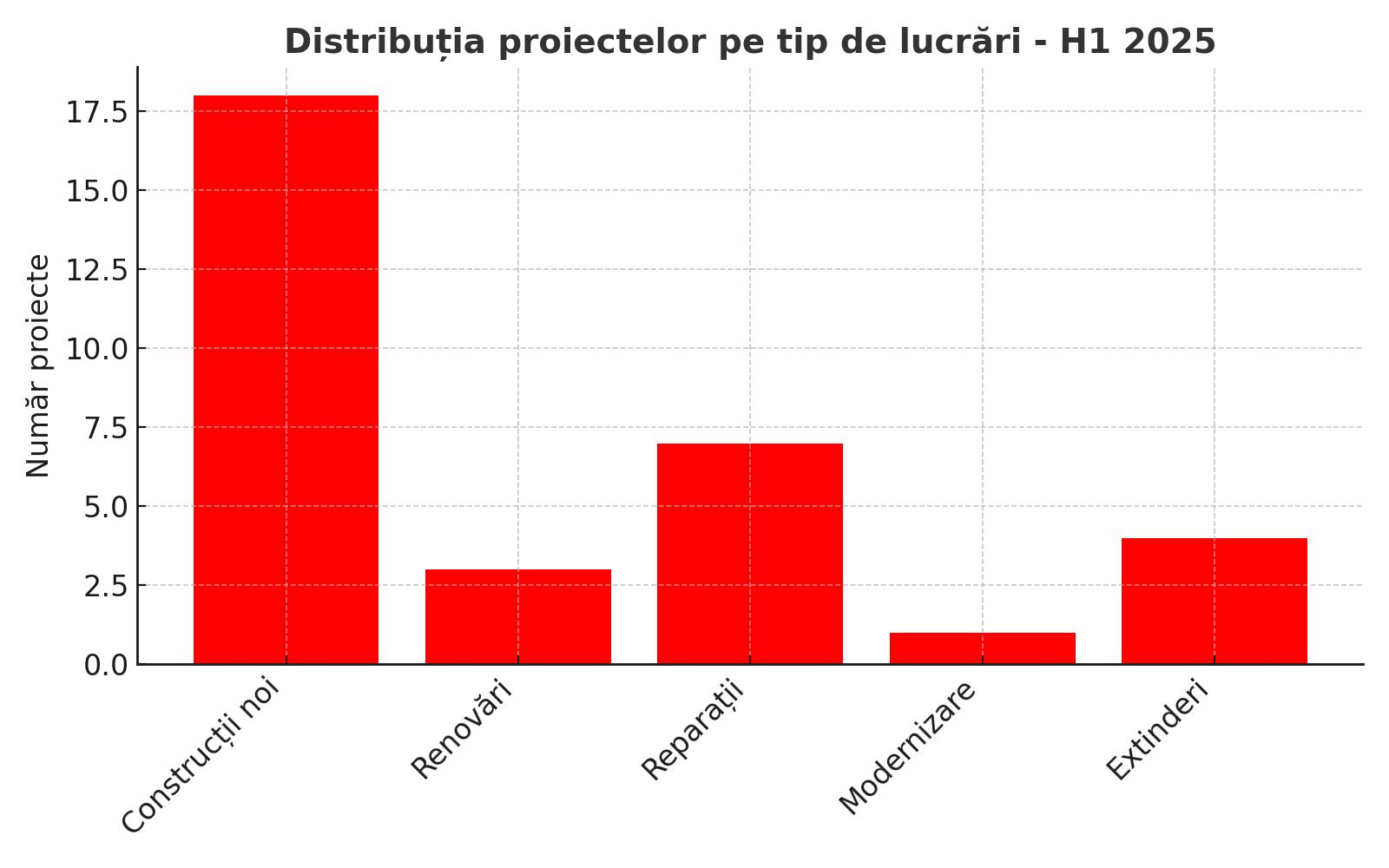

Din perspectiva tipului de lucrări, predomină construcțiile noi (18 proiecte), urmate de reparații (7), renovări (3), extinderi (4) și o modernizare raportată.

Structura pe tipuri arată că nu asistăm exclusiv la reabilitări, ci la un mix în care proiectele de capacitate nouă ocupă un loc important, alimentate probabil de necesitatea creșterii capacității operaționale la nivel regional și național.

Discrepanța finanțării

Un semnal interesant apare la nivelul finanțării: din cele 33 de proiecte, 31 sunt clasificate ca publice, însumând 1,26 miliarde RON, iar 2 sunt private, însumând 2,01 miliarde RON. Deși numeric piața este dominată de proiectele publice, valoarea totală reportată pentru proiectele private este semnificativ mai mare, ceea ce sugerează existența unuia sau câtorva proiecte private de anvergură care urcă media.

Contextul operațional susține aceste mișcări: traficul aerian din România a continuat să crească în 2025, cu variații regionale notabile care justifică proiectele din Cluj și alte aeroporturi regionale.

Concluzie

Creșterea traficului sprijină investițiile în capacitate și modernizare, iar proiectele majore anunțate la nivelul Bucureștiului, inclusiv inițiativele legate de un nou terminal și pachete conexe gestionate de operatorii naționali, explică o parte din volumul și valoarea contractelor aflate în piață.

Practic, simultaneitatea dintre presiunea de trafic și pipeline-ul de proiecte creează un mediu în care proiectele în proiectare pot fi convertite în contracte de execuție, iar cine intră devreme are mai multă influență asupra specificațiilor.

Comparativ cu anul precedent, tendința generală a traficului aerian și deschiderea unor licitații majore oferă premise pentru un volum similar sau în creștere de activitate în 2025.