Într-un context marcat de tranziția energetică și presiunea tot mai mare pentru adoptarea de soluții sustenabile, panourile fotovoltaice devin un element central în tot mai multe proiecte de construcții din România. Datele colectate în ultimele 12 luni prin platforma VICTA arată o expansiune semnificativă a cererii, nu doar în sectorul rezidențial sau industrial, ci și în domenii esențiale precum infrastructura publică, sănătatea, educația și utilitățile.

Această analiză oferă o imagine detaliată asupra distribuției proiectelor fotovoltaice în funcție de domeniu, județ, stadiu și sursă de finanțare, conturând harta energetică a viitorului apropiat.

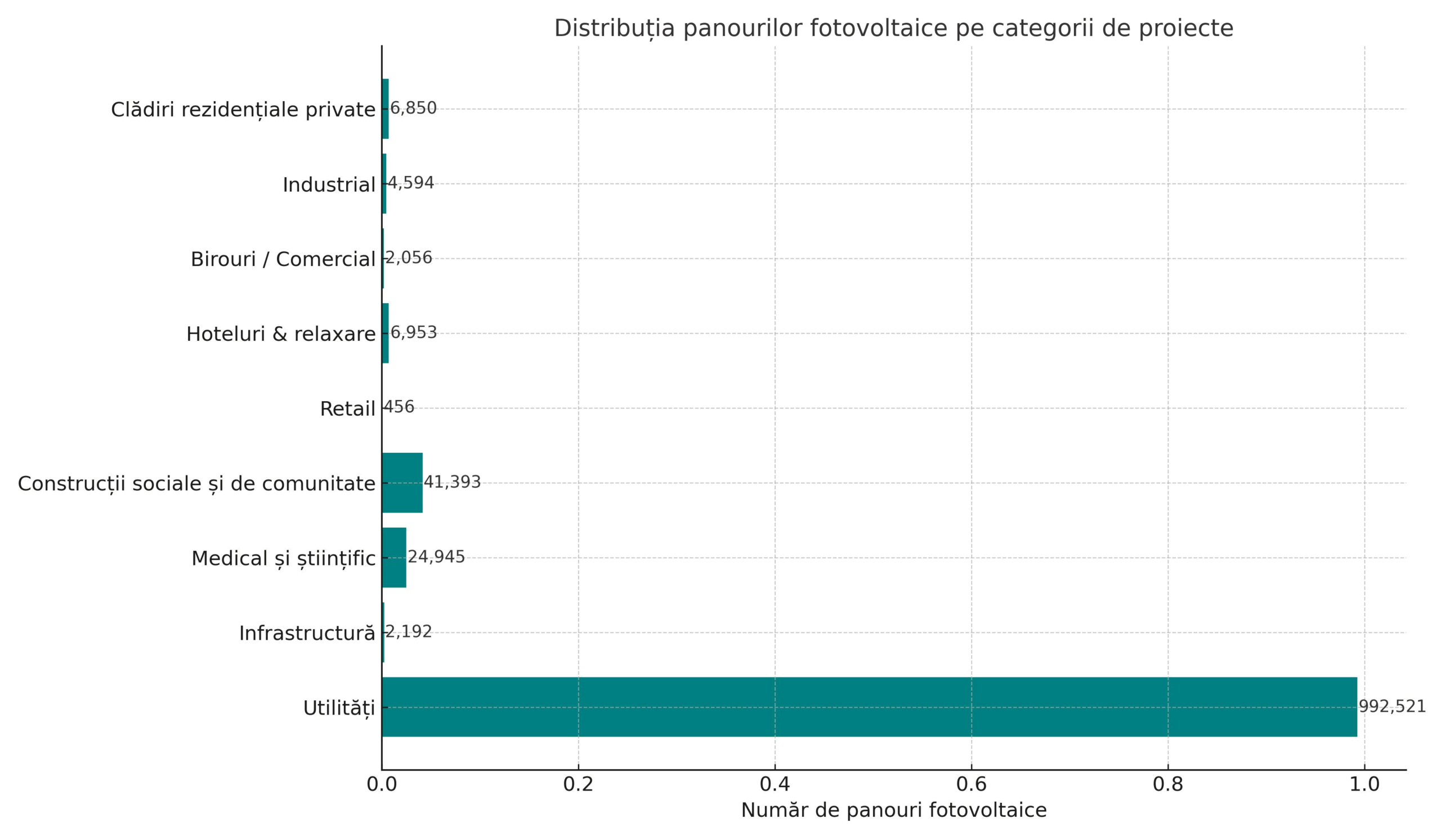

Distribuția după domeniu

Cele mai multe panouri fotovoltaice au fost prevăzute în proiecte din domeniul utilități, construcțiilor sociale și de comunitate, urmate de cel medical și științific:

- Clădiri rezidențiale private – 6.850 bucăți în 250 de proiecte

- Industrial – 4.594 bucăți în 90 de proiecte

- Birouri / Comercial – 2.056 bucăți în 36 de proiecte

- Hoteluri & relaxare – 6.953 bucăți în 137 de proiecte

- Retail – 456 bucăți în 13 proiecte

- Construcții sociale și de comunitate – 41.393 bucăți în 1.230 de proiecte

- Medical și științific – 24.945 bucăți în 201 proiecte

- Infrastructură – 2.192 bucăți în 40 de proiecte

- Utilități – 992.521 bucăți în 155 de proiecte

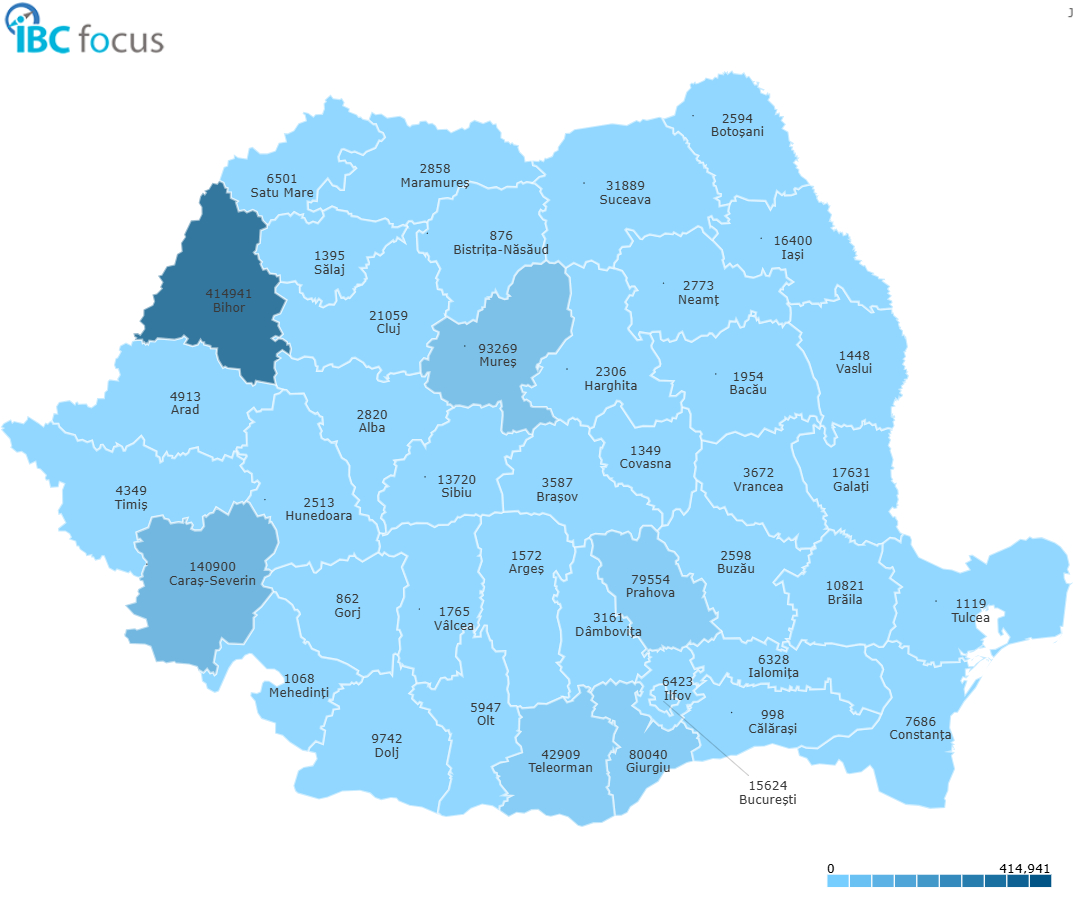

Distribuția geografică – Top județe

La nivel național, volumul total de panouri fotovoltaice identificate în proiecte a depășit 1,07 milioane de unități, în cadrul a peste 2.050 de proiecte. Analiza scoate în evidență o concentrare a proiectelor de mari dimensiuni în câteva județe-cheie, unde investițiile sunt impulsionate atât de disponibilitatea terenurilor, cât și de accesul la finanțări dedicate.

Pe primele trei locuri în clasamentul județean se află:

- Bihor – cu 414.000 de panouri prevăzute în proiecte

- Caraș-Severin – 140,900 de panouri fotovoltaice

- Mureș – 93,269 de panouri fotovoltaice

Este important de menționat că, în județul Bihor, cele mai mari proiecte care includ panouri fotovoltaice – șase la număr, exclusiv private – însumează peste 403.000 de panouri, însă niciunul dintre acestea nu se află în execuție. Trei dintre aceste proiecte nu se supun evaluării impactului asupra mediului și evaluării impactului asupra corpurilor de apă. Iar pentru celelalte trei, în timp ce lucrările celorlalte nu au demarat din diverse motive.

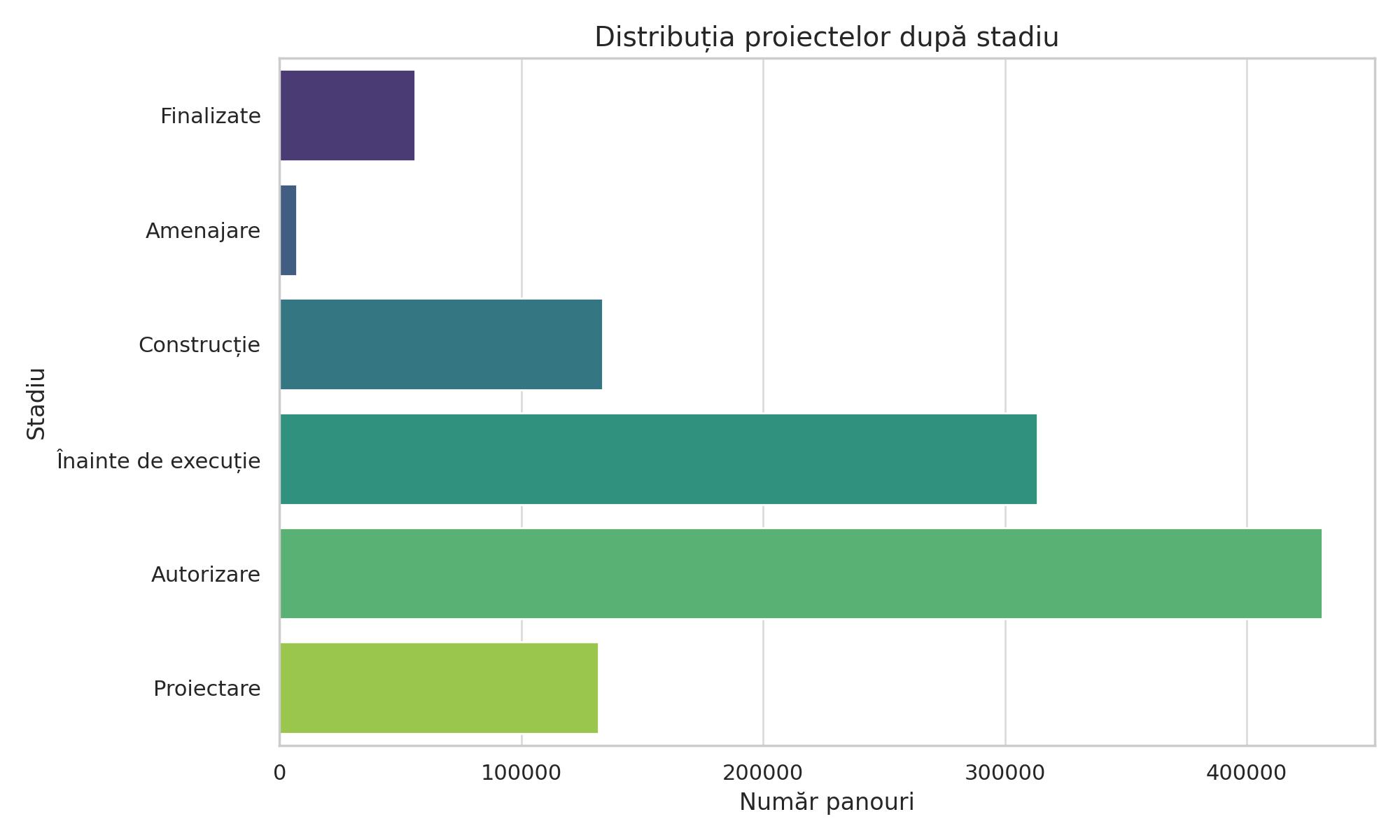

Distribuția după stadiul proiectelor

O privire asupra stadiului de execuție indică faptul că o mare parte dintre proiecte se află încă în faze incipiente, ceea ce sugerează un val investițional care urmează să fie implementat în perioada următoare. Avem așadar:

- Finalizate – 166 proiecte, cu 56.199 panouri instalate

- În amenajare – 151 proiecte, cu 7.243 panouri

- În construcție – 843 proiecte, totalizând 133.744 panouri

- Înainte de execuție – 549 proiecte, cu 313.336 panouri

- În autorizare – 38 proiecte, însumând 431.407 panouri

- În proiectare – 304 proiecte, cu 132.005 panouri

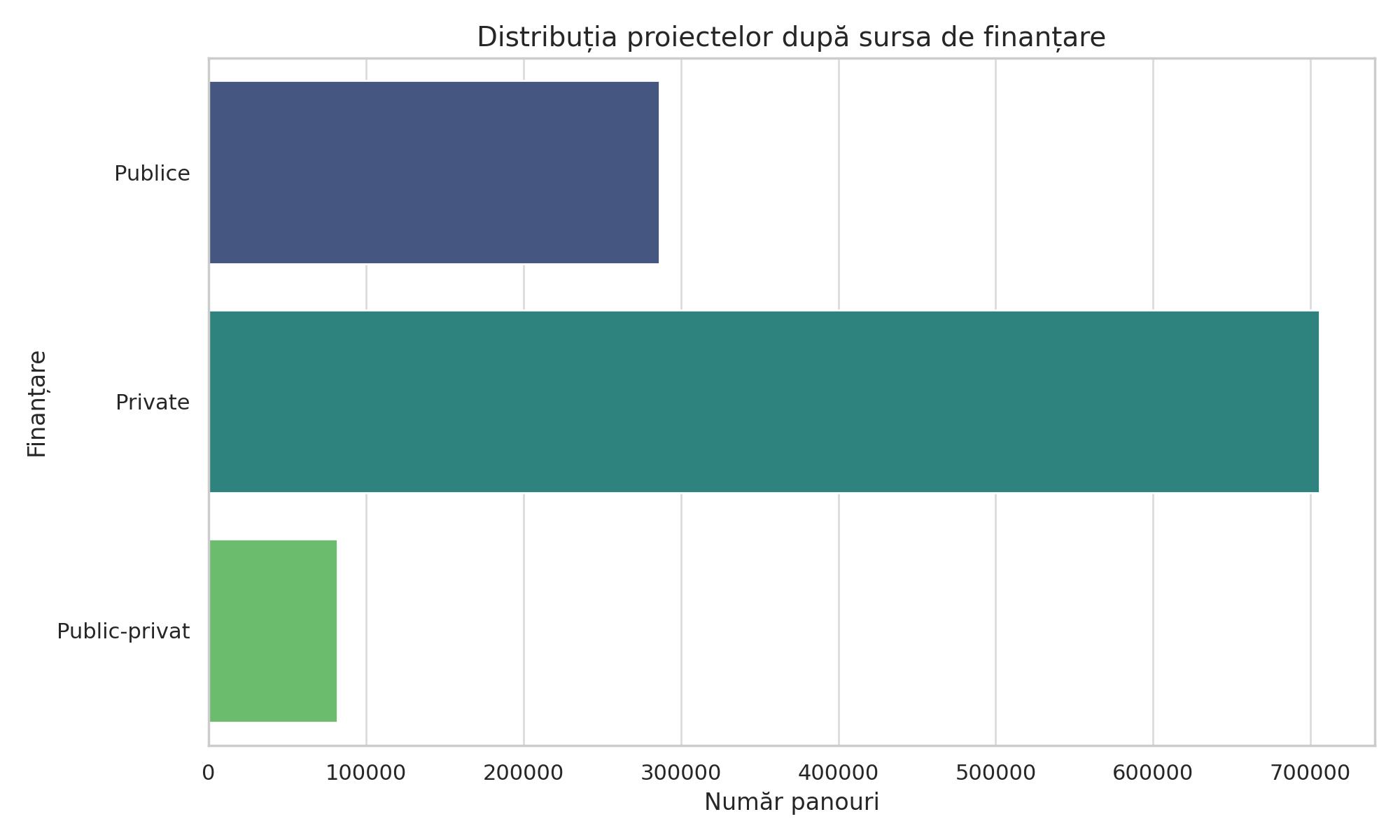

Distribuția după sursa de finanțare

În ceea ce privește sursa de finanțare, se remarcă predominanța investițiilor publice, susținute de programe precum PNRR sau Fondul pentru Modernizare. Pe de altă parte, proiectele private, deși mai puține, sunt mult mai concentrate ca volum. Iar proiectele cu finanțare mixtă indică un trend de parteneriat public-privat în creștere, semnalând interesul ambelor părți pentru soluții energetice sustenabile și eficiente

- Publice – 1.875 de proiecte, cu un total de 286.549 panouri și investiții estimate la 31,71 miliarde RON

- Private – 60 de proiecte, cu 705.615 panouri

- Public-privat – 116 proiecte, cu 81.770 panouri

Panourile fotovoltaice nu mai reprezintă doar o opțiune ecologică pentru proiectele rezidențiale, ci devin o soluție strategică adoptată la scară largă în proiecte publice, industriale și de utilități.

Chiar dacă o parte importantă a capacităților planificate este încă în faze preliminare (proiectare sau autorizare), volumul total și diversitatea domeniilor implicate indică o maturizare clară a pieței.

Domeniul utilităților se remarcă prin dimensiunea investițiilor și prin potențialul de scalare, în timp ce sectorul public rămâne motorul principal al tranziției către energia regenerabilă.

Citește și: