Victa a înregistrat 38.754 proiecte de construcții în intervalul 1 ianuarie – 30 septembrie 2025, cu o valoare estimativă totală de aproape 760 miliarde RON. Acest volum include și proiecte începute anterior (unele devansate din anii precedenți).

Datele INS confirmă un ritm accelerat al industriei: în primele șapte luni ale lui 2025 volumul lucrărilor de construcții a crescut cu 12,2% față de aceeași perioadă din 2024.

Creșterea a fost alimentată în special de lucrările de reparații capitale (+55%) și de proiectele noi de construcții (+9,3%), în timp ce investițiile publice de infrastructură (autostrăzi, căi ferate) continuă să susțină sectorul, reprezentând aproape jumătate din volumul total al lucrărilor.

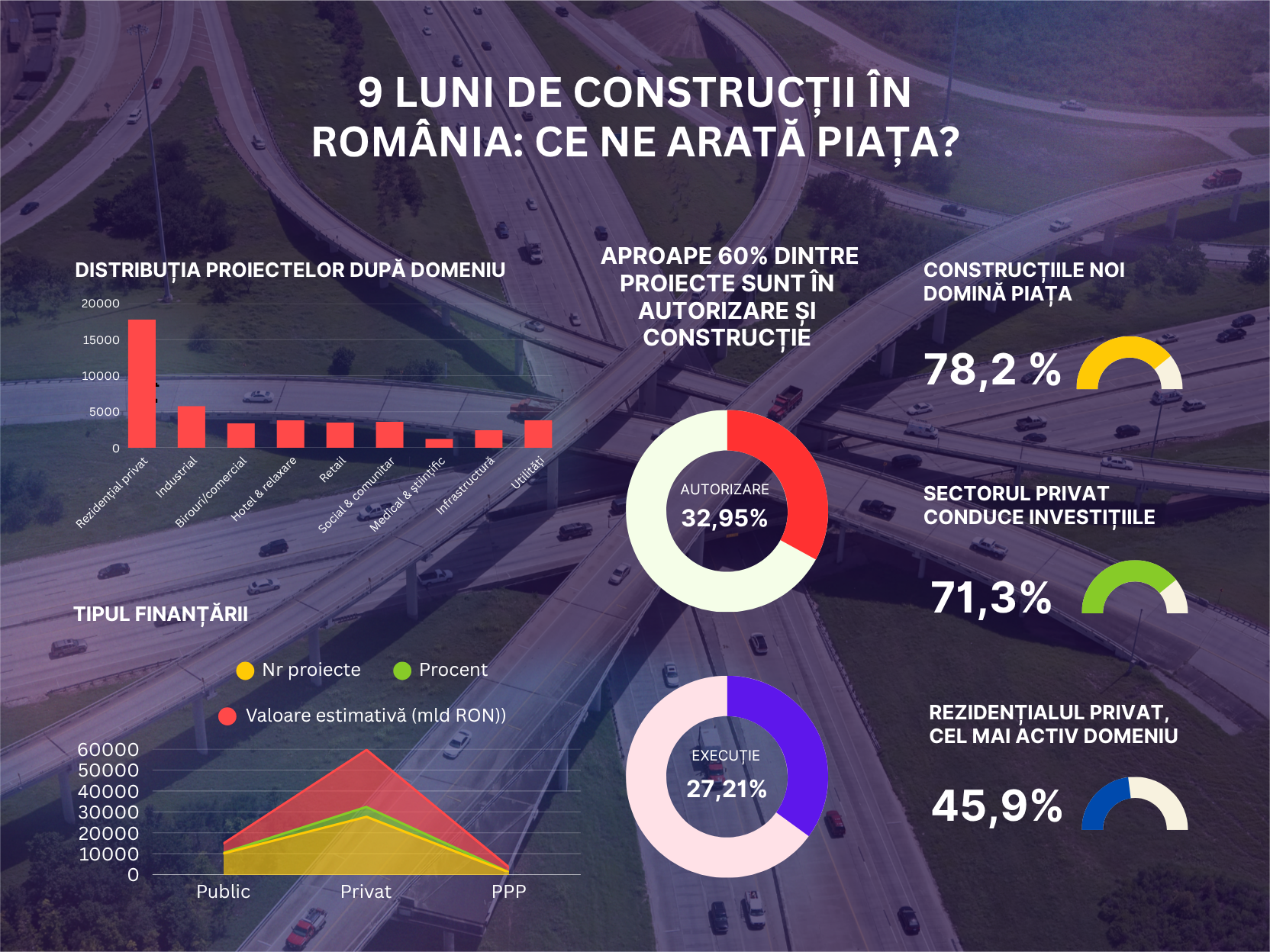

Structura proiectelor în primele 9 luni 2025

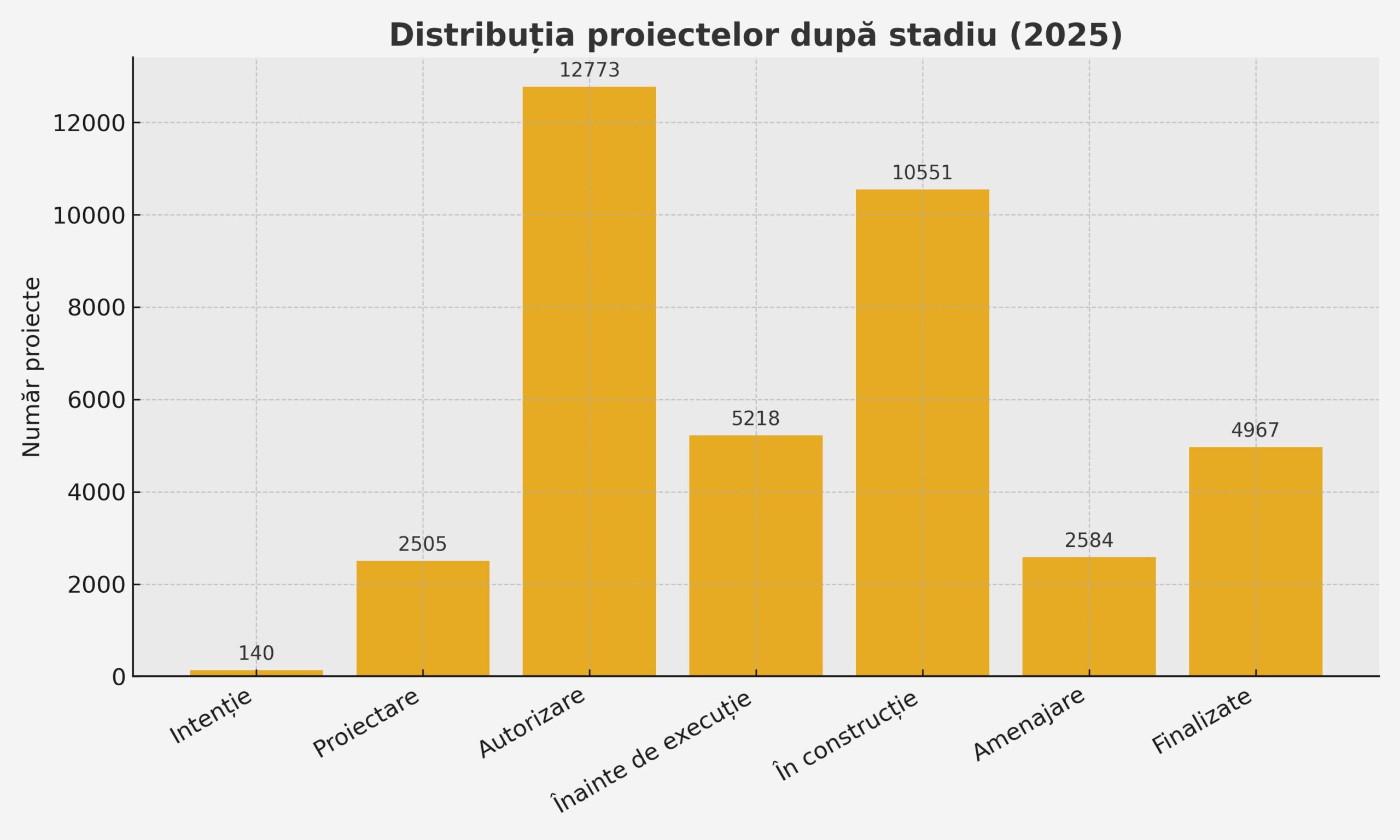

După stadiu de dezvoltare:

- 140 în stadiul de intenție

- 2505 în proiectare

- 12773 autorizare

- 5218 înainte de execuție

- 10551 în construcție

- 2584 amenajare

- 4967, finalizate în interval

Aproape 23.324 proiecte (60% din total) sunt în fazele de autorizare și execuție, indicând un volum substanțial de lucrări viitoare.

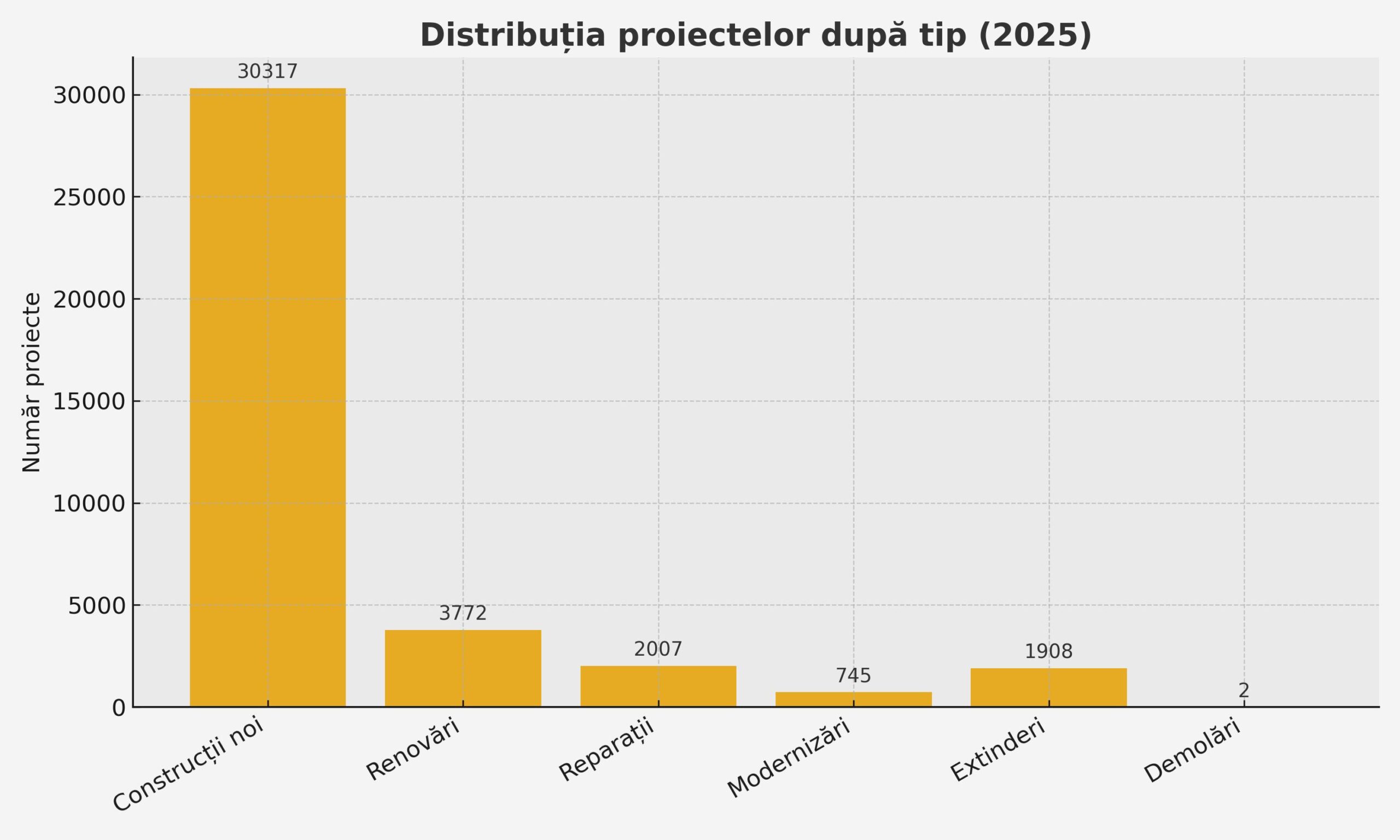

După tipul de proiect, acestea se împart astfel:

- 30317 construcții noi

- 3772 renovări

- 2007 reparații

- 745 modernizări

- 1908 extinderi

- 2 demolări

Construcțiile noi domină (aproximativ 78% din total). Segmentul rezidențial privat, deși cel mai numeros, cu 17.787 proiecte, a înregistrat creșteri modeste: INS raporta doar +2,3% în volumul clădirilor rezidențiale în primele 5 luni 2025, semn că cererea pentru locuințe noi rămâne moderată.

După sursa de finanțare, se observă că:

- 10121 proiecte publice

- 27641 proiecte private

- 987 proiecte public-privat (PPP)

Majoritatea proiectelor sunt private, însă valoarea lucrărilor este impulsionată de investițiile publice. Conform Colliers, proiectele de infrastructură publică (autostrăzi, căi ferate) au devenit principalul motor al creșterii, reprezentând aproape jumătate din totalul lucrărilor. Proiectele PPP rămân mai rare în structura Victa.

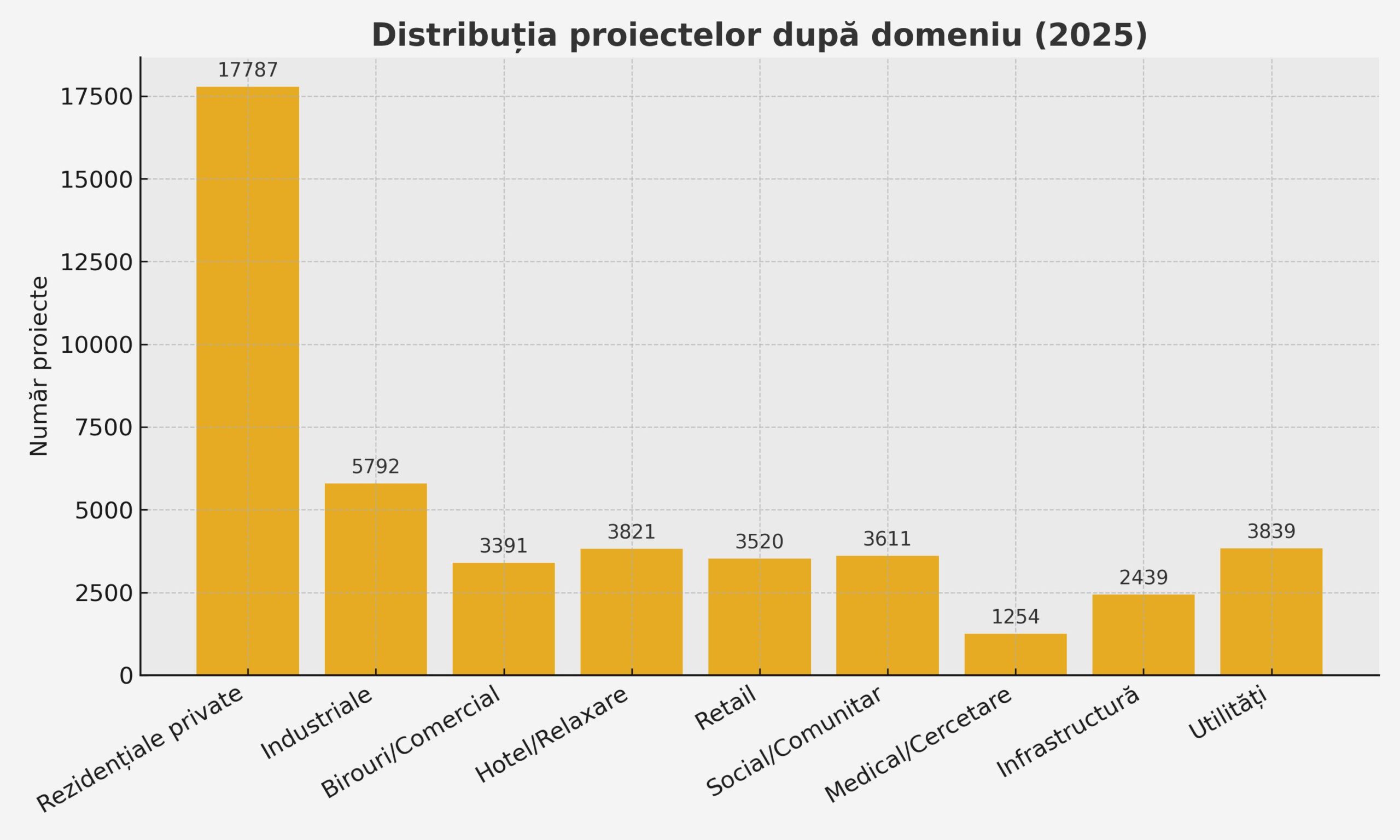

După domeniu, proiecte se împart astfel:

- 17787 clădiri rezidențiale private

- 5792 clădiri industriale

- 3391 birouri / spații comerciale

- 3821 hotel și relaxare

- 3520 retail

- 3611 clădiri sociale și comunitate

- 1254 proiecte medicale și de cercetare

- 2439 infrastructură

- 3839 utilități

Cele mai numeroase sunt proiectele rezidențiale private și industriale. Totuși, creșterea în rezidențial este moderată (+9,7% brut în 7 luni) comparativ cu lucrările inginerești (+16,3%). Domeniile social și de utilități reflectă implicarea statului în infrastructura publică (școli, spitale, rețele tehnico-edilitare).

Evoluția pieței în 2025

Datele INS arată un avans general al industriei construcțiilor și în 2025. În perioada ianuarie-iulie 2025 volumul lucrărilor a crescut cu 12,2% față de 2024. În iulie 2025 s-a înregistrat un salt lunar semnificativ (+27,2% serie brută față de luna iunie), datorat în principal avansului lucrărilor de reparații capitale și de noi construcții.

Astfel, sectoarele inginerești (infrastructură rutieră/feroviară) și cele de reparații capitale au condus creșterea, în timp ce creșterea clădirilor rezidențiale a fost mai temperată.

Analiza Colliers/Property Forum confirmă această dinamică: la finele lunii mai 2025 industria avea 460.000 de angajați (record istoric) și volumul lucrărilor în primele 5 luni era cu aproape 7% peste nivelul din 2024.

Ritmul ridicat este alimentat de fondurile UE și de proiecte publice majore. În același timp, sectorul privat (în special rezidențial) dă semne de temperare, numărul autorizațiilor rezidențiale a scăzut la nivelul anilor 2015-2016, iar încrederea în construcții scade pe fondul creșterii costurilor de producție, sugerând provocări pentru menținerea ritmului actual.

Concluzie

Primele 9 luni ale anului 2025 indică un sector al construcțiilor foarte activ în România. Portofoliul Victa (39.000 proiecte, 760 mld. RON) confirmă creșterea de peste 10% raportată de INS.

Majoritatea proiectelor sunt construcții noi aflate în faze avansate, iar investițiile publice semnificative (în special pe infrastructură) continuă să alimenteze expansiunea.

Perspectivele pe termen mediu vor depinde de absorbția eficientă a fondurilor europene și de echilibrul dintre cererea privată și condițiile macroeconomice.