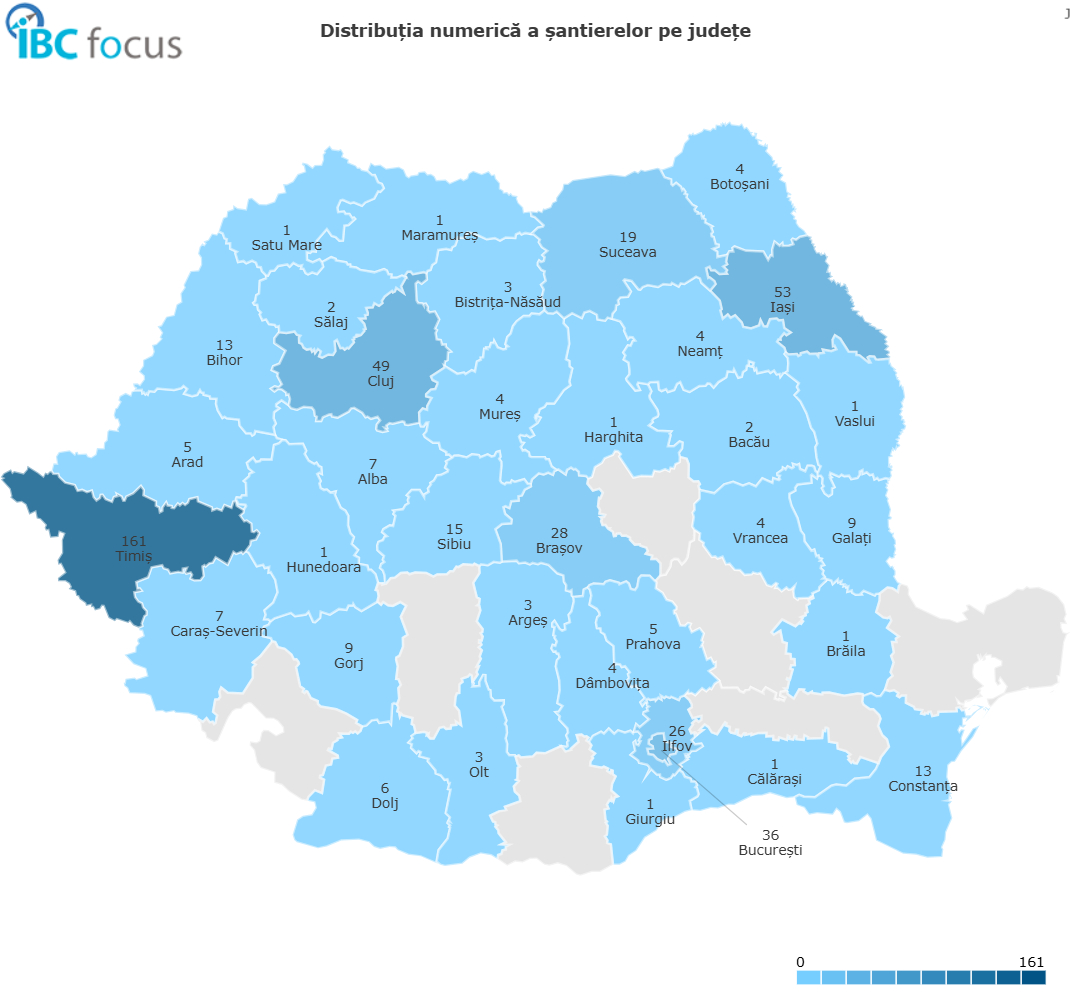

În ultimele 12 luni, platforma Victa a monitorizat 502 proiecte de duplexuri în România, cu o valoare cumulată estimată la 4,64 miliarde lei. Distribuția geografică a acestor proiecte reflectă un interes ridicat în anumite județe: Timiș conduce detașat, cu 161 de duplexuri, urmat de Iași (53), Cluj (49) și București (36).

În privința stadiului de dezvoltare, datele Victa indică:

- un singur proiect se află la nivel de intenție,

- 154 în autorizare,

- 55 sunt înainte de execuție,

- 123 sunt în construcție,

- 57 în amenajare, iar

- 112 au fost finalizate.

Analiza după tip arată că majoritatea proiectelor sunt construcții complet noi (496), foarte puține sunt renovări, modernizări sau extinderi.

Aceste cifre conturează un portret al segmentului duplexurilor în România: un volum semnificativ de proiecte, dar și o distribuție relativ concentrată în județe cheie, și o capacitate de finalizare a unui proporțional notabil dintre ele. Totuși, pentru a înțelege cu adevărat dinamica acestui segment, trebuie să îl plasăm în contextul mai larg al pieței rezidențiale.

Pe parcursul anului 2024, piața construcțiilor rezidențiale din România a suferit o contracție serioasă. Conform raportului anual al Roca Industry, segmentul rezidențial a înregistrat un volum de lucrări în scădere cu 22% față de 2023.

Datele Institutului Național de Statistică (INS), citate de raport, arată că au fost finalizate 60.787 de locuințe, cu peste 10.000 mai puține decât în anul precedent. Această tendință descendentă persistă de trei ani, potrivit companiei. Mai mult, într-un comunicat al Băncii Naționale a României (BNR) se menționează o reducere semnificativă a autorizațiilor de construire: între aprilie 2023 și martie 2024, numărul permiselor pentru clădiri rezidențiale a scăzut cu 55% față de anul anterior, în timp ce lucrările noi au scăzut cu 9%.

Acest dezechilibru între cerere și ofertă reflectă o presiune complexă pe piață, alimentată, pe de o parte, de costurile materiale ridicate și, pe de altă parte, de creșterea cererii pentru locuințe, în special pentru cele noi.

În acest cadru, duplexurile par să reprezinte o nișă atipică, dar potențial avantajoasă. Ele oferă un echilibru între locuințele individuale (case) și apartamente: un duplex este, practic, o locuință dublă, două unități separate, dar care împart un perete, ceea ce poate reduce costurile per unitate față de o casă tradițională, dar oferă în același timp mai mult spațiu decât un apartament tipic. Într-un moment în care livrările de locuințe sunt la un minim semnificativ și cererea rămâne puternică, duplexurile pot răspunde-nevoilor specifice ale familiilor care doresc o locuință mai spațioasă, fără costul total al unei case.

La aceeași vreme, raportul Romanian Real Estate Market Overview 2024 elaborat de UniCredit Bank semnalează o presiune continuă pe costurile de construcție, alimentată de factori precum energia, logistica și inflația.

Toate acestea pot crește prețul per metru pătrat al locuințelor, ceea ce face duplexurile mai atractive într-un scenariu în care costurile de construire cresc, dar cererea pentru locuințe pe segmente intermediare (nu neapărat lux, dar mai spațioase decât apartamentele standard) rămâne ridicată.

Pe de altă parte, perspectivele pentru 2025 și 2026 nu sunt lipsite de riscuri. Experții de la Colliers avertizează asupra unei posibile încetiniri a sectorului construcțiilor în a doua jumătate a anului 2025, în ciuda unui început de an relativ optimist. În primele patru luni din 2025, activitatea construcțiilor a crescut cu 8,5% față de aceeași perioadă din 2024, impulsionată mai ales de lucrările de infrastructură (+15,5%).

Totuși, segmentul rezidențial a înregistrat doar o creștere ușoară (+4%), iar probleme precum deficitul de forță de muncă calificată și costurile mari ale materialelor pun presiune pe continuitatea creșterii. Dacă aceste constrângeri persistă, dezvoltatorii de duplexuri ar putea întâmpina dificultăți, mai ales la finanțare sau la menținerea marjelor de profit.

Pe de altă parte, datele recente privind investițiile imobiliare arată un interes încă puternic: în prima jumătate a lui 2025, volumul total al investițiilor imobiliare din România a fost de aproximativ 391 de milioane de euro, potrivit Cushman & Wakefield Echinox, marcată drept cea mai bună primă jumătate de an din ultimii 12 ani.

Acest capital dens, atât local, cât și internațional, ar putea să susțină dezvoltările rezidențiale, inclusiv proiectele de duplexuri, în măsura în care ele sunt prevăzute ca parte a portofoliilor mixte sau ca oportunități de nișă.

În ciuda presiunilor, cererea rezidențială pare să rămână solidă. Conform unui raport Colliers preluat de Business Forum, deficitul persistent la livrările de locuințe în 2024, livrările au scăzut cu 15% la nivel național și cu peste 20% în București, a alimentat o cerere tot mai mare pe sectorul închirierilor. Acest dezechilibru între cerere și ofertă favorizează dezvoltatorii orientați spre produse care pot oferi locuințe mai spațioase, dar nu la costul ridicat al unei case individuale.

Privind spre 2026, duplexurile par să poată juca un rol strategic. Dacă presiunile pe costuri și pe forța de muncă vor continua, dar dacă investitorii vor continua să finanțeze dezvoltări rezidențiale, este probabil să vedem un interes crescut pentru soluții hibride, cum sunt duplexurile, care pot combina eficiența costurilor cu atractivitatea locuirii spațioase. În plus, în orașele mari sau în județele active (cum ar fi Timiș, Cluj, Iași), dezvoltatorii pot profita de terenuri periurbane pentru a construi duplexuri, adresând familiile tinere care doresc proximătate față de oraș, dar vor locuințe mai mari decât un apartament clasic.

Cu toate acestea, nu lipsesc provocările: dacă sectorul rezidențial va suferi o încetinire reală, unele proiecte de duplexuri aflate la stadii timpurii (autorizare sau pre-execuție) ar putea fi amânate. De asemenea, presiunea pe prețurile de vânzare ar putea crește, pe măsură ce costurile materialelor și forței de muncă se mențin ridicate, iar presiunea inflationistă nu dispare complet.