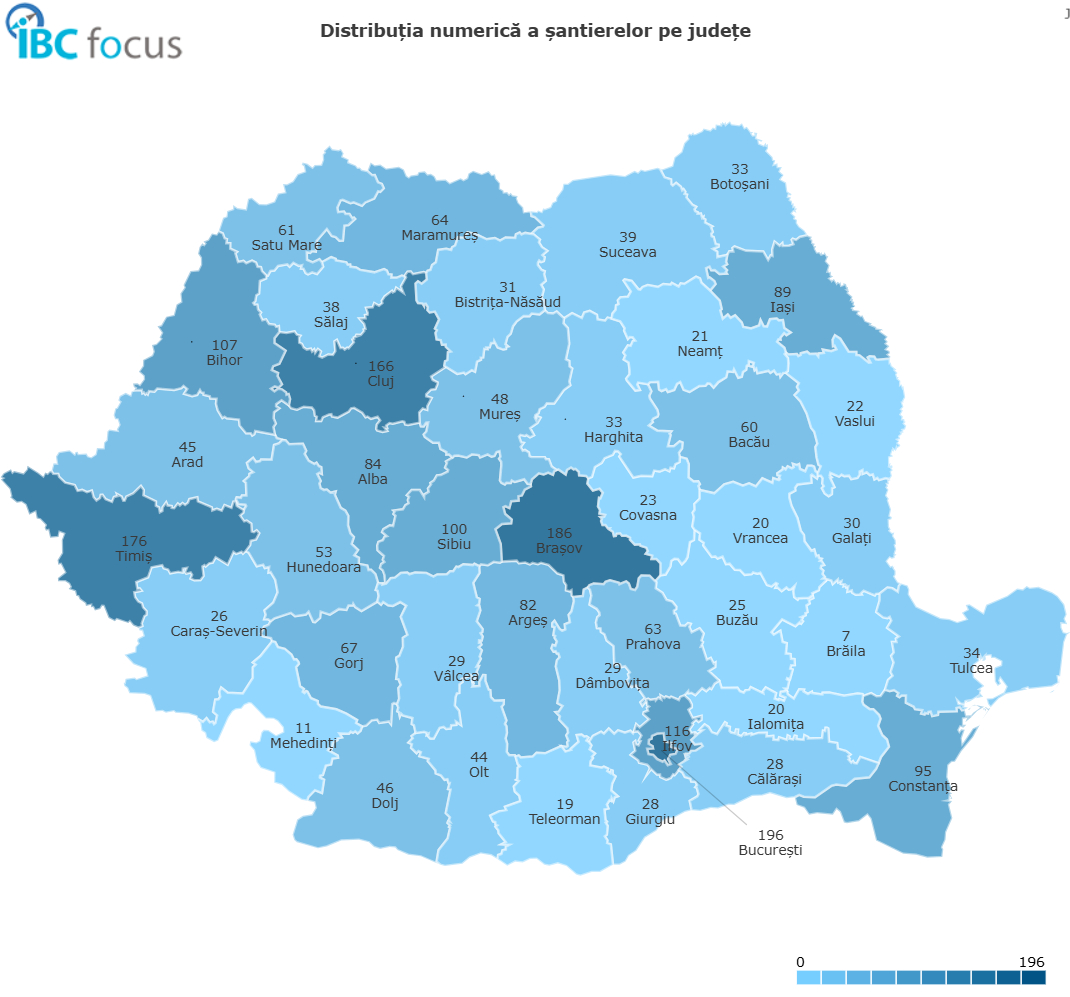

La începutul anului 2026, VICTA semnalează 2.483 de șantiere active în România, cu o valoare totală estimată de 130,32 miliarde RON. Conform datelor VICTA, proiectele sunt distribuite astfel după faza de implementare:

- 16 proiecte în faza de intenție

- 226 proiecte în proiectare

- 868 proiecte autorizate

- 398 proiecte în faza înainte de execuție

- 645 proiecte în fază de construcție

- 171 proiecte în faza de amenajare

- 161 proiecte finalizate.

După domeniul de activitate, șantierele active se grupează astfel: 987 proiecte rezidențiale private, 372 proiecte industriale, 189 de birouri/comercial, 248 hotel & relaxare, 209 retail, 243 social/comunitate, 88 medical/științific, 214 infrastructură, și 341 utilități.

În ceea ce privește finanțarea, 1.612 proiecte (în valoare cumulată de 41,98 miliarde RON) sunt derulate de investitori privați, 811 proiecte (86,96 miliarde RON) au finanțare publică, iar 66 proiecte (2,39 miliarde RON) au scheme de parteneriat public-privat.

Aceste cifre indică un portofoliu de proiecte foarte diversificat ca fază și dimensiune. Un semn caracteristic este că o mare parte (aprox. 56%) dintre investiții sunt încă în faze preliminare (intenție, proiectare, autorizare), cu o valoare cumulată ridicată.

Aceasta sugerează că există un potențial semnificativ de creștere a activității de construcții în trimestrele următoare, pe măsură ce proiectele trec la fazele de execuție.

În ansamblu, piața de construcții din România începe 2026 într-un moment de efervescență moderată. Potrivit analiștilor din domeniu, se estimează un ritm de creștere al volumului lucrărilor de aproximativ 7% pentru 2026, susținut în special de investițiile în infrastructură finanțate din fonduri europene (PNRR) și de cheltuielile publice în domeniul transporturilor.

Marius Bădina (Viarom Construct) notează că optimismul vine din proiectele cu finanțare PNRR și de pe șantierele strategice, în timp ce volatilitatea prețurilor materialelor și schimbările legislative pot tempera dinamica sectorului.

Tendințe în 2025: creștere și presiuni

Anul 2025 s-a încheiat cu semnale mixte pe piața construcțiilor. Pe de o parte, analiza Construct-Intelligence, ediția 2026, indică o creștere semnificativă a numărului total proiectelor, ce a depășit 42.000 în 2025, față de 37.659 în 2024, deci un avans de peste 12%. Această creștere a fost alimentată mai ales de investițiile private în locuințe și de finanțările europene (PNRR şi programe operaționale).

Pe de altă parte, factorii macroeconomici și de reglementare au pus presiune pe sector. Inflația ridicată și restricțiile fiscale (de ex. reintroducerea impozitelor pe construcții, eliminarea facilităților fiscale pentru muncitori) au urcat costurile la material și forță de muncă, reducând marjele dezvoltatorilor și apetitul cumpărătorilor.

În același timp, în construcții rămâne un semnal de frânare în consecința presiunilor de cost. Sondajele INS arată că în trimestrul final al lui 2025 managerii din construcții anticipează o scădere accentuată a volumului de producție și o reducere a angajărilor. În plus, dezvoltatorii privați au fost mai reticenți, afectând viteza autorizărilor și ritmul proiectelor noi.

În contrapondere, sectorul infrastructură a continuat să beneficieze de finanțări majore. Obiectivele majore de transport (autostrăzi, modernizare căi ferate, spitale regionale etc.) au primit impuls de acordarea fondurilor PNRR și de alocările bugetare.

Bogdan Nichișoiu (Coface) observa că „oriunde călătorești în țară, România este un șantier activ” în 2025, mai ales în infrastructură și energie verde, deși a avertizat asupra întârzierilor la plată din partea statului.

De fapt, guvernul a trecut pe lista de proiecte prioritare pentru 2026 un portofoliu de 195 de investiții majore, cu o valoare totală de 457,7 miliarde RON. Dintre acestea, cele mai importante includ continuarea lucrărilor la autostrăzile A7 (Ploiești-Pașcani), A1 (Sibiu-Pitești) și A8 (Târgu Mureș-Iași), modernizarea magistralelor feroviare Caransebeș-Timișoara-Arad și Brașov-Sighișoara, construirea celor trei spitale regionale și extinderea magistralei 6 de metrou spre Aeroportul Otopeni.

În ansamblu, România are asigurate investiții de circa 40 miliarde euro în infrastructura de transport până în 2030, provenind din PNRR, programe de transport și alte fonduri europene, însă absorbția acestor sume va depinde de capacitatea administrativă și de soluționarea blocajelor actuale.

Perspective 2026: temperare moderată şi fragilități

Pentru 2026, specialiștii anticipează o activitate intensă, dar în ton moderat şi selectiv. În opinia directorului ADURO, volumul de lucru ridicat acumulat în ultimii ani creează o bază solidă pentru anii următori, iar proiectele deja pornite vor menține activitatea la un nivel mare. Pe de altă parte, persistența dificultăților, deficit de forță de muncă calificată, creșteri de costuri și birocrație, va frâna ritmul și va accentua polarizarea pieței.

Sorin Greu (Bog’Art) consideră că 2026 va aduce potențial, dar și instabilitate: fondurile publice și proiectele de eficiență energetică vor crea cerere, însă decalările de calendar, ajustările bugetare și schimbările legislative pot afecta predictibilitatea.

În sectorul rezidențial, cea mai mare parte a activității private, rata aparentei răciri a pieței rezidențiale, dar fără prăbușiri majore. Agenția The List Estates estimează că piața va rămâne fundamental stabilă, însă mai selectivă. Cumpărătorii sunt încă prezenți, dar devin mai atenți la costul total al locuirii.

Factorii noi (majorarea TVA, impozitele locale, reglementări mai stricte la avansuri) și suprataxa de carbon la materialele de construcții vor crește costurile de producție şi, implicit, prețurile locuințelor. În aceste condiții, sunt așteptate mai degrabă ajustări punctuale de preț și strategii de promovare ale dezvoltatorilor, decât scăderi generalizate.

În infrastructură și utilități, perspectivele rămân relativ solide. Finanțările europene deja aprobate (PNRR, Programul Operaţional de Transport) asigură continuarea marilor șantiere de autostrăzi, căi ferate și rețele (în valoare totală de aproximativ 37-40 miliarde euro pentru transport rutier și feroviar până în 2027).

Totuși, mai multe rapoarte avertizează că România a contractat prea multe proiecte rutiere majore, volumul cererilor de finanțare depășește de peste patru ori bugetul european disponibil.

Asta înseamnă că, deși există bani și proiecte aprobate, există și riscul de blocaje financiare. Asociația Pro Infrastructură semnalează că fondurile pentru plățile către constructori sunt deja la limită și pot apărea întârzieri fără realocări bugetare urgente. Practic, obstacolul major nu este lipsa de front de lucru, ci dificultățile administrative și de cash-flow.

Concluzii

În ansamblu, tranziția către 2026 găsește construcțiile într-un moment de test al pieței, după un 2025 aglomerat. Semnale macroeconomice (inflație persistentă, costuri financiare mari, incertitudini legislative) și sondaje de opinie mai reci indică că sectorul operează sub presiuni accentuate.

Începutul lui 2026 în construcții se anunță activ, însă accentul se mută pe gestionarea eficientă a resurselor și pe adaptarea la noile realități de costuri și reglementări. Dacă vor predomină proiectele publice și cele deja contractate, perspectivele generale rămân modeste-optimiste, dependente de capacitatea de absorbție a fondurilor europene și de stabilizarea mediului de afaceri.