Vestul țării rămâne una dintre cele mai active zone în ceea ce privește dinamica proiectelor de construcții, iar competiția dintre județe capătă, de la an la an, nuanțe tot mai interesante.

Datele din 2025 privind proiectele publicate în platforma VICTA arată că Timiș, Cluj și Bihor își dispută pozițiile de top nu doar prin volum, ci și prin structura investițiilor: rezidențial, industrial, infrastructură sau utilități.

Timiș: lider la volum și campion la accelerări de final de an

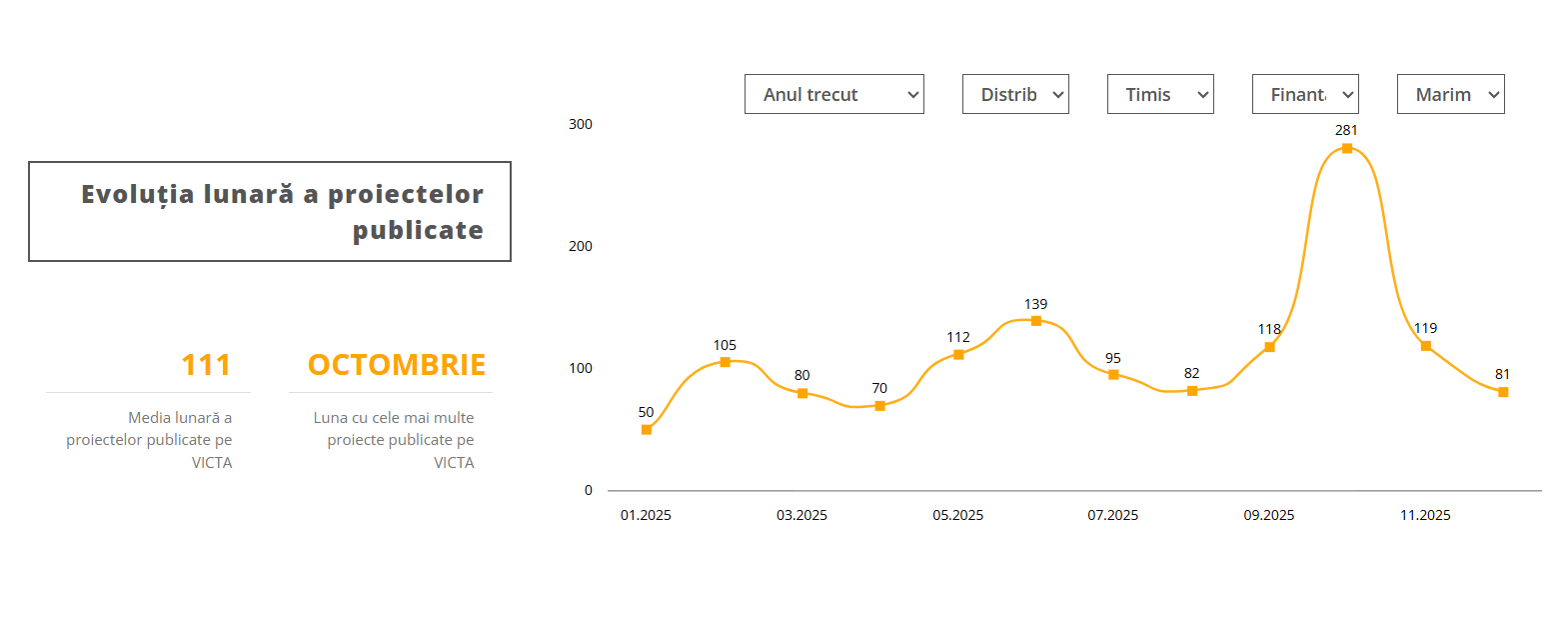

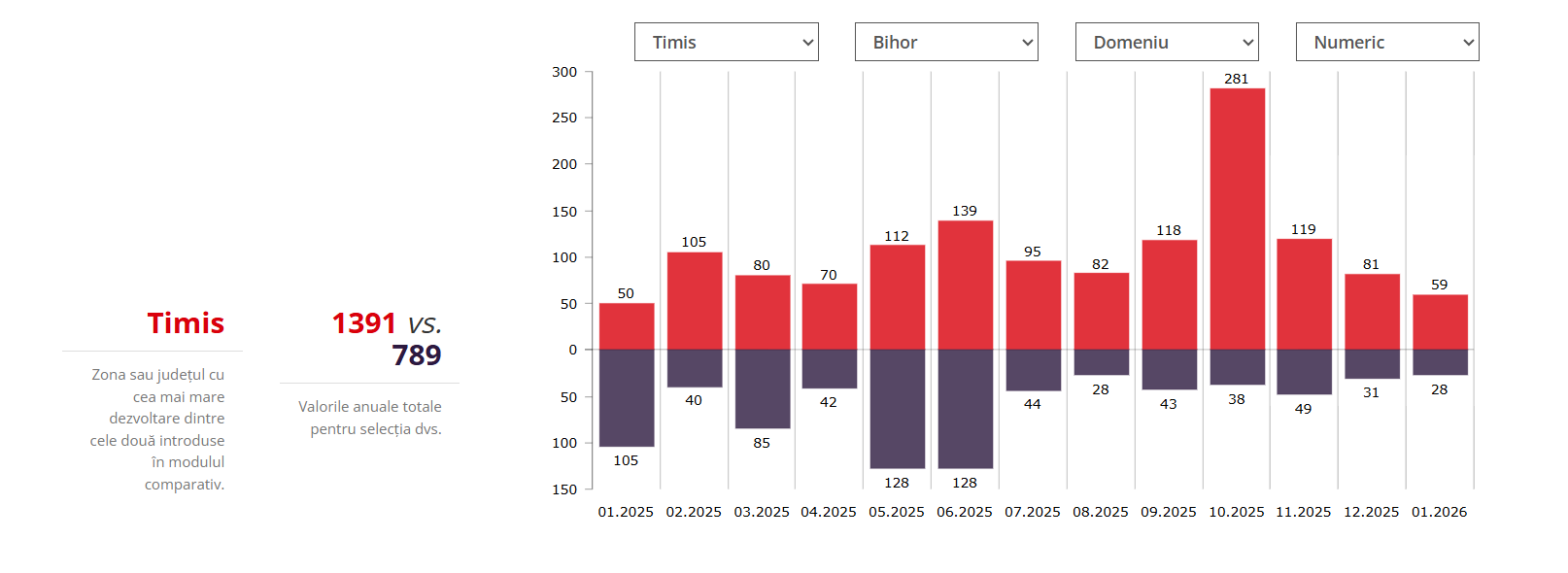

Dintre cele trei județe analizate, Timiș se detașează prin cel mai mare număr de proiecte publicate: 1.391, ceea ce înseamnă o medie lunară de 111 proiecte. În mod interesant, ritmul nu este liniar, ci marcat de fluctuații care sugerează perioade de acumulare și apoi lansări masive în piață.

Anul începe prudent, cu 50 de proiecte în ianuarie, urmat de un salt la 105 în februarie. Primăvara rămâne într-o zonă de variații moderate, cu valori între 70 și 112 proiecte. În iunie, Timiș atinge un prim vârf consistent (139), semn că începutul verii a venit cu o intensificare a activității.

Totuși, momentul care redefinește întreg anul este octombrie, lună în care județul înregistrează 281 de proiecte publicate. După acest vârf, piața se temperează, dar rămâne activă, cu 119 proiecte în noiembrie și 81 în decembrie.

Această capacitate de a livra atât constant, cât și exploziv în anumite perioade, face din Timiș un județ cu un profil puternic pentru dezvoltatori și furnizori. Este o piață mare, cu impulsuri rapide, unde timpul poate face diferența.

Cluj: consistență ridicată și vârfuri bine distribuite

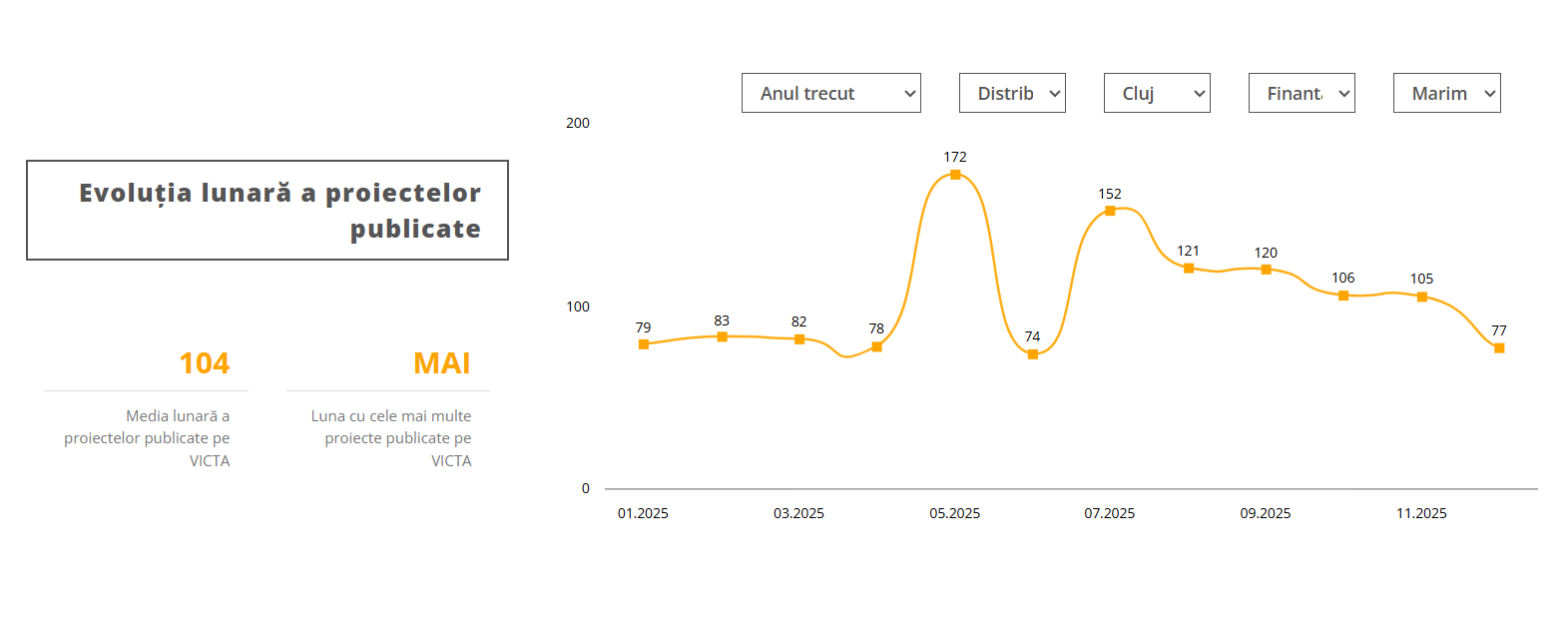

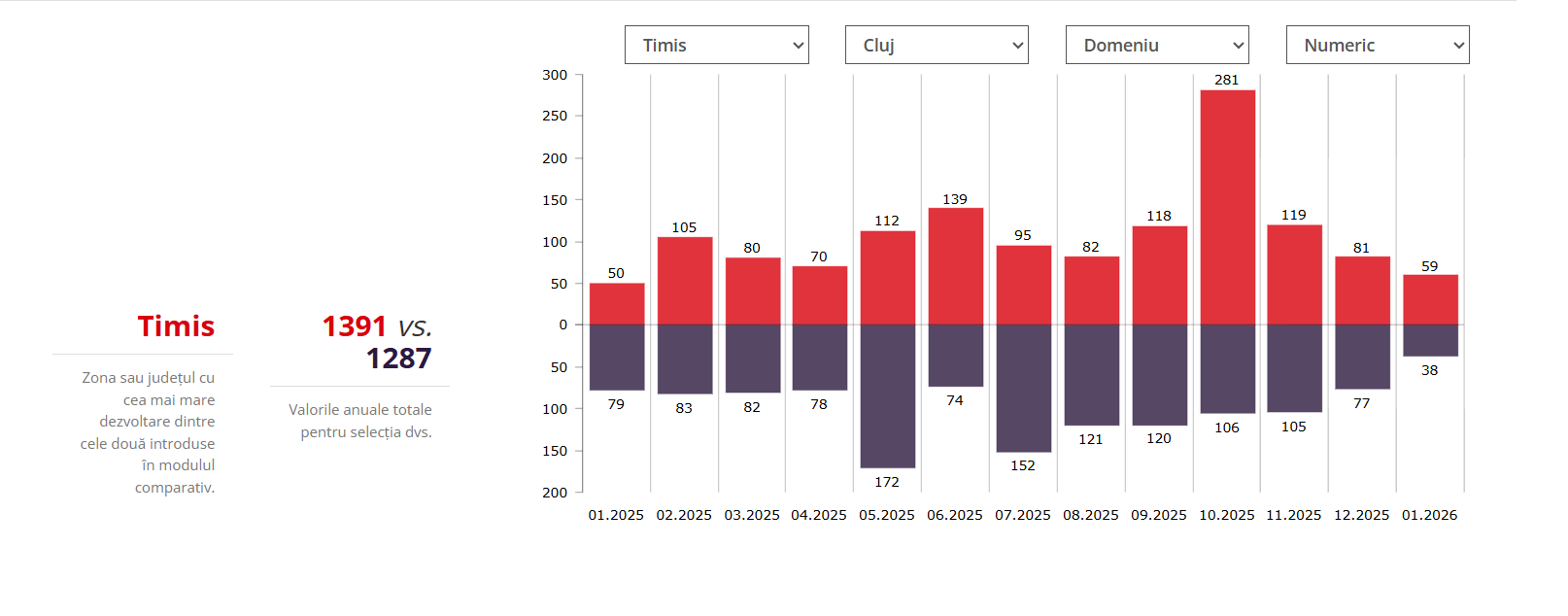

În competiția directă cu Timiș, Cluj se poziționează foarte aproape ca volum anual, cu 1.287 de proiecte, respectiv o medie lunară de 104. Diferența dintre cele două județe este relativ mică, iar dacă Timiș nu ar fi avut creșterea numărului de proiecte din octombrie, competiția ar fi fost aproape la egalitate.

Județul Cluj se remarcă, însă, printr-o stabilitate ridicată în prima parte a anului. Între ianuarie și aprilie, valorile se mențin aproape constant (79-83-82-78). În mai, județul urcă puternic la 172 de proiecte, iar după o scădere în iunie (74), revine cu un nou vârf în iulie (152).

A doua jumătate a anului păstrează un nivel bun de activitate, cu valori de peste 100 proiecte în mai multe luni (121, 120, 106, 105), ceea ce indică o piață care nu depinde exclusiv de sezonalitate, ci are o capacitate de rulaj relativ constantă.

Clujul pare, astfel, județul matur al competiției, sunt mai puține șocuri, dar o constanță care îl menține în top.

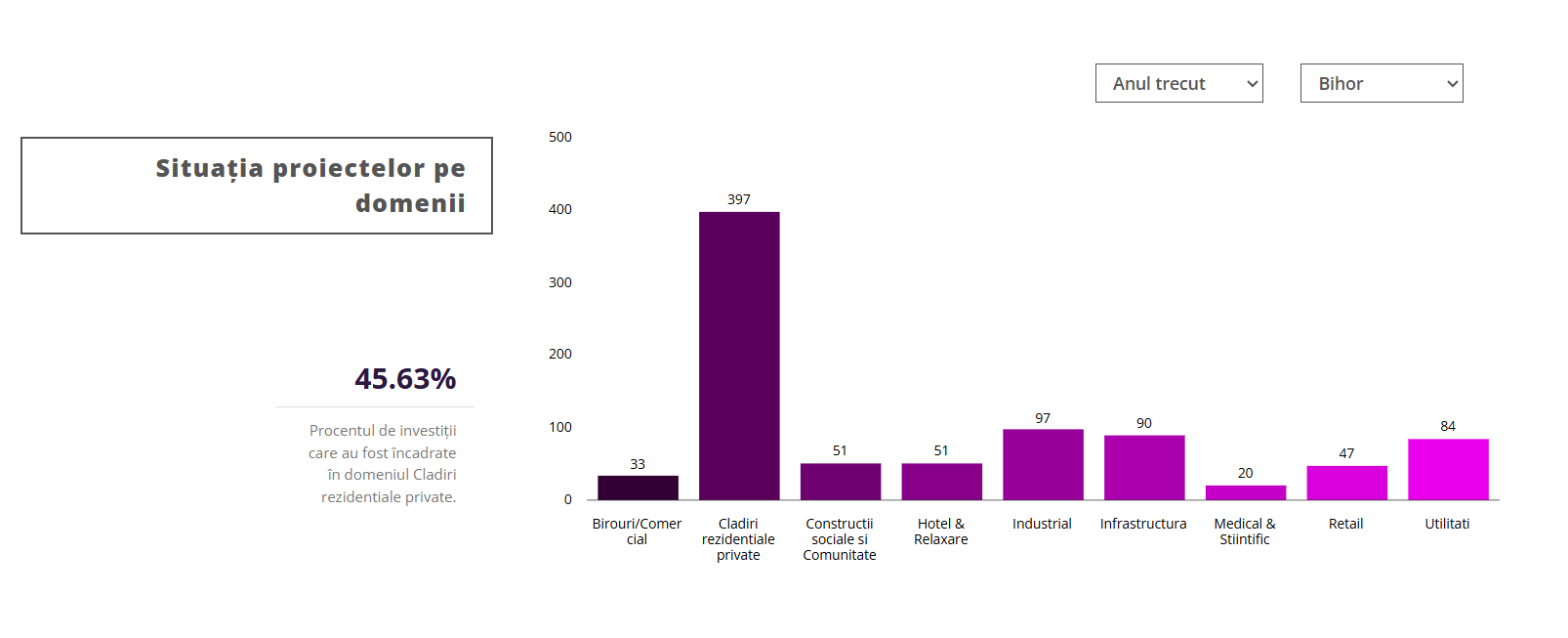

Bihor: vârfuri puternice în prima parte a anului, dar volatilitate ridicată

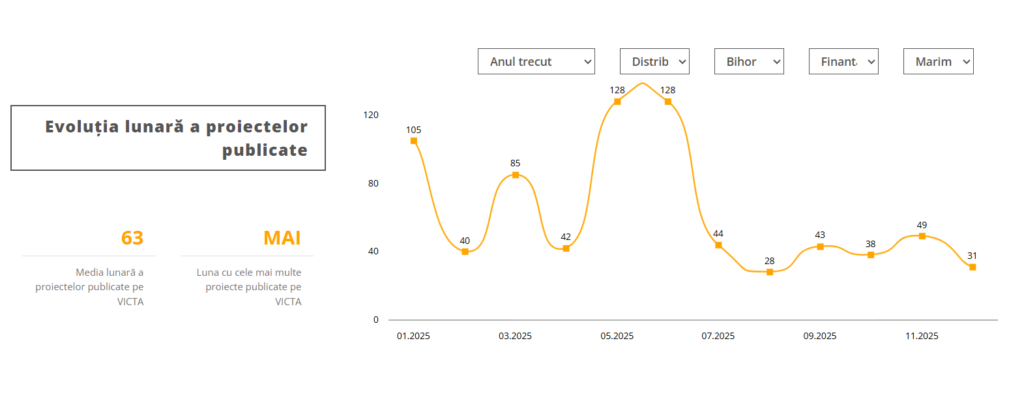

În comparație cu Timiș și Cluj, Bihor are o dimensiune mai mică a volumului lunar, cu o media lunară de 63 proiecte. Cu toate acestea, județul nu este lipsit de dinamism, ci dimpotrivă, are un profil volatil, cu luni foarte puternice și perioade de scădere accentuată.

Ianuarie pornește surprinzător de sus, cu 105 proiecte, dar februarie coboară abrupt la 40. Martie revine la 85, aprilie scade din nou (42), iar apoi județul intră într-o perioadă de maxim. Mai și iunie înregistrează câte 128 proiecte fiecare.

După acest vârf dublu, piața se contractă. Sunt 44 de proiecte în iulie, 28 în august, urmat de o toamnă relativ modestă (43 în septembrie, 38 în octombrie, 49 în noiembrie) și un final de an mai slab (31 în decembrie).

Această evoluție sugerează că Bihor are o piață cu porțiuni de activitate intensă, dar mai greu de susținut pe termen lung fără un motor constant de investiții.

Cine câștigă duelurile directe: Timiș vs Bihor, Timiș vs Cluj

În comparația anuală, Timiș conduce detașat în fața Bihorului: 1.391 vs 789 proiecte. Deși Bihor reușește să fie foarte competitiv în mai-iunie (128 proiecte), Timiș compensează printr-o activitate mult mai mare în restul anului și, mai ales, prin vârful uriaș din octombrie (281 proiecte).

Mult mai strânsă este lupta Timiș vs Cluj, unde diferența anuală este de doar 104 proiecte (1.391 vs 1.287). În această competiție, Clujul domină în lunile de vârf din mai și iulie, în timp ce Timișul își construiește avantajul decisiv prin luna octombrie.

Rezidențialul domină, dar Bihor iese din tipar

Structura pe domenii aduce un alt nivel de interpretare. În toate cele trei județe, clădirile rezidențiale private sunt segmentul principal, însă în proporții diferite.

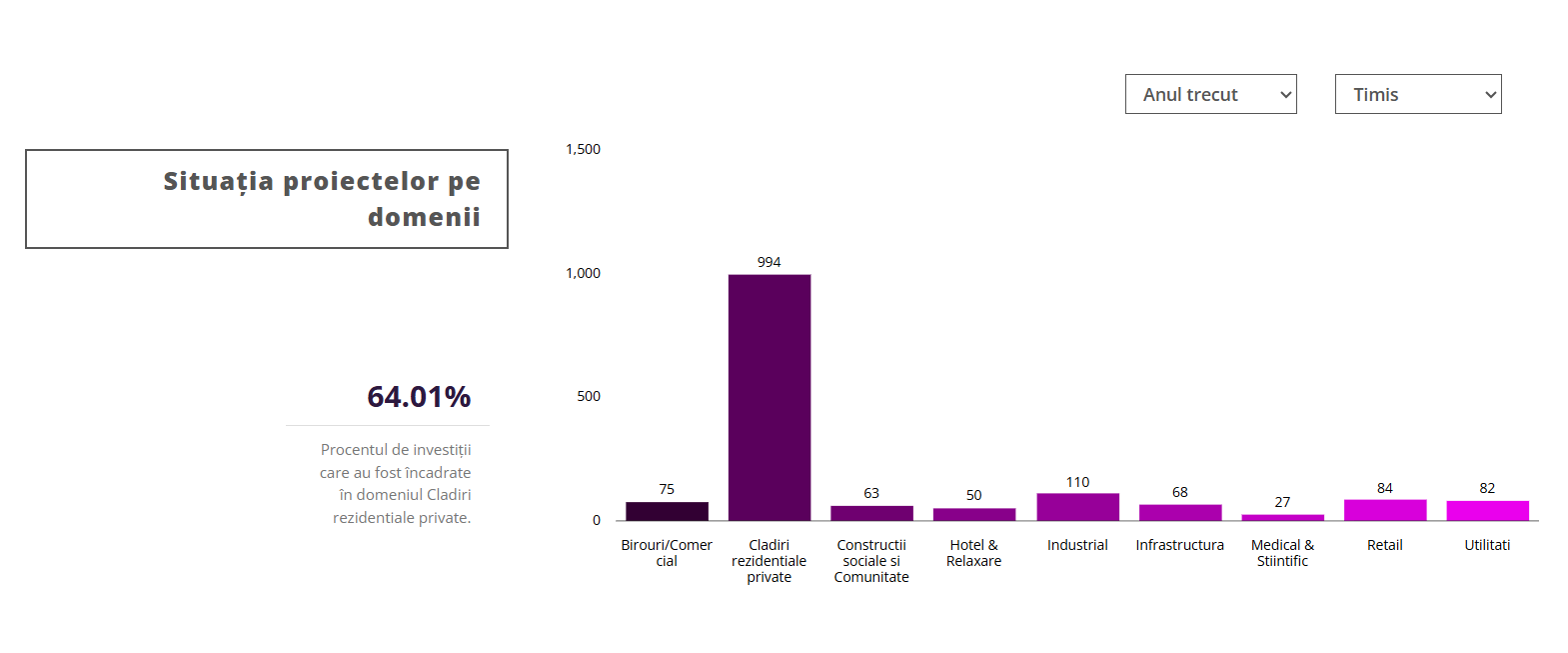

Timiș are cea mai mare dependență de rezidențial, cu 994 proiecte, adică 64,01% din total. Totuși, județul are și alte domenii consistente: industrial (110), retail (84) și utilități (82), semn că dezvoltarea nu este exclusiv locativă.

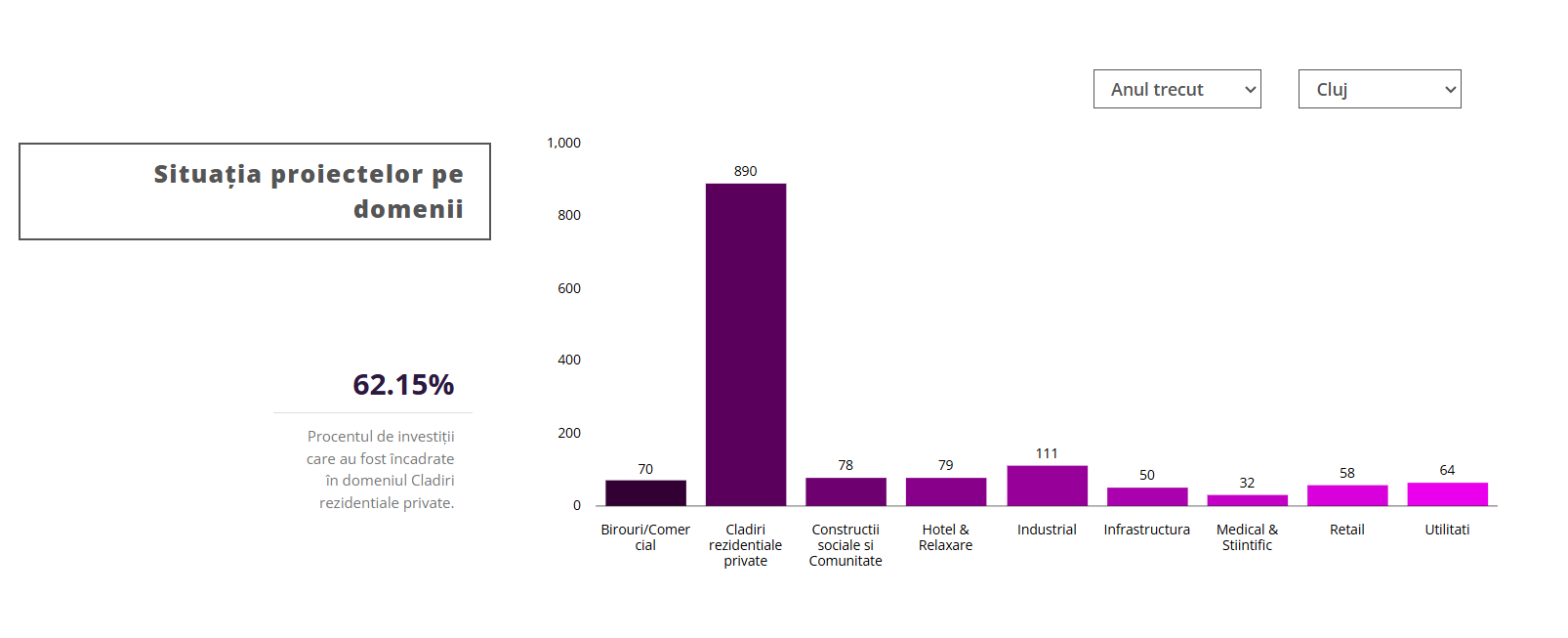

Cluj are un profil similar, cu 890 proiecte rezidențiale private (62,15%), dar se evidențiază printr-o componentă vizibilă în hoteluri și relaxare (79) și proiecte sociale/comunitare (78), indicând o piață diversificată și cu investiții în servicii și infrastructură urbană.

Bihor, în schimb, are cea mai mică pondere a rezidențialului: 45,63% (397 proiecte). În acest județ, industrialul (97), infrastructura (90) și utilitățile (84) au greutate reală, ceea ce sugerează o piață mai echilibrată, cu investiții care nu se sprijină predominant pe dezvoltarea locativă.

Concluzie: trei județe, trei modele de creștere

Timiș este lider prin volum și capacitatea de accelerare rapidă, dar Cluj rămâne un competitor foarte puternic prin consistență și stabilitate, iar Bihor se diferențiază printr-un mix mai echilibrat de domenii și prin vârfuri concentrate în prima parte a anului.

În final, fiecare județ își joacă avantajele în funcție de tipul investițiilor și de ritmul pieței. Pentru companiile din construcții, furnizori și dezvoltatori, mesajul este clar. Vestul rămâne un pol activ, dar cu dinamici diferite, iar strategia corectă depinde de înțelegerea acestor nuanțe.