Retailul românesc a intrat în 2025 cu o particularitate care se vede atât în deciziile marilor lanțuri, cât și în statisticile de șantier. Spațiul fizic nu a mai fost tratat doar ca punct de vânzare, ci ca platformă de experiență, diferențiere și proximitate.

În paralel cu dezvoltarea comerțului online, în 2025 s-a conturat mai clar ideea că magazinele bune (în locații bune și cu mix potrivit) pot performa, iar retailerii continuă să caute suprafețe, chiar dacă negociază mai prudent în momente economice mai tensionate.

Această dinamică este confirmată de evaluările din piața imobiliară. În 2025, chiriile au avut tendințe de creștere în unele segmente, iar gradul de ocupare în centrele dominante a rămas solid, cu disponibilitate redusă și liste de așteptare pentru chiriași în anumite zone.

Pe partea de consum, tabloul a fost mai nuanțat. Eurostat a raportat episoade de volatilitate în 2025. De exemplu, în august 2025, România a avut una dintre cele mai mari scăderi lunare ale volumului comerțului cu amănuntul (față de iulie), dar și o scădere anuală (față de august 2024) printre cele mai accentuate în UE, ceea ce sugerează o presiune reală asupra ritmului de cumpărare într-o parte a anului.

În același timp, la nivel agregat, INS a indicat pentru primele 11 luni din 2025 o creștere ușoară a cifrei de afaceri în retail față de perioada similară din 2024 (seria brută), cu diferențe pe categorii (nealimentare în creștere, alimentare în scădere).

Această combinație, expansiune pe infrastructura de retail, dar consum mai sensibil la preț și la contextul macro, explică de ce 2025 a fost, simultan, un an de investiții numeroase, dar și unul în care retailerii au accelerat formatele orientate spre eficiență și trafic constant.

2025 în raportul Construct-Intelligence: retailul urcă pe locul doi ca ritm de creștere

Conform raportului Construct-Intelligence, ediția 2026, retailul a consemnat o evoluție puternică. Dintre cele 9 domenii analizate, sectorul retail a avut a doua cea mai mare creștere față de anul anterior (după rezidențial).

Dacă în 2024 au fost raportate 3.068 de proiecte, în 2025 au fost înregistrate 3.695 de proiecte, ceea ce înseamnă un plus de 20,44%.

Aici se vede o schimbare de strategie la nivel de retaileri, în 2025, mulți au accelerat lansarea de concepte noi și au investit în magazine drept instrument-cheie de diferențiere și atragere a publicului (de la shop-in-shops la formate hiper-localizate și unități cu componentă tehnologică), transformând magazinul într-o destinație, nu doar într-un canal.

O privire pe distribuția lunară din 2025 confirmă un an cu apetit în creștere pe parcurs, mai ales în a doua jumătate. Ianuarie pornește la cel mai scăzut nivel (102 proiecte), apoi februarie urcă la 203, martie coboară la 166, după care ritmul se așază pe creștere, în aprilie (170), mai (226), iunie (239).

În a doua jumătate a anului, trendul ascendent devine și mai evident: iulie (240), august (268), septembrie (450), cu un vârf pronunțat în octombrie (640). Noiembrie rămâne sus (535), iar decembrie închide anul la 438 proiecte.

Q4 2025 a fost motorul retailului ca proiecte raportate, ceea ce, pentru constructori și furnizori, înseamnă două lucruri. Unu, presiune pe capacități (amenajări, fit-out, fațade, instalații), și doi, un pipeline mare care, în mod realist, se mută în execuție în 2026, în funcție de autorizare, finanțare și contractare.

Geografia investițiilor: Transilvania și nordul țării accelerează, dar București rămâne pol de atracție

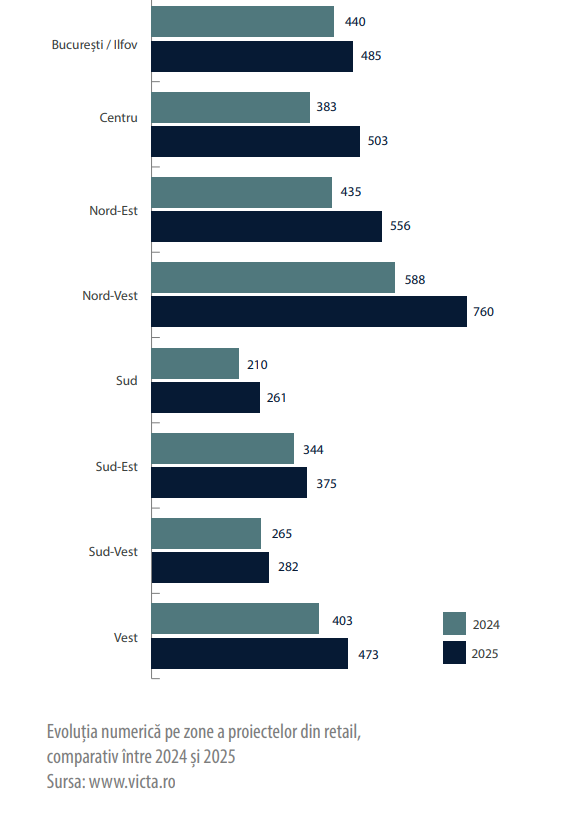

Distribuția regională arată un an dinamic aproape peste tot, cu câteva regiuni care ies clar în față.

București/Ilfov a crescut cu 10,23%, de la 440 de proiecte în 2024 la 485 în 2025. Chiar dacă procentul nu este cel mai mare, regiunea își menține rolul de barometru pentru concepte noi, intrări de branduri și formate premium, lucru susținut și de observațiile din piața de retail.

Cea mai notabilă creștere procentuală din datele tale apare în regiunea Centru, +31,33%, de la 383 în 2024 la 503 în 2025. Nord-Est (+27,82%, de la 435 la 556) și Nord-Vest (+29,25%, de la 588 la 760) confirmă aceeași direcție, retailul modern și cel de proximitate se extinde agresiv în afara Capitalei, pe măsură ce orașele medii și mari din regiuni devin tot mai atractive pentru dezvoltatori și chiriași.

Un indicator extern care se potrivește bine cu această hartă regională este distribuția stocului de retail modern. CBRE arăta în 2025 că 72% din suprafața de retail modern este dezvoltată în orașe regionale, iar 28% în București.

În Vest, numărul proiectelor a crescut cu 17,37% (de la 403 la 473). Sudul a urcat cu 24,29% (de la 210 la 261), dar rămâne regiunea cu cel mai mic număr total de proiecte din toate regiunile monitorizate, un semnal de spațiu de creștere, dar și de prudență.

Sud-Est a avut un avans mai temperat, 9,01% (de la 344 la 375), iar Sud-Vest a crescut cu 6,42% (de la 265 la 282), sugerând un ritm mai lent.

Când pui alături aceste evoluții regionale și tendințele din rapoartele marilor consultanți, apare aceeași concluzie. Retailul românesc continuă să caute orașe și sub-piețe cu potențial, iar formatul retail park/proximitate se pretează perfect pentru această extindere națională, în special acolo unde densitatea de retail modern rămâne scăzută comparativ cu restul regiunii.

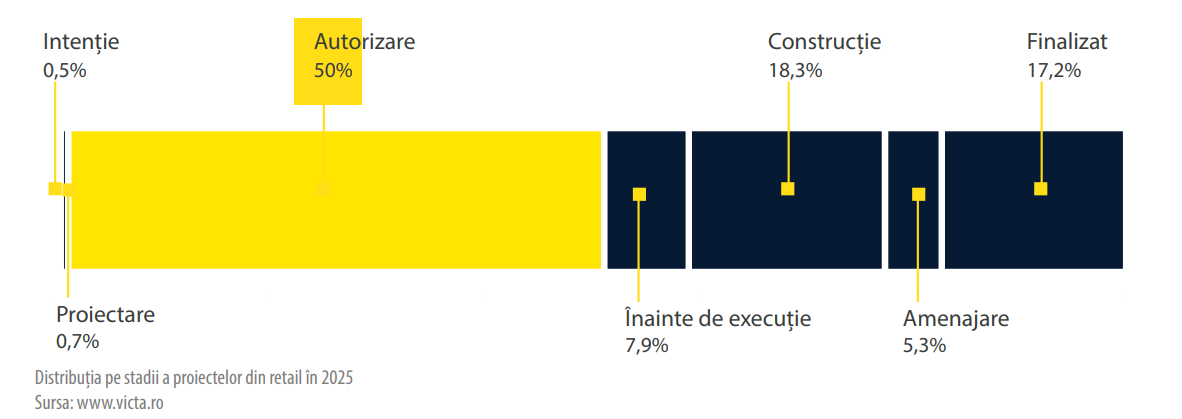

Stadiile proiectelor: autorizarea rămâne etapa dominantă

Unul dintre cele mai relevante semnale pentru 2026 este ponderea mare a proiectelor în autorizare. Autorizarea reprezintă stadiul predominant, 50% (1.849 proiecte) din totalul proiectelor identificate în retail în 2025. Această masă mare de proiecte în așteptare indică atât interes investițional, cât și complexitatea procesului de aprobare (avize, urbanism, utilități, coordonare locală, eventual contestații/clarificări).

În 2025, alte 676 proiecte au fost în construcție (18,3% din total), iar 635 au ajuns la finalizare (17,2%), intrând efectiv în funcționare și contribuind la diversificarea ofertei comerciale.

Etapele de intenție, proiectare și pre-execuție apar cu ponderi mai reduse, ceea ce poate fi citit în două feluri. Fie proiectele intră rapid în zona de autorizare (unde stau mai mult), fie monitorizarea capturează mai bine proiectele începând cu momentul formalizării (când documentația pentru avize este deja în lucru).

În paralel, distribuția pe stadii și dimensiuni arată că 1.146 de proiecte sunt medii, 558 sunt proiecte mari și 484 proiecte mici în faze precum proiectare, intenție, înainte de execuție și autorizare.

În faza de execuție (construcție și amenajare), domină proiectele mari (346), urmate de medii (340) și mici (186). Practic, când retailul intră în șantier, greutatea se mută spre proiecte care implică bugete și complexitate mai mari, construcții noi de retail park, extinderi, galerii, dar și proiecte ample de fit-out.

2026, semnale timpurii

Datele extrase din VICTA pentru 2026 (de la 1 ianuarie 2026 până în prezent) indică deja 906 proiecte de retail înregistrate, cu o valoare estimată la 27 miliarde RON.

Distribuția pe stadii este elocventă:

- 577 proiecte sunt în autorizare (aproape două treimi din total),

- 132 în construcție,

- 46 în amenajare,

- 71 finalizate,

- 7 intenție

- 7 proiectare și

- 66 înainte de execuție

Structura finanțării confirmă un aspect cunoscut al pieței. Retailul este dominat de capital privat. 893 investiții sunt private (valoare estimată 26,86 miliarde RON), 10 sunt publice (138,41 milioane RON), iar 3 sunt public–private (7,55 milioane RON).

Din perspectivă de tipuri de lucrări, retailul rămâne preponderent un joc al construcțiilor noi: 851 proiecte sunt construcții noi, 30 extinderi, 13 modernizări, 11 renovări și 1 reparație.

În același timp, rapoartele de piață pentru retailul modern confirmă că 2026 ar putea fi un an foarte puternic ca livrări în metri pătrați. Colliers proiectează pentru 2026 aproximativ 231.500 mp de spații moderne noi livrate și notează că promisiunile dezvoltatorilor, aproximativ 230.000 mp, ar putea face din 2026 cel mai activ an de livrări după 2011.

Dacă acest scenariu se materializează, el va avea efect în cascadă asupra sectorului de construcții, mai multe proiecte mari în execuție, mai multe fit-out-uri simultane și un vârf de cerere pentru materiale, instalații și echipe specializate.

În ultimii ani, România a atras un val consistent de branduri internaționale; un exemplu este analiza Cushman & Wakefield Echinox citată de The Diplomat, care arată că peste 40 de retaileri internaționali au intrat pe piața românească între 2020 și 2025, majoritatea debutând în centre comerciale mari, iar segmentele dominante au fost fashion, food & beverage și beauty. Acest influx de branduri se traduce direct în proiecte de amenajare, reconfigurări, extinderi și noi unități.

De pildă, Action a anunțat oficial deschiderea primului magazin în România la Pitești, în septembrie 2025, ca început al unei expansiuni locale. Iar în ianuarie 2026, BIPA a comunicat deschiderea primei unități în Mega Mall București și un plan de 20-25 de magazine pe an în România, începând cu 2026, o perspectivă care, în termeni de construcții, înseamnă un val de fit-out în centre comerciale și retail parks, plus unități stradale în orașe mari și medii.

Tot pentru 2026, lululemon și-a anunțat intrarea pe piața din România printr-un model de franciză, ca parte dintr-o extindere internațională mai amplă.

Iar MR. DIY (format orientat către produse pentru casă, la prețuri mici) a apărut în presa economică în ianuarie 2026 cu semnale concrete de intrare și pregătire operațională (inclusiv recrutare), ceea ce indică încă un motor de cerere pentru spații comerciale.

Dacă această masă de proiecte se va transforma în execuție la timp, 2026 poate deveni un an de vârf pentru activitatea de construcții și amenajări în retail. Dacă nu, piața va rămâne bogată în idei și proiecte, dar cu presiuni pe termene, costuri și capacitate, exact genul de provocare pe care industria construcțiilor o simte prima.