În România, turismul se discută adesea ca destinație marea sau muntele. Mai rar ca infrastructură, ce tip de cazare se construiește, unde apar proiectele și ce spune asta despre preferințele și bugetele de mâine.

În ultimul an, diferența de între cazarea tradițională (hoteluri, pensiuni, hosteluri, vile turistice) și casele de vacanță/cabanele este clară. Prima domină investițional, a doua rămâne, încă, de nișă.

Cererea e mare, dar nu e într-o cursă de sprint. În anul 2025, sosirile în structurile de primire turistică cu funcțiuni de cazare (inclusiv apartamente și camere de închiriat) au însumat 13.917,7 mii persoane, în scădere cu 2,4% față de 2024, iar înnoptările au fost 29.685,5 mii, cu minus 1,7%.

Turiștii români rămân majoritari (81,4% din sosiri; 82,1% din înnoptări), iar durata medie a șederii a fost de 2,1 zile.

Ce arată datele Victa?

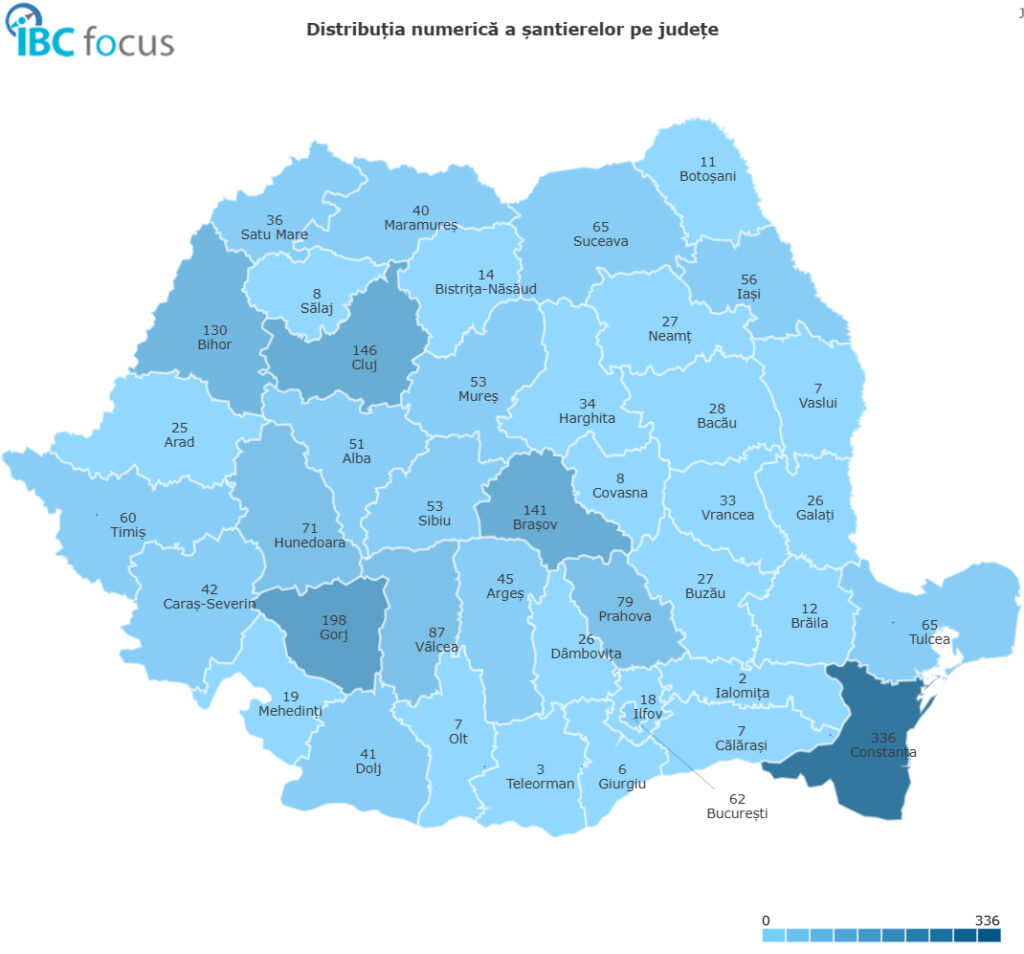

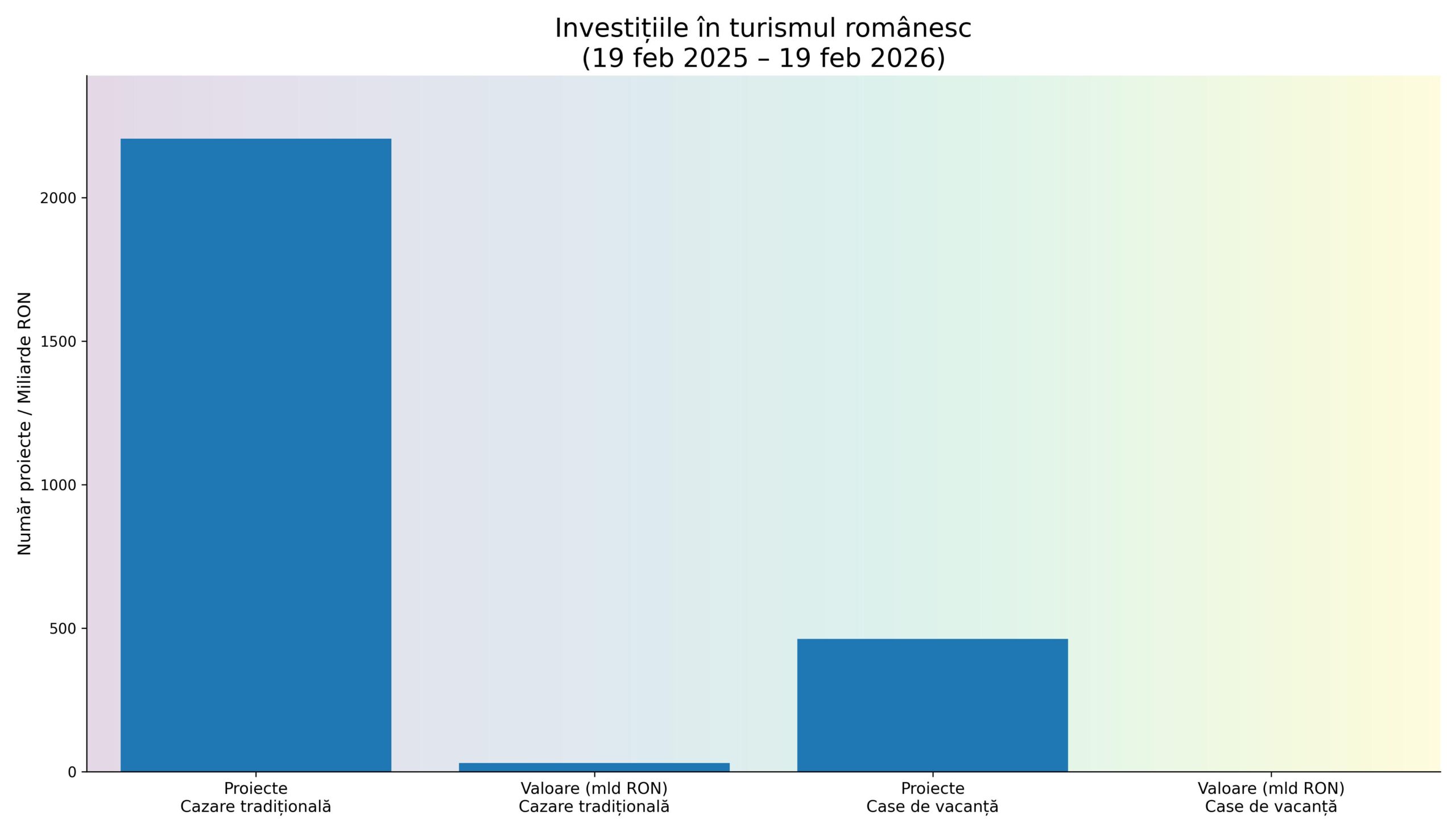

Datele Victa extrase pentru intervalul 19 februarie 2025-19 februarie 2026 arată ce se pregătește pe piață. În acest interval, Victa a monitorizat 2205 proiecte de cazare (hoteluri, pensiuni, hosteluri, vile turistice), cu o valoare estimată la 29,37 miliarde ron.

Cele mai multe proiecte sunt în județele Constanța (336), Gorj (198), Cluj (146) și Brașov (141). Ca tip de intervenție, 1903 sunt construcții noi, 116 renovări, 4 reparații, 49 modernizări și 133 extinderi.

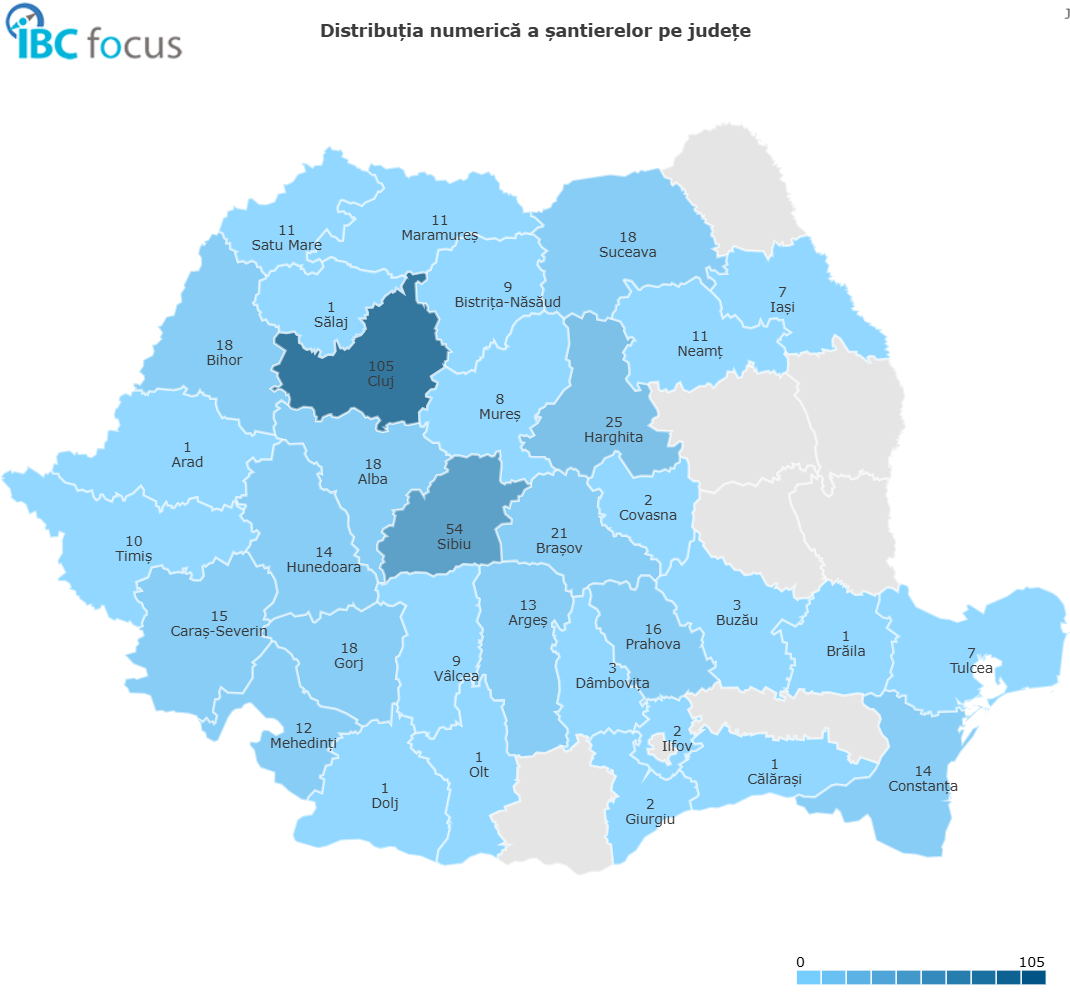

În același interval, Victa a monitorizat 462 de case de vacanță sau cabane, cu o valoare estimată la 272,85 milioane RON. Din acestea, 452 sunt construcții noi, 3 sunt renovări, iar 7 sunt extinderi. Cele mai multe apar în județul Cluj (105), apoi în Sibiu (54) și Harghita (25).

În termeni comparativi, cazarea tradițională are de aproximativ 4,8 ori mai multe proiecte decât segmentul caselor de vacanță/cabană. Ca valoare estimată, raportul urcă la circa 108 ori, 29,37 miliarde RON versus 272,85 milioane RON. Acest lucru nu spune că nu se construiesc cabane, ci că investițional, ele sunt încă mici, dispersate și greu de agregat în proiecte mari.

În ce stadii sunt proiectele și ce spune asta despre viteză

La proiectele tradiționale, Victa arată un mix de maturitate și așteptare administrativă:

- 10 intenție,

- 26 proiectare,

- 1317 autorizare,

- 190 înainte de execuție,

- 350 construcție,

- 93 amenajare și

- 218 finalizate.

Practic, există proiecte în șantier, dar majoritatea proiectelor rămâne în autorizare (1317 proiecte), adică exact etapa în care întârzierile pot schimba bugete, finanțări și, uneori, chiar planul de business.

La case de vacanță/cabane, distribuția e similară:

- 2 sunt intenție,

- 247 autorizare,

- 61 înainte de execuție,

- 69 construcție,

- 20 amenajare și

- 63 finalizate

Ce spune statistica oficială despre oferta de cazare

INS arată situația de pe piață. La 31 iulie 2025, România avea 14.325 structuri de primire turistică și 464.354 locuri‑pat. În această structură, hotelurile rămân infrastructura principală, 1.669 hoteluri, cu 211.369 locuri‑pat.

În plus, 82,6% din hoteluri erau clasificate cu 3 și 4 stele, ceea ce arată că piața e dominată de segmente mainstream, nu doar de lux.

Mai mult, din totalul de 213,1 mii camere existente (exclusiv camerele din căsuțe), 105 mii, adică 49,3%, erau în hoteluri. La nivel de capacitate de cameră, hotelul încă dă tonul.

Alternativele cresc, dar nu neapărat casele de vacanță nou‑construite. Apartamentele și camerele de închiriat au ajuns la 4.968 structuri și 86.557 locuri‑pat, reprezentând 34,7% din totalul structurilor de cazare.

În schimb, tipologiile asociate cabanelor rămân mici ca masă critică: cabane turistice 219 (5.976 locuri‑pat), căsuțe turistice 226 (5.276 locuri‑pat) și bungalouri 489 (3.879 locuri‑pat).

De ce hotelurile adună bugete, iar casele de vacanță rămân mici

Prima explicație este modelul de business. Hotelul și pensiunea sunt construite să monetizeze volum (camere, flux, sezonalitate gestionată). Colliers notează că 2025 a venit cu rezultate mixte. Prima jumătate a fost decentă, iar a doua a adus scăderi de ocupare în multe zone, cu excepția capitalei.

Per total, numărul de nopți petrecute în hoteluri a crescut cu mai puțin de 1% în 2025, atingând un nou maxim al ultimelor decenii. În București, aceeași analiză indică pentru primele 11 luni din 2025 o ocupare medie de 72% la hotelurile de 5 stele, cu un tarif mediu zilnic în jur de 140 €/noapte; pe segmentul de 4 stele, ocuparea a fost în jur de 80%, iar tarifele au ajuns la aproximativ 110 €/noapte.

A doua explicație este geografia cererii. Piețele mari cer capacitate mare. În 2025, INS arată că topul sosirilor a fost condus de Municipiul București (2053,7 mii), Constanța (1809,3 mii) și Brașov (1389,0 mii), iar topul înnoptărilor de Constanța (5552,5 mii), Municipiul București (4147,9 mii) și Brașov (2618,0 mii). În astfel de piețe, cazarea tradițională are avantaj operațional, poate gestiona vârfuri și poate standardiza serviciul.

A treia explicație ține de reglementare și fiscalitate, mai ales în zona închirierilor pe termen scurt, unde multe case funcționează sezonier.

Profit.ro arată că, din 2026, veniturile persoanelor fizice din închirieri în scop turistic vor fi impozitate diferit: peste șapte camere închiriate pe termen scurt pot fi încadrate la activități independente, iar până la șapte camere inclusiv la cedarea folosinței bunurilor, cu determinarea venitului net anual prin deducerea unei cote forfetare de 30% din venitul brut; impozitul se aplică în cotă de 10% la venitul net astfel calculat.

Spre ce se uită piața în 2026

Un sondaj Travelminit citat de Forbes arată că 76,8% dintre hotelieri descriau 2025 drept un an mai modest decât precedentul. Totuși, 68,8% au păstrat prețuri apropiate de 2024, iar investițiile au continuat (65,1% investiții mici, 23,7% investiții mai consistente).

Pe linia hotelieră, pipeline-ul de brand rămâne activ. Colliers menționează proiecte așteptate în 2026, precum Mondrian Bucharest (peste 100 de camere) și Central District Bucharest Hotel – The Crest Collection (170 de camere), în contextul unei extinderi estimate de circa 10% a numărului de camere în hotelurile din București în anii următori.

România rămâne o piață în care cazarea tradițională este infrastructura grea care atrage cele mai mari bugete și concentrează capacitatea, în timp ce casele de vacanță sunt o nișă cu creștere vizibilă, dar fragmentată.