Conform datelor platformei VICTA, în prima jumătate a anului 2025 au fost monitorizate 1041 proiecte din sectorul energetic/electric (centrale, parcuri eoliene etc.), cu o valoare estimată a lucrărilor de 64,93 miliarde RON.

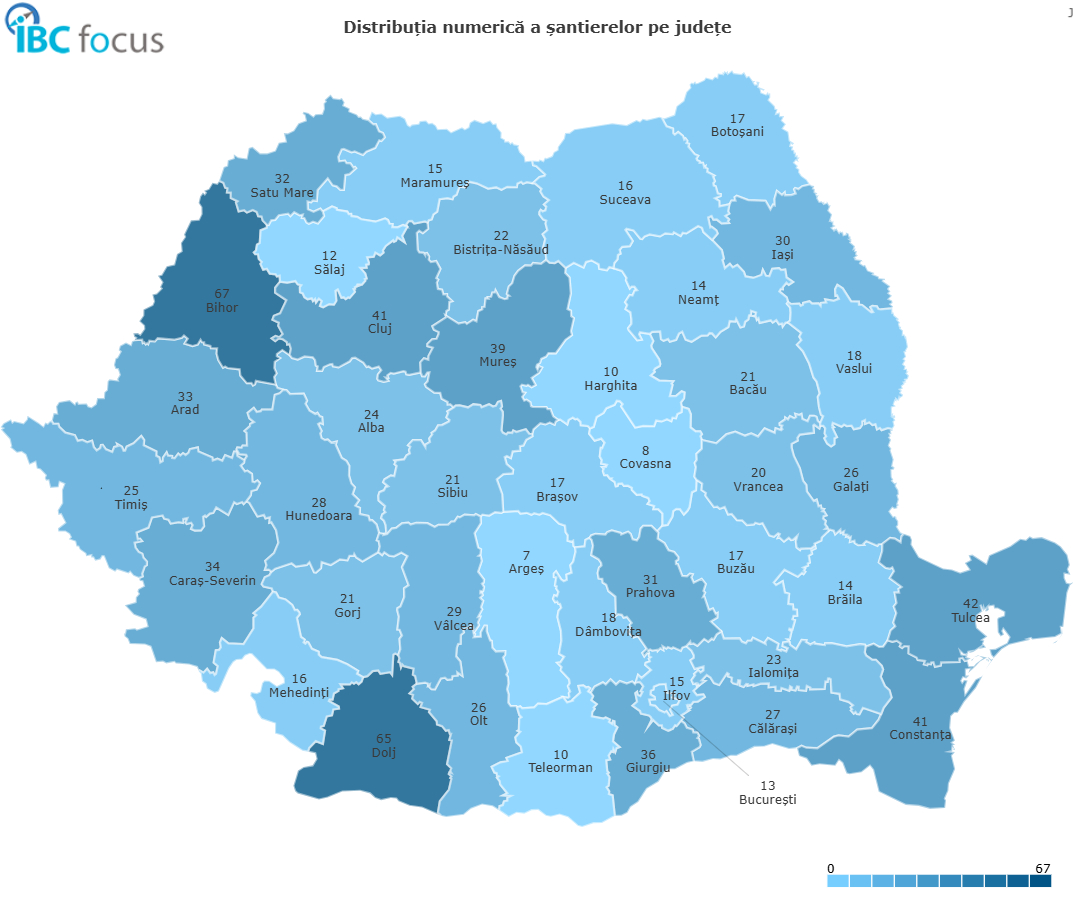

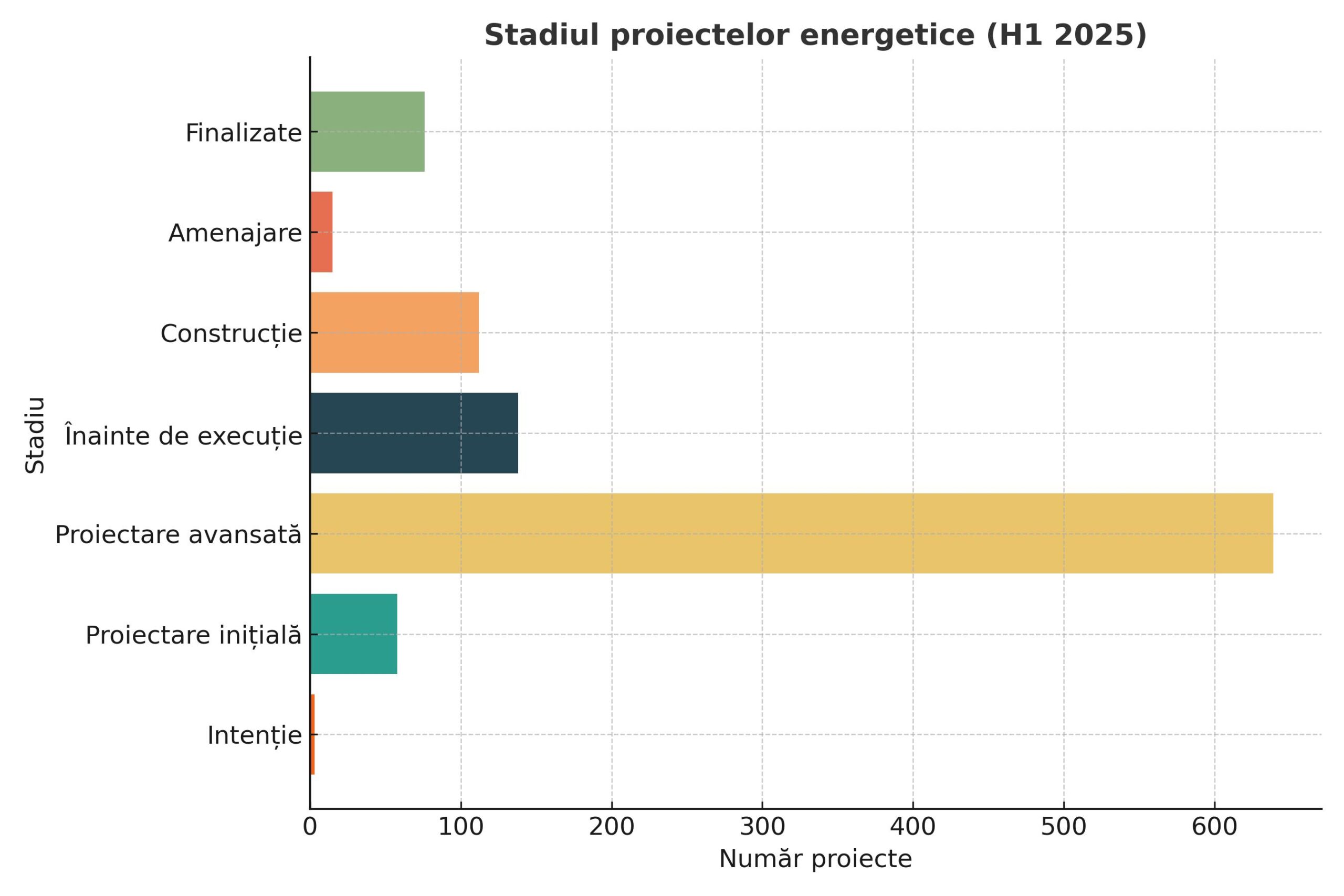

Cea mai mare concentrare a proiectelor se înregistrează în Bihor (67 proiecte), Dolj (65), Tulcea (42), Constanța și Cluj (41 fiecare). După stadiul execuției, proiectele se împart astfel: 3 intenție, 58 proiectare, 639 autorizare, 138 înainte de execuție, 112 în construcție, 15 amenajare și 76 finalizate.

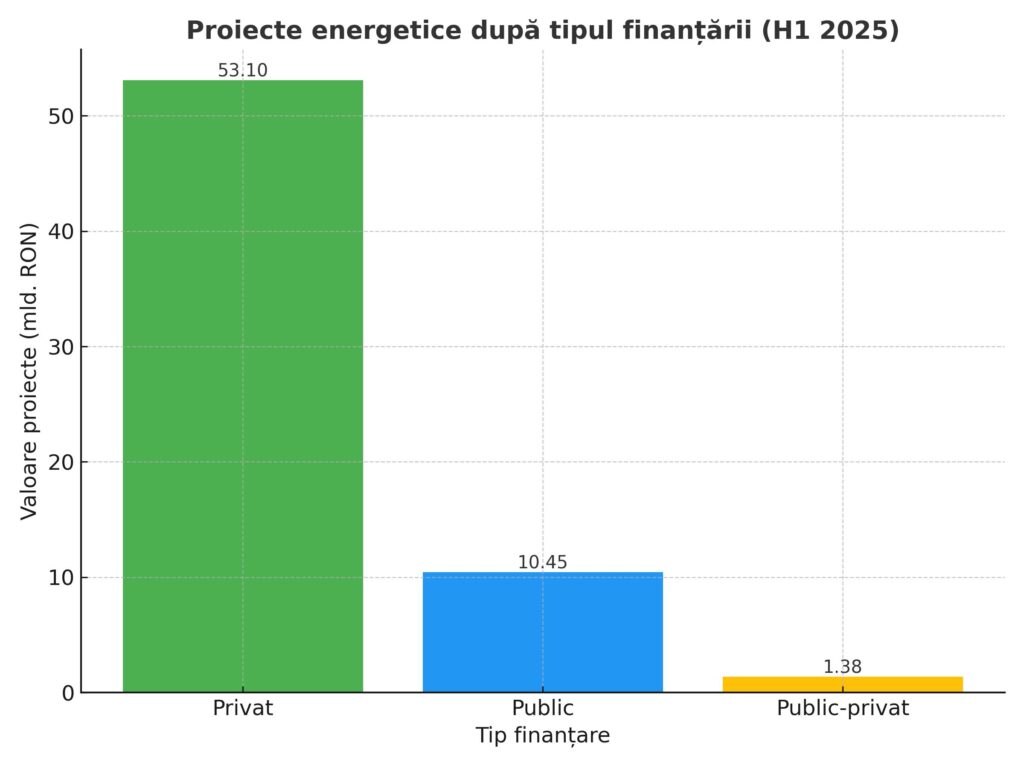

Din punct de vedere al finanțării, 843 sunt private (53,10 mld. RON), 152 publice (10,45 mld. RON) și 46 public-privat (1,38 mld. RON). După tipul lucrărilor: 994 construcții noi, 6 renovări, 22 reparații, 15 modernizări și 4 extinderi.

Context macroeconomic și de piață

Prima jumătate a anului 2025 a adus o dinamică accelerată în sectorul energetic românesc, influențată de tranziția energetică impusă la nivel european și de necesitatea asigurării securității energetice. Consumul intern de energie electrică a crescut moderat, susținut de expansiunea sectorului industrial, a parcurilor logistice și a centrelor de date. Pe piața spot OPCOM, prețurile au fost mai temperate decât în perioada 2022–2023, dar volatilitatea s-a accentuat în perioadele cu producție scăzută din regenerabile, stimulând investițiile în capacități de stocare și proiecte flexibile pe bază de gaz sau hidro.

Pe plan european, România se poziționează competitiv în atragerea investițiilor regenerabile datorită resurselor naturale favorabile și a finanțărilor nerambursabile prin PNRR și Fondul de Modernizare. Presiunile legislative pentru atingerea țintei UE de 42,5% energie regenerabilă până în 2030 pun însă presiune pe accelerarea ritmului de implementare a proiectelor și pe modernizarea infrastructurii de transport al energiei.

În 2024 și H1 2025, schema de Contracte pentru Diferență (CfD) a devenit principalul mecanism de sprijin pentru proiectele regenerabile mari. În prima rundă CfD (sfârșit de 2024) au fost contractate 1.528 MW de capacitate (1.096 MW eolian și 432 MW solar), iar în a doua rundă, desfășurată în vara lui 2025, rezultatele au depășit cu 37% ținta asumată prin PNRR.

Record la capacități contractate prin CfD

Ministerul Energiei a anunțat pe 13 august, finalizarea celei de-a doua runde de licitații pentru schema CfD, destinată proiectelor de energie regenerabilă. Rezultatul: 2.751 MW adjudecați – 1.263 MW eolian onshore și 1.488 MW solar fotovoltaic – la prețuri medii de 73,89 EUR/MWh pentru eolian și 40,35 EUR/MWh pentru solar, cu până la 50% sub prețurile maximale.

Din 91 de oferte depuse, 49 de dezvoltatori au fost desemnați câștigători. Capacitatea contractată depășește cu peste 37% pragul asumat prin PNRR (2.000 MW) și consolidează poziția României ca hub regional pentru investiții în energie curată. Contractele vor fi semnate cu OPCOM în următoarele săptămâni, oferind stabilitate pe termen lung investitorilor și predictibilitate pentru piață.

Proiecte majore în implementare

Pe lângă investițiile private, 2025 marchează finalizarea unor proiecte strategice:

- Centrala pe gaz în ciclu combinat Iernut (430 MW), finalizare în iunie 2025

- Hidrocentrala Răstolița (30 MW), capacitate flexibilă pentru vârfuri de consum

- Centrala de cogenerare Năvodari (80 MW)

- Termocentrala pe gaz Mintia (până la 1.750 MW), primii 1.000 MW conectați până la final de an

Obiectivul Ministerului Energiei este adăugarea a peste 2.500 MW noi în 2025, din care cel puțin 600 MW capacități de bază (gaz și nuclear), pentru echilibrarea producției din regenerabile.

Previziuni și riscuri

Pe baza proiectelor deja contractate și aflate în execuție, România poate depăși pragul de 2.500-2.800 MW de capacitate nou instalată în 2025, dublând performanța din 2024. Până în 2030, scenariile oficiale indică un potențial de peste 10 GW regenerabile noi, dacă finanțările sunt absorbite integral.

Riscurile principale:

- Întârzieri în procedurile de avizare și racordare la rețea

- Limitările infrastructurii de transport în zonele cu densitate mare de proiecte (Dobrogea, sudul Olteniei)

- Creșterea costurilor cu echipamentele și forța de muncă

- Incertitudini legislative și fiscale după 2026

- Concurența regională pentru atragerea investitorilor

H1 2025 confirmă că sectorul energetic românesc traversează o perioadă de expansiune accelerată, susținută de investiții masive, mecanisme de sprijin competitive și interes crescut din partea investitorilor internaționali. Depășirea țintei PNRR în a doua rundă CfD este un semnal puternic că România are potențialul de a deveni unul dintre principalii producători de energie verde din Europa Centrală și de Est, cu condiția ca infrastructura și cadrul de reglementare să țină pasul cu ritmul investițiilor.