Ce aleg dezvoltatorii, să construiască de la zero, să modernizeze, sau să extindă ceea ce există deja?

Datele colectate de Victa de la începutul anului 2025 oferă o radiografie clară asupra acestei balanțe, dezvăluind tendințele majore din diferite sectoare ale industriei. Aproximativ 8 din 10 sunt construcții noi.

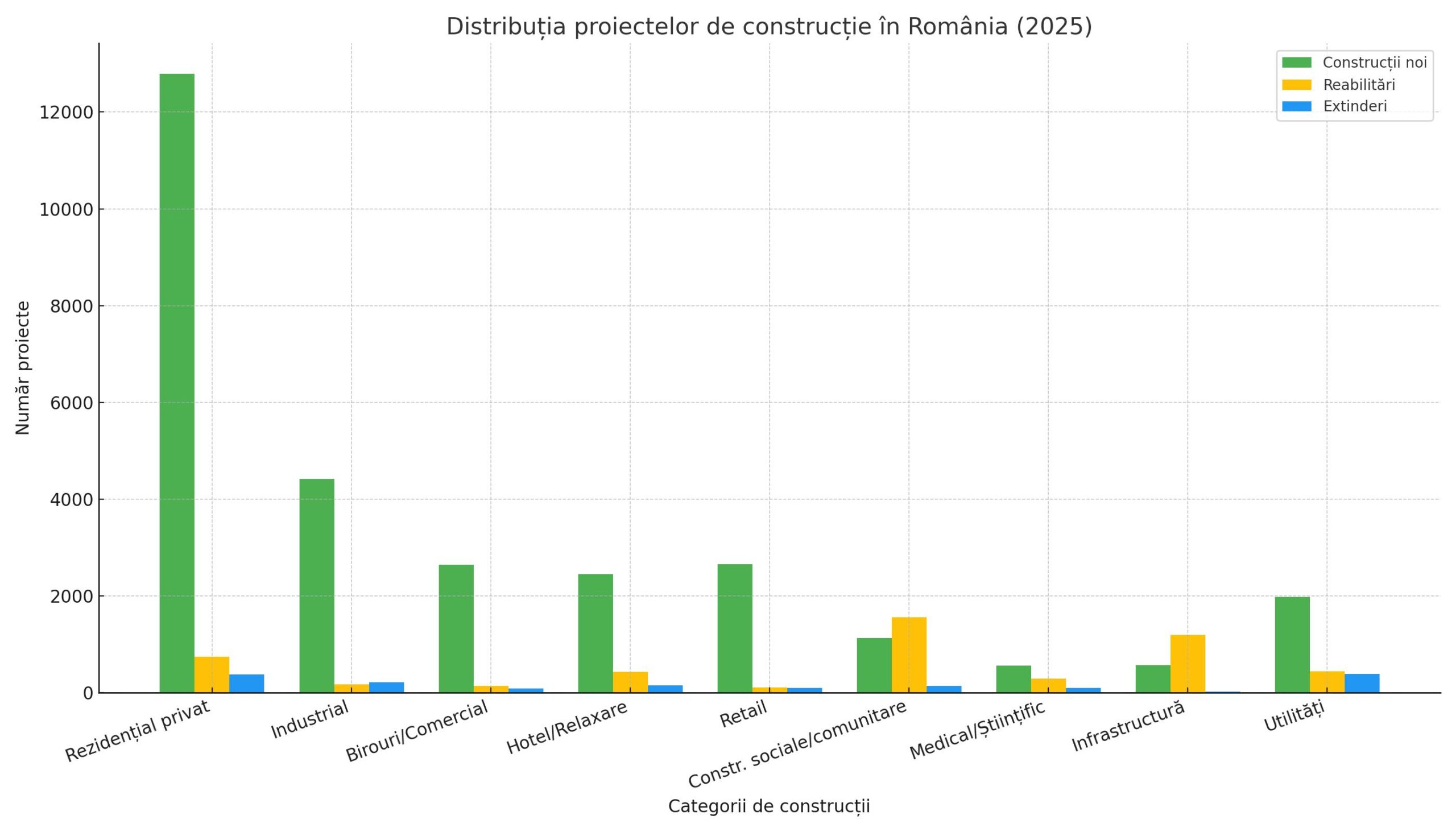

Segmentul rezidențial domină, cu peste 12.000 de locuințe în execuție, urmat de proiectele industriale și comerciale. Această preferință pentru construcții „de la zero” indică o piață în continuă expansiune, în special în zonele metropolitane și în orașele mari, unde cererea rămâne ridicată.

România încă preferă să construiască de la zero

Cele mai multe proiecte noi apar în rezidențial (12.787), industrial (4.414) și retail (2.652) – semn că aceste segmente sunt încă într-o fază de expansiune activă. De remarcat:

- În zona hotel & relaxare, numărul de construcții noi (2.448) e semnificativ mai mare decât modernizările (436).

- Birourile și centrele comerciale rămân focusate pe proiecte noi, 2.641 vs. doar 140 reabilitări.

Reabilitarea domină în zonele sociale și infrastructură

În timp ce piața privată se axează în principal pe noi dezvoltări, domeniul public și comunitar merge într-o direcție diferită. În sectoare precum educație, sănătate, infrastructură sau clădiri administrative, reabilitările depășesc uneori numărul construcțiilor noi.

De exemplu, în infrastructură, numărul proiectelor de modernizare și reparație este dublu față de cel al construcțiilor noi. (constructii noi 570 vs reabilitare 1192).

În sectorul social-comunitar, există 1556 de proiecte de reabilitare, în timp ce noile clădiri sunt 1126.

Acest lucru poate reflecta o orientare spre modernizarea clădirilor publice, școli, drumuri sau rețele existente, posibil în contextul fondurilor PNRR sau presiunii de eficientizare energetică.

Distribuția detaliată pe domenii

În 2025, România încă se construiește, dar începe să se și reconstruiască. Iar această tranziție de la extindere la optimizare ar putea deveni un pilon-cheie al dezvoltării urbane în următorii ani

Clădiri rezidențiale private: Accent pe construcții noi

Segmentul rezidențial privat domină categoric din punct de vedere al numărului de proiecte. Până în prezent, au fost monitorizate:

- 12.787 proiecte de construcții noi

- 741 proiecte de reabilitare (modernizări, renovări, reparații)

- 374 proiecte de extindere

Aceste cifre reflectă o tendință clară spre dezvoltarea de noi ansambluri și locuințe individuale, în detrimentul renovării stocului existent. Cererea ridicată pentru locuințe moderne și eficiența energetică sunt, cel mai probabil, principalele motoare ale acestei direcții.

Construcții industriale: Investiții continue în spații noi

În zona industrială, dinamica este similară:

- 4.414 construcții noi

- 180 reabilitări

- 218 extinderi

Fabricația, logistica și depozitarea rămân în continuare motoare puternice pentru investiții, cu accent pe spații moderne și adaptate nevoilor tehnologice actuale.

Birouri și spații comerciale: Dezvoltare în echilibru

Pentru birouri și spații comerciale, datele indică:

- 2.641 construcții noi

- 140 reabilitări

- 92 extinderi

Chiar dacă dezvoltările noi sunt dominante, observăm un interes crescând pentru reamenajarea spațiilor existente – poate ca răspuns la evoluțiile din modul de lucru post-pandemie sau la presiunea pe sustenabilitate și regenerare urbană.

Hoteluri și spații de relaxare: Reabilitarea câștigă teren

Sectorul hotelier și de relaxare oferă o imagine mai echilibrată:

- 2.448 construcții noi

- 436 reabilitări

- 154 extinderi

Aici, procentul reabilitărilor este semnificativ mai mare decât în alte sectoare, ceea ce poate indica o tendință de valorificare a patrimoniului turistic existent și adaptarea unităților vechi la noile standarde de confort și eficiență.

Retail: Dezvoltare continuă, dar cu modernizări reduse

În zona de retail, datele sunt:

- 2.652 construcții noi

- 113 reabilitări

- 96 extinderi

Dezvoltatorii retail continuă expansiunea, în special în orașele medii și mici, cu investiții preponderent în spații noi, însă reamenajările de spații comerciale vechi rămân limitate.

Construcții sociale și comunitare: Reabilitările domină

Un caz aparte este cel al clădirilor sociale și comunitare (școli, grădinițe, instituții publice):

- 1.126 construcții noi

- 1.556 reabilitări

- 138 extinderi

Este singura categorie unde reabilitările depășesc semnificativ construcțiile noi, semn că fondurile publice se canalizează, în principal, către modernizarea infrastructurii existente. Acest fenomen poate fi atribuit în mare parte finanțărilor europene și programelor guvernamentale care vizează eficientizarea energetică a clădirilor publice.

Clădiri medicale și științifice: Modernizare, dar în umbra construcțiilor noi

- 567 construcții noi

- 292 reabilitări

- 98 extinderi

În acest sector vital, în ciuda unui număr considerabil de reabilitări, construcțiile noi rămân prioritare, indicând un efort de aliniere la standardele internaționale în materie de infrastructură medicală și cercetare.

Infrastructură: Reabilitarea este regula, nu excepția

- 570 construcții noi

- 1.192 reabilitări

- 29 extinderi

În mod clar, infrastructura este un domeniu în care reabilitarea depășește de peste două ori construcțiile noi, ceea ce sugerează o nevoie acută de întreținere și modernizare a rețelelor existente – drumuri, poduri, pasaje, căi ferate etc.

Utilități: Construcții noi și modernizări în echilibru

- 1.975 construcții noi

- 440 reabilitări

- 387 extinderi

Acest sector menține un echilibru relativ între extinderea rețelelor și reabilitarea celor existente, indicând o adaptare continuă la cerințele moderne de alimentare cu apă, canalizare, energie și alte utilități esențiale.

România construiește intens, dar începe să-și modernizeze și trecutul

Imaginea de ansamblu oferită de Victa.ro arată clar: construcțiile noi domină în aproape toate categoriile, ceea ce reflectă o economie aflată în expansiune și o nevoie continuă de dezvoltare. Totuși, în sectoarele publice – în special în infrastructură și construcții comunitare – reabilitarea are un rol major, indicând o conștientizare a valorii și potențialului fondului construit existent.

În anii următori, este de așteptat ca balanța să se echilibreze tot mai mult, pe măsură ce sustenabilitatea, eficiența energetică și valorificarea patrimoniului construit vor deveni priorități strategice pentru dezvoltatori, autorități și beneficiari.

Citește și: