Segmentul parcurilor fotovoltaice devine tot mai vizibil în peisajul investițiilor energetice. În ultimele 12 luni, platforma Victa a monitorizat 827 de proiecte de parcuri fotovoltaice, cu o valoare estimată pe șantier de 25,14 miliarde RON.

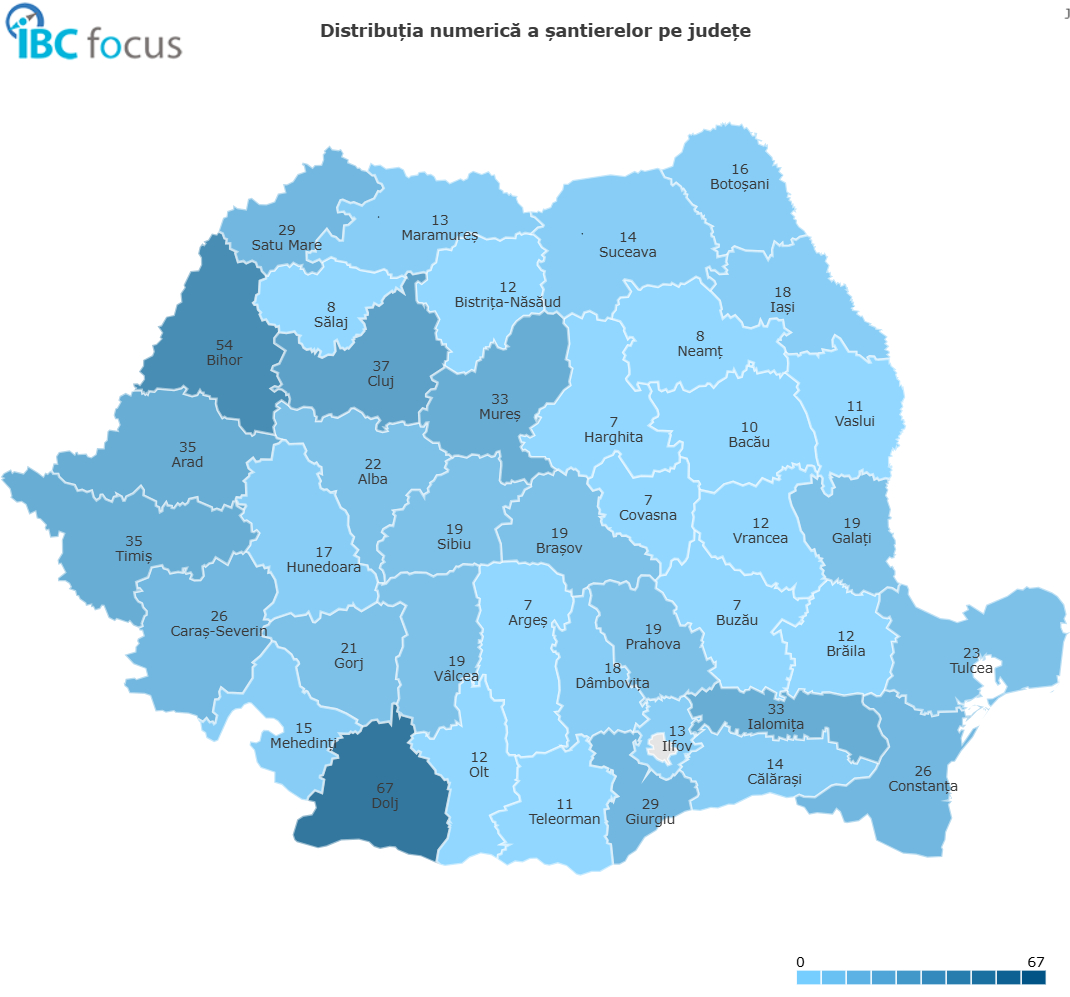

Distribuția geografică relevă că județele cu cele mai multe proiecte sunt: Dolj (67), Bihor (54), Cluj (37), Timiș (35), Arad (35), Mureș (33) şi Ialomița (33).

Din perspectiva stadiilor de implementare:

- 3 proiecte sunt în faza de intenţie,

- 38 în proiectare,

- 519 în autorizare,

- 113 se află înainte de execuţie,

- 73 sunt în construcţie,

- 16 în amenajare și

- 65 finalizate.

Privind dimensiunea: 251 proiecte mari, 487 medii şi 89 mici, iar după tipul de construcție:

- 813 sunt construcţii noi,

- 6 renovări,

- 3 reparaţii,

- 1 modernizare şi

- 4 extinderi.

În paralel, industria energetică raportează că România a depășit pragul de 5 GW capacitate instalată în energie fotovoltaică la finalul anului 2024, jumătate dintre ele reprezentând marile parcuri, restul prosumatori.

Un alt indicator relevant îl reprezintă structura finanțării proiectelor. Din totalul celor 827 de investiții monitorizate, 678 sunt proiecte private, cumulând o valoare estimată de 22,88 miliarde RON, ceea ce confirmă rolul dominant al capitalului privat în dezvoltarea energiei fotovoltaice din România.

În paralel, 111 proiecte beneficiază de finanțare publică, însumând 1,41 miliarde RON, în timp ce 38 de investiții sunt realizate în parteneriate public-private, cu o valoare totală de 856,11 milioane RON. Această distribuție evidențiază faptul că, deși statul și autoritățile locale contribuie la dezvoltarea infrastructurii verzi, sectorul privat rămâne motorul principal al expansiunii pieței, impulsionat de atractivitatea economică a energiei regenerabile și de politicile de sprijin ale Uniunii Europene.

Contextul strategic și coordonatele de politică energetică

Documentul oficial Strategia Energetică a României 2025‑2035, aprobat în 2024 şi cu perspectivă până în 2050, plasează energia solară ca prioritate în mixul energetic naţional.

Astfel, guvernul vizează o capacitate de referință pentru solar şi alte surse regenerabile, în contextul angajamentelor europene şi al securităţii energetice. De exemplu, conform unui raport al SolarPower Europe, România are ca ţintă 9,9 GW de capacitate solară până în 2030, din care 6,4 GW în proiecte utilitare.

De asemenea, în primul trimestru al lui 2025, Ministerul Energiei anunța că 2025 va fi un an în care România țintește 2.500 MW noi (2,5 GW) de capacitate instalată în sistemul energetic, ceea ce include şi parcuri solare mari. Cedând aceste coordonate strategice cu datele Victa, se înţelege mai bine amploarea şi ritmul pieţei.

În plus, ministerul a anunțat finanțări pentru instituţii publice: în aprilie 2025 au fost semnate 60 de contracte pentru proiecte solare în instituţii publice, în valoare de 115 milioane RON pentru 15,8 MW instalată. Această componentă indică extinderea fotovoltaicelor şi în sectorul public, nu doar în parcuri private.

Factorii care accelerează dezvoltarea parcurilor fotovoltaice

Mai mulţi factori converg pentru a alimenta această creștere robustă:

- Reglementarea şi simplificarea autorizaţiilor: rapoarte din presă arată că durata de autorizare pentru instalații solare a fost redusă, iar eliminarea unor cerinţe urbanistice pentru proiecte sub 50 ha a avut impact.

- Finanţările europene: PNRR-ul, Fondul pentru Modernizare şi alte scheme guvernamentale oferă sprijin, cordonând proiecte mari.

- Terenuri disponibile, mai ales în judeţe precum Dolj, Bihor, etc., unde numărul proiectelor este mare. Aceasta reflectă disponibilitatea terenurilor, dar și factori locali: radiaţie solară favorabilă, infrastructură de racordare etc.

- Percepţia investiţiei ca oportunitate financiară: marile parcuri devin investiţii de zeci de milioane de euro, cu potenţial de profit în contextul creşterii cererii de energie verde.

- Securitatea energetică şi ținta de decarbonizare: România caută să-şi reducă dependenţa de surse fosile şi să atingă obiective europene, ceea ce creează context favorabil pentru proiecte fotovoltaice majore.

Provocări majore

Cu toate acestea, ritmul ascendent vine cu provocări concrete. Unul dintre cele mai semnalate este capacitatea reţelei de transport/distribuţie de a prelua energia generată de parcurile solare: raportul Energy Magazine susţine că, deşi România a depăşit 5 GW instalate, blocajele de racordare și capacitatea limitată a reţelelor pot încetini ritmul noilor puneri în funcţiune.

De asemenea, autorizaţiile şi garanţiile de racordare devin o piedică: ANRE a instituit o garanţie de 5% din tariful de racordare pentru proiecte de peste 1 MW în 2024, pentru a reduce abandonurile de proiect.

Procedurile administrative, terenurile, infrastructura locală (drumuri, reţea) rămân factori de frânare.

Un alt aspect: estimările pieței arată că ținta de 9,9 GW până în 2030 va putea fi atinsă mai devreme, poate chiar în 2026, însă ritmul de creştere nu este uniform și depinde de factorii de mai sus.

Perspective pentru 2026: la ce să ne așteptăm?

Privind spre 2026, datele şi tendinţele sugerează că:

- România poate atinge sau depăşi ţinta de 9,9 GW solară înainte de 2030, posibil chiar în 2026, având în vedere ritmul actual. (Conform datelor din Energy Magazine)

- Din proiectele monitorizate, traducerea într‑o putere instalată reală va fi esenţială: dacă cele 827 proiecte generează fiecare un anumit MW, potenţialul este amplu.

- Se va accentua integrarea stocării de energie (baterii), pentru a creşte valoarea parcurilor şi stabilitatea livrării.

- Parcurile fotovoltaice se vor dezvolta în parteneriate public‑private mai mult decât până acum, sprijinul guvernamental, schemele de finanţare şi implicarea comunităţilor locale vor fi cheie.

- Consolidarea pieţei: termenele de autorizare, racordarea, transparenţa vor deveni factori de diferenţiere pentru investitori. Proiectele care pot fi finalizate rapid vor avea avantaj.

- Tehnologia va evolua: panouri de înaltă eficienţă, sisteme de urmărire solară (tracker), integrare cu clustere de energie regenerabilă şi sisteme smart grid.

- Între 2025‑2028, volumul de investiţii poate continua să crească, dar contextul global (costurile materiilor prime, lanţurile de aprovizionare, preţul energiei) poate introduce volatilitate.

Concluzie

Piaţa parcurilor fotovoltaice din România este într‑o fază de expansiune clară şi accelerează spre maturitate. Cifrele Victa (827 proiecte, 25,14 miliarde RON) indică un volum mare de activitate şi potenţial pentru 2026.

Îndrumarea strategică a guvernului, simplificarea autorizaţiilor, accesul la finanţare şi obiectivele clare (5 GW deja depăşiţi, ţintă 9,9 GW) arată că România se poziţionează ca actor relevant în energia solară. Totuşi, blocajele de racordare, procedurile administrative, disponibilitatea terenurilor şi infrastructura locală rămân provocări.

Pentru 2026, perspectivele sunt optimiste. Putem asista la o tranziţie către puneri în funcţiune în masă, integrarea stocării, şi un volum semnificativ de parcuri noi.