În România, sectorul clinicilor private a înregistrat o creștere susținută în ultimii ani, alimentată de investiții semnificative și de nevoi demografice accentuate.

Date arată că numărul firmelor din asistența medicală specializată s-a triplat în ultimul deceniu (ajungând la 10.879 în 2023, față de 3.401 în 2014), iar forța de muncă din domeniu s-a dublat.

Un raport PALMED din mai 2024 arată că furnizorii privați de servicii medicale (membrii asociației) au investit peste 130 milioane EUR în infrastructura medicală în 2022, comparativ cu 50 milioane EUR în 2021.

Ce ne arată VICTA?

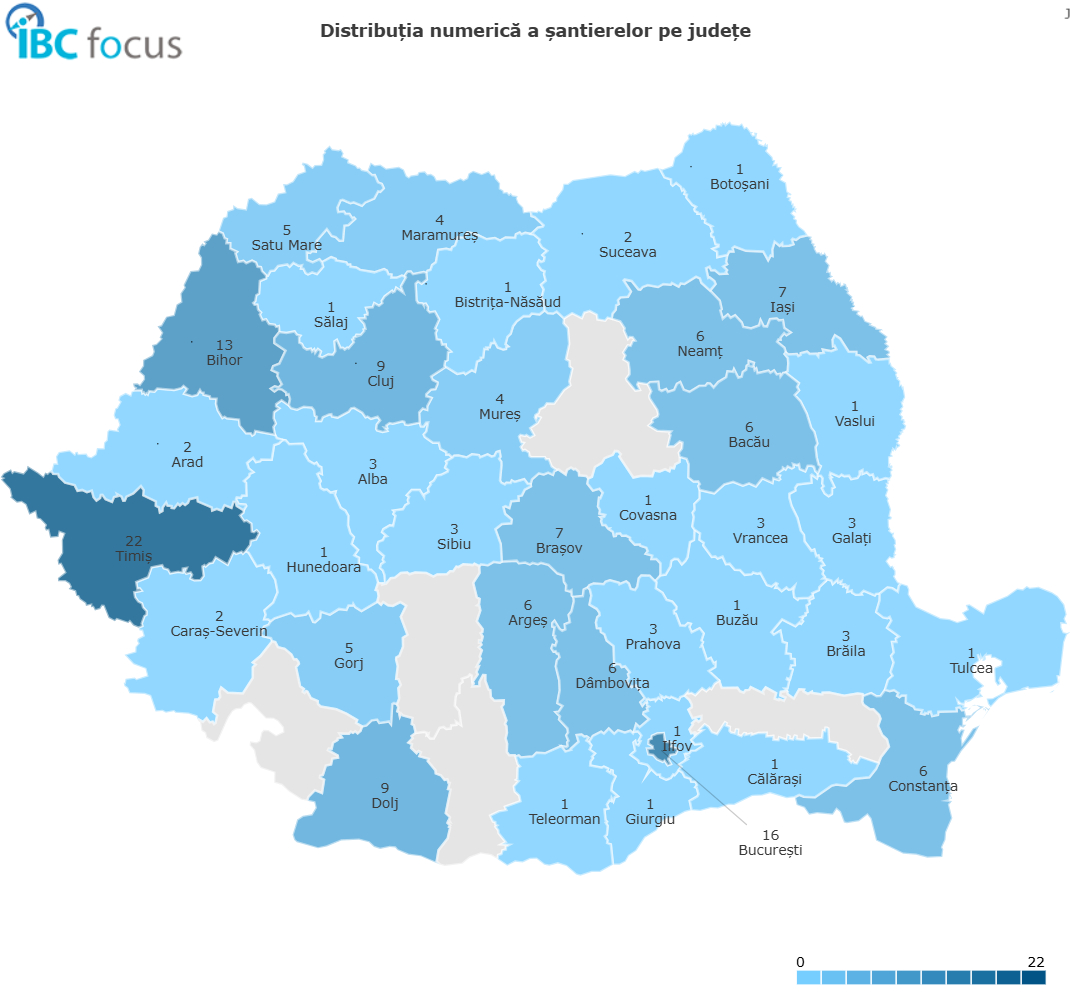

Conform datelor VICTA, în ultimele 12 luni sunt monitorizate 167 proiecte de clinici private (medicale, stomatologice și de recuperare). Cele mai multe se află în județul Timiș (22), urmate de București (16), Bihor (13) și câte 9 în Cluj și Dolj.

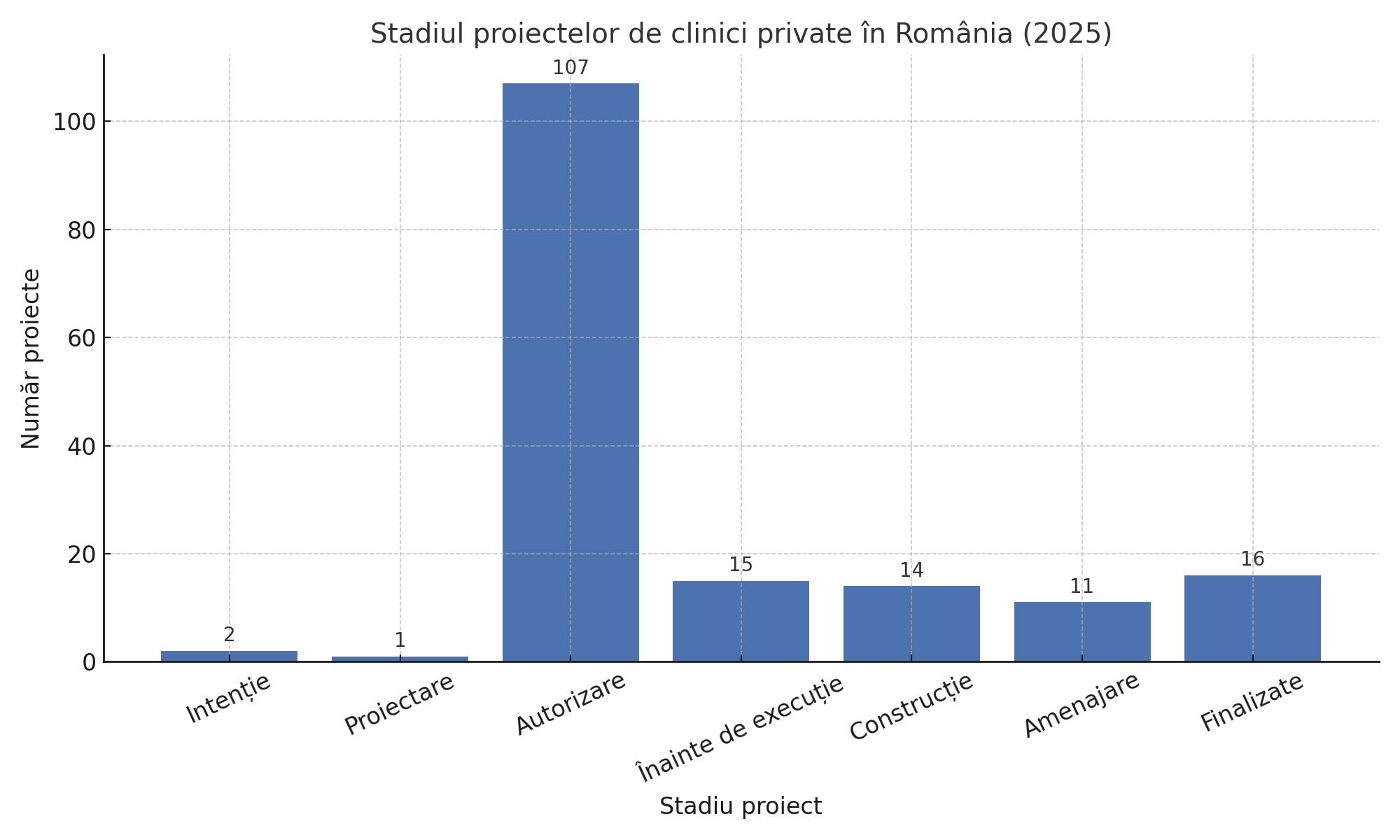

Stadiul acestor proiecte arată un val de noi construcții de la zero:

- 107 proiecte sunt în faza de autorizare

- 15 proiecte sunt înainte de execuție

- 14 se află în faza de construcție,

- 11 sunt în etapa de amenajare

- 16 au fost finalizate

- 2 proiecte sunt la faza de intenție și

- 1 în proiectare

Din punct de vedere al tipului de lucrare, 131 proiecte sunt construcții noi, în timp ce 18 sunt renovări, 1 reparație, 7 modernizări și 10 extinderi.

Jucători și investiții majore

Cele mai importante rețele private de sănătate domină investițiile în clinici. MedLife, fondată și condusă de Mihail Marcu, este considerată liderul pieței locale: operează aproximativ 700 de locații (proprii și partenere) în România și peste hotare, având 6,5 milioane de pacienți unici în istorie (aproximativ 30% din populația României).

Planurile companiei includ extinderea rețelei de clinici și investiții în domenii noi precum testare genetică și prevenție.

Rețeaua Regina Maria (deținută de fondul de investiții Mid Europa Partners) este al doilea jucător mare. Sub supravegherea Mid Europa (aproximativ 9 ani), numărul spitalelor din rețea a crescut de la 3 la 8, iar al policlinicilor de la 19 la 53.

Spre finalul anului 2025 urmează tranzacția majoră prin care grupul finlandez Mehiläinen (liderul pieței de sănătate din Finlanda) preia rețeaua Regina Maria și operatorul sârb MediGroup, într-o tranzacție de circa 1 miliard EUR (cea mai mare din istoria sectorului medical din Europa Centrală și de Est).

Pe locul al treilea se situează Medicover România, parte a grupului Medicover nordic. Medicover a inaugurat în 2023 un spital integrat în București (Pipera) după o investiție de 31 mil. EUR și a cumpărat laboratoarele Synlab în regiune.

Directorii Medicover anunță extindere prin noi spitale și clinici în orașe mari unde nu au prezență încă.

În sectorul stomatologic, România are peste 17.400 de cabinete stomatologice active (doar 31 sunt publice, restul private), conform Ziarul Financiar. În ultimul deceniu s-au adăugat 2.700 de cabinete noi (majoritar în mediul urban), ceea ce reflectă o piață privată în continuă expansiune.

Investitorii din stomatologie (în general medici stomatologi antreprenori) au preferat orașele mari, unde concentrarea de populație și puterea de cumpărare sunt mai mari.

Și segmentul recuperării medicale (kinetoterapie, fizioterapie) atrage investiții. Rețeaua KINETIC (parte din Regina Maria) a deschis în 2025 la București cel mai avansat centru de recuperare ambulatorie, de 2.100 mp, după un proiect de 4 milioane EUR. Centrul are facilități unice (bazine de hidroterapie, robotică medicală, salină, analize de mișcare etc.) și ilustrează tendința de a oferi pacienților experiențe integrate și tehnologizate.

Dezechilibre teritoriale și criza sistemului medical public

Distribuția geografica dezvăluie dezechilibre: aproape jumătate din populație trăiește în mediul rural, dar investițiile private, mai ales cele medicale și stomatologice, s-au concentrat în orașe. Ruralul este în mare parte subdeservit, atât din cauza puterii de cumpărare mai mici, cât și a lipsei finanțării publice.

În plus, sistemul medical public este presat de subfinanțare și lipsă de personal. Potrivit Ziarul Financiar, România are una dintre cele mai mici rate de investiții în infrastructură sanitară din UE, iar spitalele regionale mari avansează lent. Între timp, un sondaj din septembrie 2025 arată că 40% din medicii români iau în calcul emigrarea, iar 33,6% ar prefera să lucreze în sectorul privat.

Astfel, deja se înregistrează un exod tăcut din sistemul public. Deficitul de personal și condițiile dificile din spitalele de stat (timp mare de așteptare, dotări inadecvate) împing pacienții către clinicile private.

Perspective și concluzii

Perspectivele pentru clinicile private din România rămân foarte optimiste. Pe termen mediu se anticipează o creștere de 8-10% pe an a pieței private de sănătate.

Motivele includ:

- creșterea gradului de urbanizare și a venitului disponibil,

- avansul tehnologic în servicii medicale (telemedicină, aplicații de monitorizare la domiciliu),

- adoptarea masivă a abonamentelor medicale la angajatori (peste 800.000 de salariați au abonamente MedLife, dintr-un total de 2 milioane de salariați cu asigurare privat),

- parteneriate tot mai multe public-privat (de exemplu cabinete private integrate în spitale de stat)

- tendința de reconversie a clădirilor existente (birouri vechi sau hoteluri) în clinici medicale

În concluzie, analiza datelor disponibile evidențiază un sector privat al sănătății în România aflat într-o fază de expansiune accelerată. Marile rețele private (MedLife, Regina Maria, Medicover ș.a.) și investitorii imobiliari și financiari puternici continuă să aloce resurse considerabile în construcția și echiparea de noi clinici.