Harta construcțiilor din România nu mai arată de mult ca o distribuție uniformă de șantiere, ci mai degrabă ca o rețea de poli puternici în jurul cărora gravitează investițiile.

Datele VICTA pentru perioada 23 martie 2025 – 23 martie 2026 surprind exact acest fenomen. 14.779 de proiecte se află în stadii de construcție sau amenajare, cu o valoare totală estimată la 309,34 miliarde de lei, ce conturează o piață activă, dar și selectivă în ceea ce privește zonele de interes.

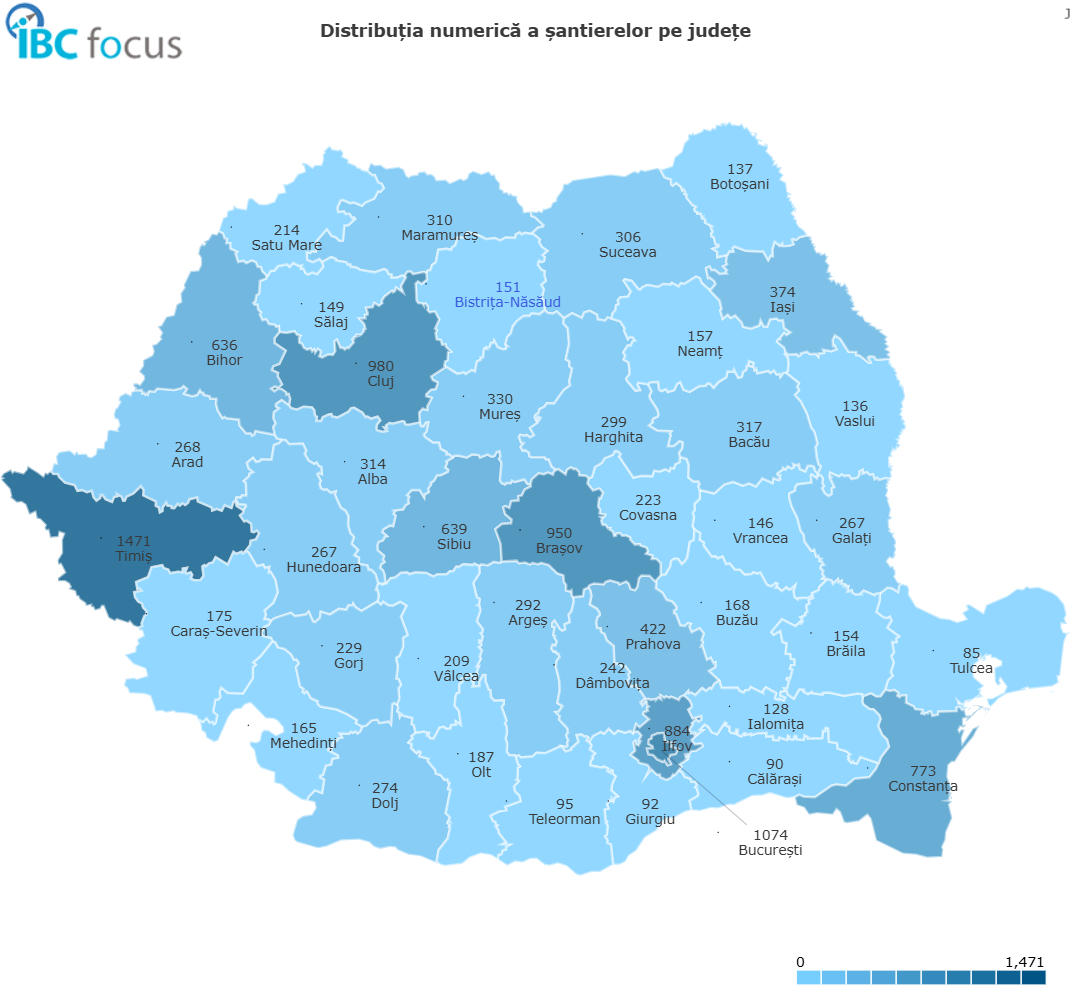

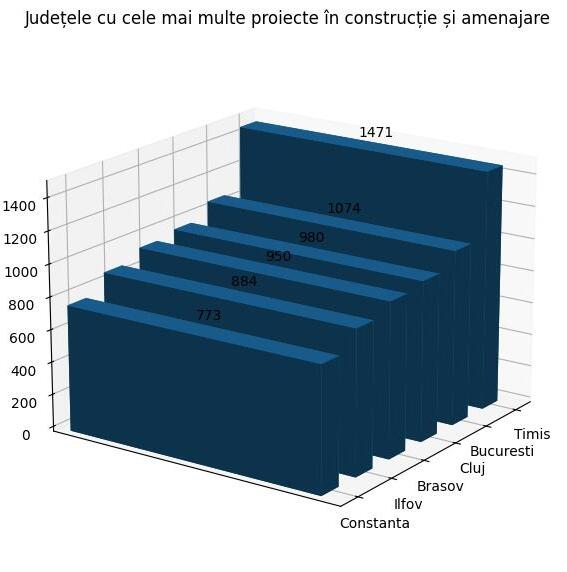

În tot acest peisaj, Timișul se impune drept lider. Cu 1.471 de proiecte în desfășurare, județul nu doar că domină statisticile, ci confirmă un trend consolidat în ultimii ani. Vestul țării atrage constant investiții, atât prin infrastructura existentă, cât și prin deschiderea către piețele externe. Bucureștiul rămâne, firesc, un centru major, cu 1.074 de proiecte, însă diferența față de Timiș arată o redistribuire treptată a interesului investițional.

Clujul, cu 980 de proiecte, continuă să joace rolul de motor regional, într-o formulă deja bine cunoscută, dezvoltare accelerată, diversificare și o capacitate ridicată de a atrage capital.

Brașovul nu este departe, cu 950 de proiecte, confirmând că poziționarea geografică și conectivitatea încep să cântărească tot mai mult în deciziile dezvoltatorilor. Ilfovul, cu 884 de proiecte, beneficiază în mod direct de expansiunea Capitalei, în timp ce Constanța, cu 773 de proiecte, rămâne un reper strategic în zona de sud-est.

Dincolo de aceste cifre, structura investițiilor spune o poveste la fel de relevantă. Din totalul proiectelor, 8.944 sunt dezvoltări private, cu o valoare estimată la 97,36 miliarde de lei. Numărul lor ridicat indică o piață dinamică, în care inițiativa privată continuă să genereze volum și diversitate.

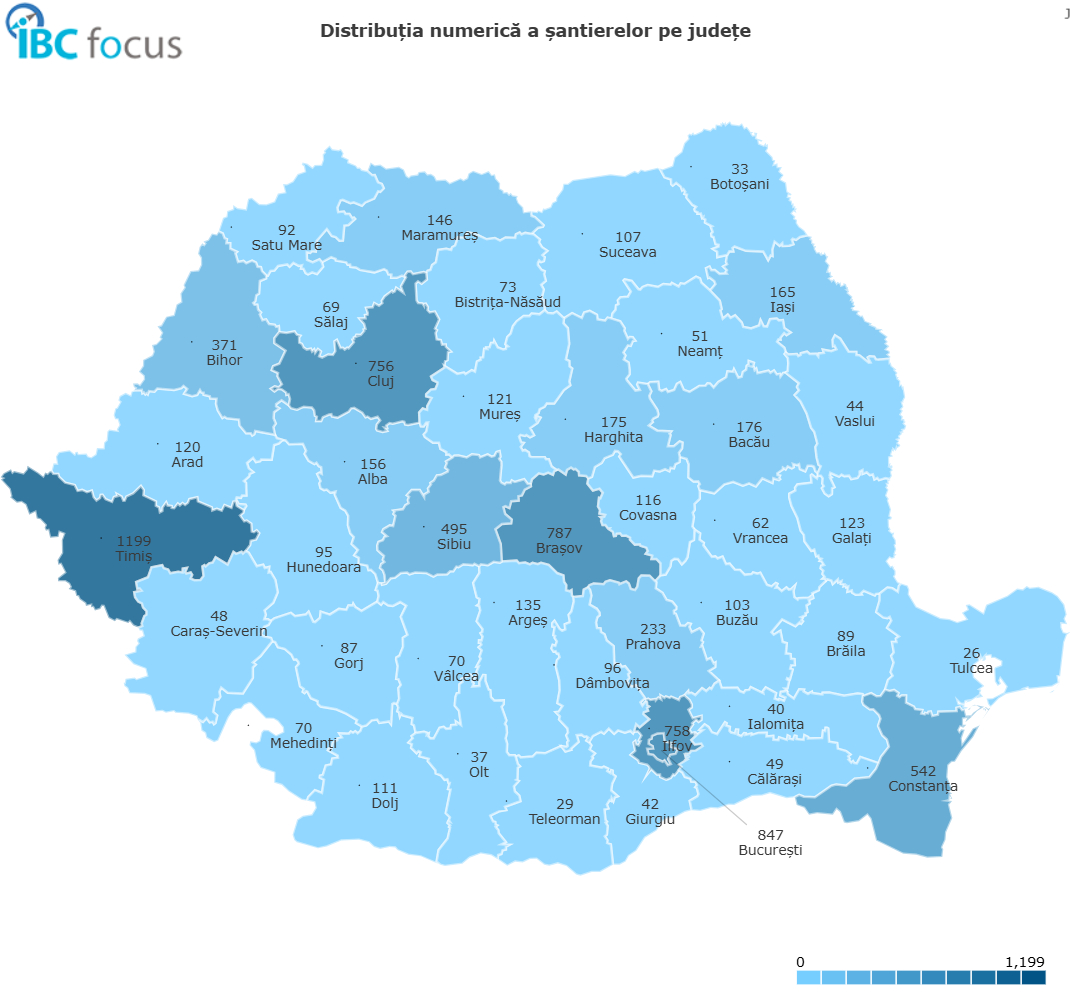

Timișul conduce și acest segment, cu 1.199 de proiecte private, semn că interesul investitorilor nu este întâmplător, ci susținut de un ecosistem favorabil dezvoltării. Bucureștiul urmează cu 847 de proiecte, iar Brașovul se remarcă printr-un număr consistent, de 787.

Clujul, cu 756 de proiecte private, rămâne în aceeași ligă a centrelor atractive pentru dezvoltatori, în timp ce Constanța și Sibiu, cu 542 și 495 de proiecte, arată că interesul se extinde și către orașe care, până nu demult, erau considerate secundare în acest peisaj.

Dacă proiectele private domină numeric, investițiile publice sunt cele care definesc dimensiunea financiară a pieței. Cele 5.323 de proiecte publice însumează o valoare estimată la 201,90 miliarde de lei, ceea ce schimbă perspectiva asupra impactului real al acestui segment.

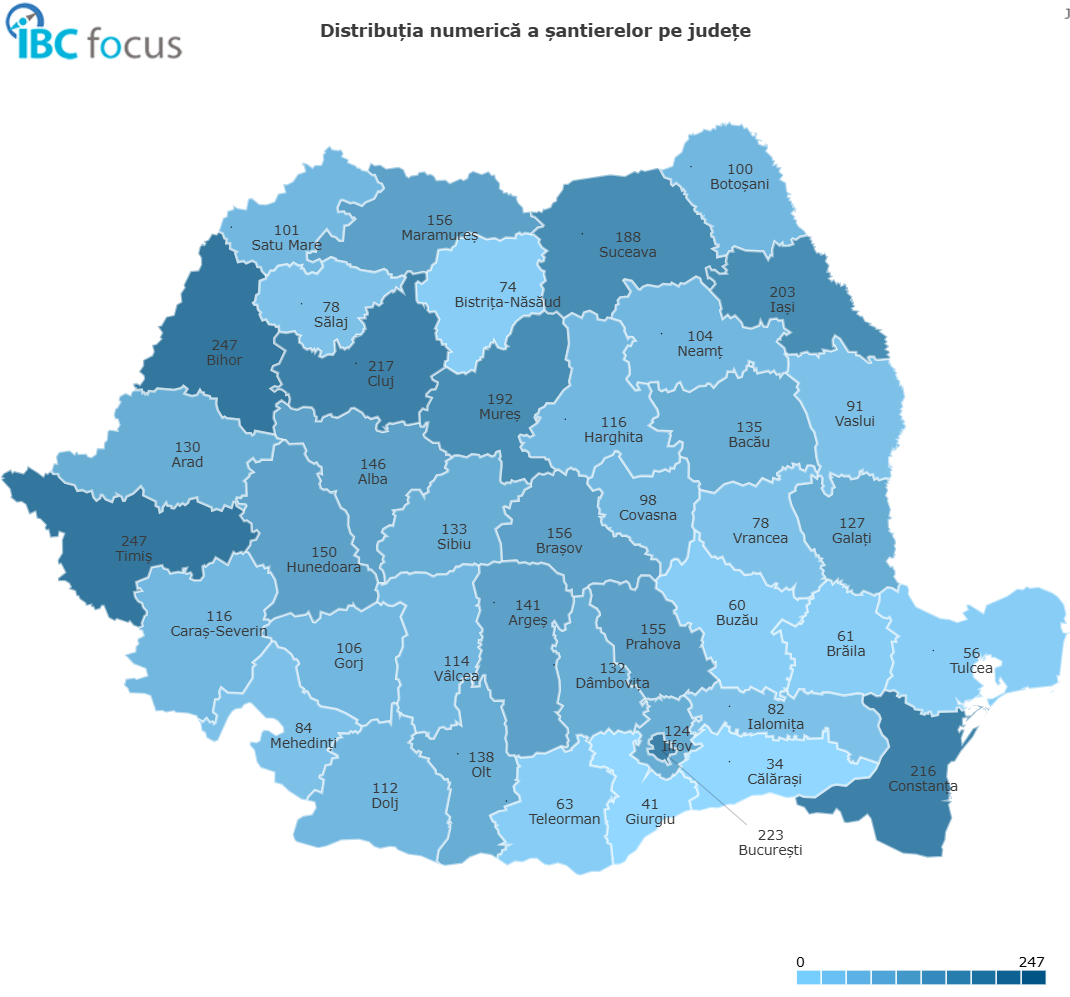

Distribuția lor aduce în prim-plan un echilibru interesant. Timișul și Bihorul se află la egalitate, fiecare cu câte 247 de proiecte publice, o situație care reflectă investiții consistente în vestul țării. Bucureștiul, cu 223 de proiecte, și Clujul, cu 217, confirmă statutul de centre urbane prioritare, în timp ce Constanța, cu 216 proiecte, își menține relevanța în acest tablou.

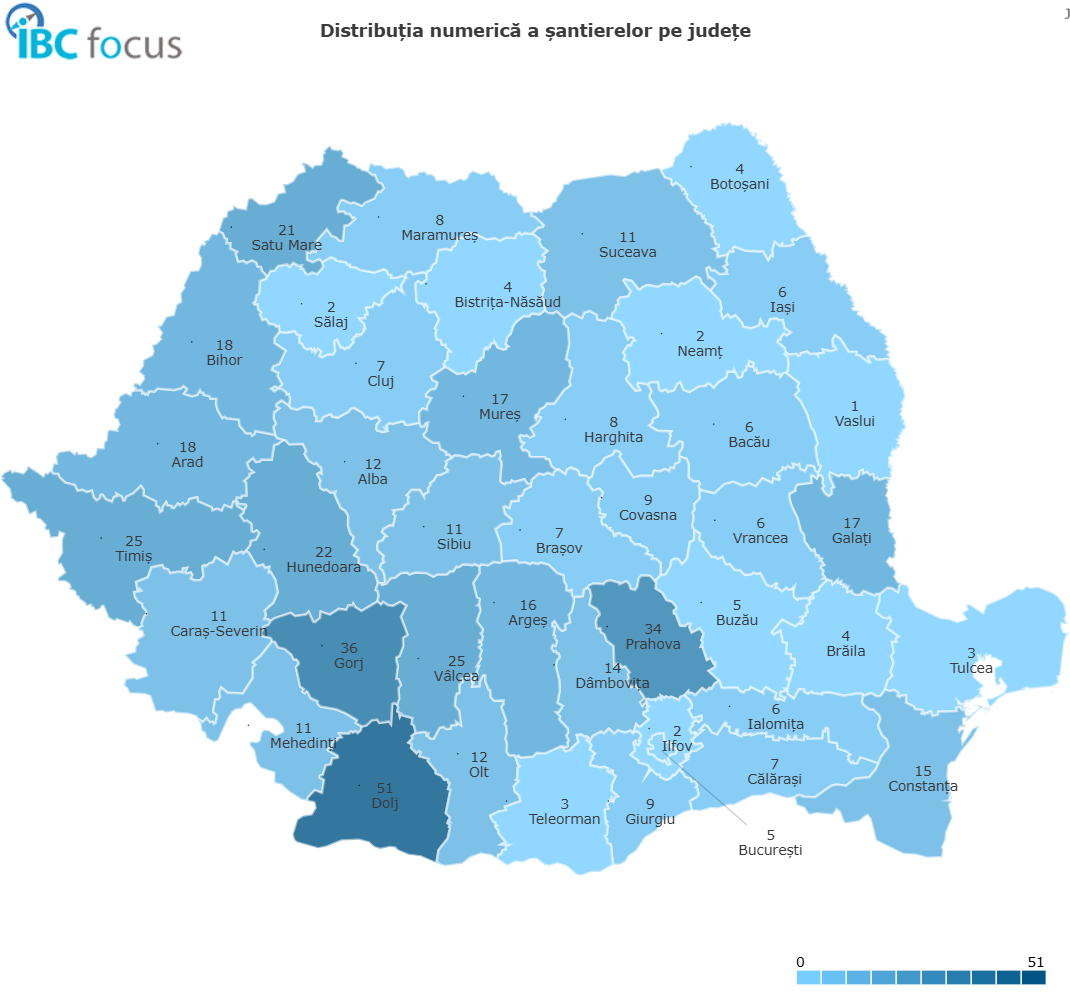

Un capitol aparte îl reprezintă proiectele realizate în parteneriat public-privat. Deși mai puține la număr, doar 511 proiecte, acestea aduc în discuție un model de colaborare care începe să capete contur în anumite regiuni. Valoarea estimată de 10,13 miliarde de lei indică proiecte cu o miză semnificativă, iar distribuția lor geografică spune, la rândul ei, o poveste interesantă.

Doljul conduce acest segment, cu 51 de proiecte, urmat de Gorj, cu 36, și Prahova, cu 34. Prezența acestor județe în top sugerează o deschidere mai mare către soluții mixte acolo unde investițiile publice clasice sau cele exclusiv private nu reușesc să acopere nevoile de dezvoltare.

Privind tipologia proiectelor, direcția pieței devine și mai clară. Construcțiile noi domină categoric, cu 10.584 de proiecte, ceea ce indică o expansiune continuă și o nevoie constantă de spații noi, fie ele rezidențiale, comerciale sau industriale.

Renovările, în număr de 1.963, arată o atenție crescută pentru fondul construit existent, în timp ce cele 1.052 de proiecte de reparații reflectă intervențiile necesare pentru menținerea funcționalității. Modernizările, deși mai puține, 332 la număr, indică procese de adaptare și eficientizare, iar cele 855 de extinderi completează tabloul unei piețe care nu doar construiește, ci și transformă ceea ce există deja.

Privite în ansamblu, aceste date conturează mai mult decât o simplă statistică. Ele descriu o piață în mișcare, în care investițiile se concentrează în jurul unor nuclee puternice, în timp ce alte zone încep să recupereze teren. Timișul, Bucureștiul și Clujul rămân reperele principale, însă prezența unor județe precum Brașov, Ilfov, Constanța sau Sibiu în topuri arată o diversificare treptată a interesului.

În același timp, diferența dintre volumul proiectelor private și valoarea celor publice sugerează o piață construită pe două motoare complementare. Inițiativa privată generează ritm și diversitate, în timp ce investițiile publice aduc proiecte de anvergură și impact pe termen lung.

Iar între cele două, parteneriatele public-private încep să contureze o zonă de echilibru, încă modestă ca volum, dar cu un potențial vizibil în anumite regiuni.