Piaţa caselor de vacanţă în România traversează un moment de creştere, reflectând atât tendinţele de lifestyle, cât şi evoluţia sectorului imobiliar. Date recente arată că în ultimele 12 luni s-au înregistrat 512 proiecte de case de vacanţă, cu o valoare estimată cumulată de 930 milioane RON, pe o suprafaţă desfăşurată totală de 439.626 mp.

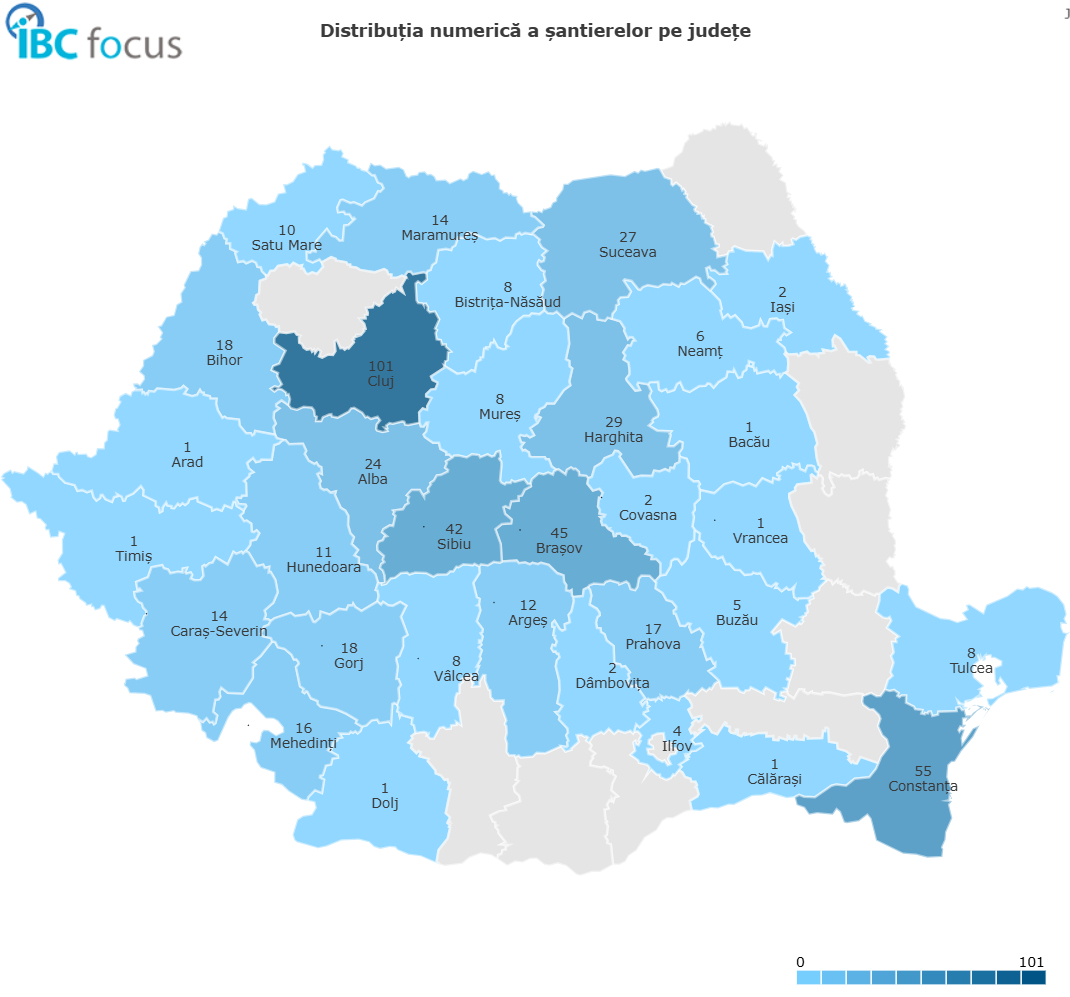

Cele mai active judeţe în acest segment sunt: Cluj (101 proiecte), Constanţa (55), Braşov (45) şi Sibiu (42). Aceste cifre indică o orientare clară către zonele montane sau litoral, dar şi către judeţe cu infrastructură bună şi potenţial turistic.

Structura proiectelor

Stadiul de realizare al proiectelor este divers:

- 2 sunt în faza de intenție,

- 258 au obținut autorizație,

- 69 sunt înainte de execuție,

- 94 sunt în construcție,

- 28 sunt în faza de amenajare și

- 61 au fost finalizate.

Din punct de vedere al dimensiunii, 388 sunt proiecte mici, 91 medii şi 33 mari. Iar din perspectiva tipologiei de lucrări: 501 proiecte sunt construcţii noi, 4 reprezentând renovări, 2 modernizări şi 5 extinderi.

Aceste date evidenţiază o piaţă dominată de construcţii noi, orientate spre segmentul de vacanţă, cu un volum semnificativ de proiecte în fază avansată (autorizaţie și construcţie).

Contextul mai larg al turismului şi imobiliarelor

Datele publicate în presă susţin această tendinţă. De pildă, un studiu realizat în 2024 de StartUpCafe arată că 59% dintre români preferă să achiziţioneze o locuinţă de vacanţă la munte, iar 20% la litoral, principalele criterii fiind relaxarea şi deconectarea (77%).

Totodată, în acest segment, calitatea construcţiei (44%) şi proximitatea faţă de facilităţi (32%) sunt elemente cheie în decizia de achiziţie.

Un alt studiu evidenţiază bugetele alocate: aproximativ 50% dintre respondenţi aveau un buget de până la 50.000 €, 37% între 50.000-100.000 €, şi 2% dispuneau de peste 200.000 € pentru o casă de vacanţă.

Această dispoziţie de investiţie privată are legătură directă cu evoluţia turismului intern: în 2024, România a înregistrat peste 14 milioane de sosiri în unități de cazare autorizate, o creștere de 4,5% faţă de 2023. Astfel, interesul pentru proprietăţi de vacanţă sau investiţii imobiliare în zone turistice pare tot mai bine fundamentat.

Elemente cheie şi tendinţe în piaţă

Din datele disponibile şi observaţiile recente, câteva tendinţe emergente merită subliniate:

- Orientarea spre zone turistice de munte şi litoral: Datele arată preferinţa majoritară pentru zonele montane, în special în judeţe precum Cluj, Braşov, Sibiu, dar şi pentru litoralul Constanţei. Datele platformei Victa confirmă acest lucru prin numărul mare de proiecte din aceste judeţe.

- Construirea de la zero predomină: Din cele 512 proiecte în ultimele 12 luni, 501 sunt construcţii noi. Renovările, extinderile sau modernizările reprezintă un procent neglijabil. Acest lucru reflectă apetitul pentru proprietăţi noi, cu design modern şi funcţionalităţi adaptate vacanţei sau folosinţei mixte.

- Dimensiune şi volum: Predomină proiectele mici (388 din 512), dar există şi 33 proiecte mari, semnalând intrarea în piaţă a dezvoltărilor mai consistente, eventual în regim de complexuri turistice sau multiple locuinţe de vacanţă în acelaşi proiect.

- Momentul implementării: Faptul că 258 proiecte sunt în fază de autorizaţie şi 94 în construcţie indică o fază de val de implementare pentru 2026.

- Factorul investiţie & lifestyle: Achiziţia unei case de vacanţă nu mai este doar un lux exclusiv, ci şi o decizie de investiţie sau un mod de viaţă. Studiile arată că pentru unii respondenţi aceasta este intenţionată ca investiţie pe termen lung (6%) sau pentru închiriere (6%), ceea ce poate adăuga o componentă financiară la decizia de cumpărare.

Provocări şi aspecte de monitorizat

În ciuda cifrelor pozitive, câteva provocări persistă. Costurile de construcţie în creştere, disponibilitatea terenurilor în zone premium, accesul la utilităţi (electricitate, apă, canalizare) şi regimul fiscal sau de închiriere turistică pot complica rentabilitatea pe termen lung.

În plus, orientarea spre case de vacanţă implică sezonabilitate, utilizarea intensivă doar câteva luni pe an poate face dificilă justificarea investiţiei dacă nu este corelată cu închirierea sau cu alt model de utilizare.

De asemenea, tendinţa diversificării destinaţiilor turistice, precum şi schimbările în comportamentul de vacanţă (rezervări anticipate, sejururi mai scurte) pot influenţa atractivitatea zonei în care se amplasează proprietatea. De pildă, studiile arată că românii au rezervat vacanţe în 2025 din timp, iar destinaţiile devin tot mai diverse.

Perspective pentru 2026

Privind spre 2026, numărul proiectelor noi poate să crească, dar importanţa criteriilor de selecţie (locaţie, acces, serviciu, sustenabilitate) va deveni şi mai mare. Investitorii şi cumpărătorii vor căuta proprietăţi cu potenţial de închiriere sau cu funcţiuni hibrid (vacanţă plus primă locuinţă), iar zonele emergente, mai puţin exploatate, pot deveni interesante.