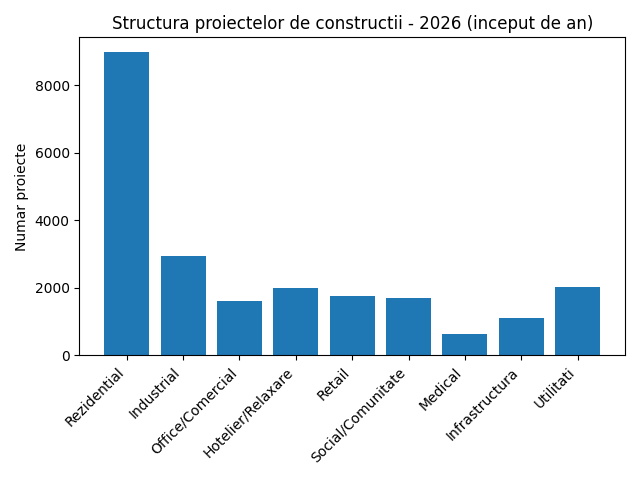

Primele luni din 2026 conturează un peisaj dinamic în sectorul construcțiilor, cu peste 19.500 de proiecte monitorizate la nivel național, aflate în diverse stadii de dezvoltare. Datele indică o concentrare clară pe segmentul rezidențial, dar și o diversificare susținută în zone precum industrial, retail sau infrastructură.

Rezidențialul rămâne motorul pieței

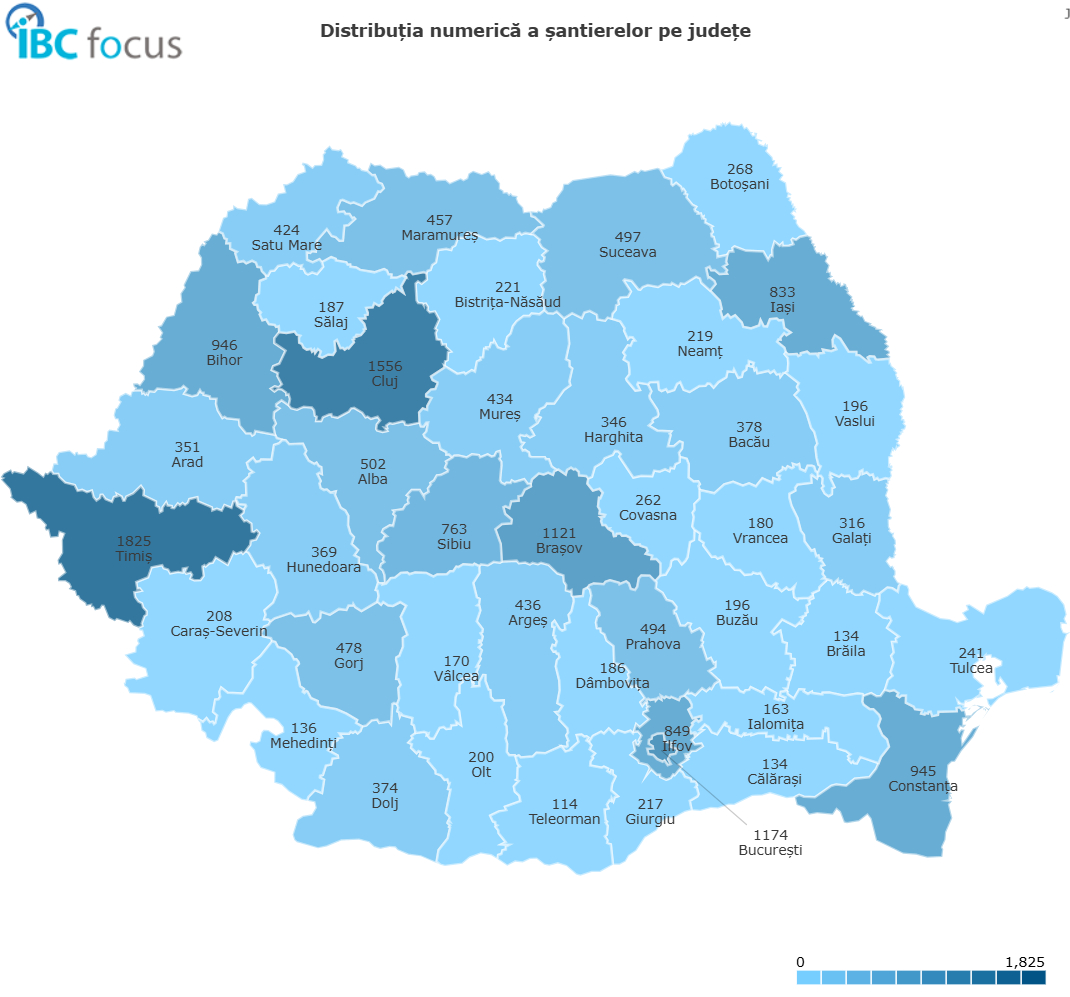

Cu 8.966 de proiecte, clădirile rezidențiale private domină detașat începutul de an. Activitatea este puternic concentrată în vestul și centrul țării, cu Timiș (1.315 proiecte) și Cluj (1.009) în top, urmate de București (806) și Brașov (723). Această distribuție reflectă atât presiunea urbană, cât și atractivitatea economică a acestor poli regionali.

Industrialul își consolidează poziția

Segmentul industrial numără 2.952 de proiecte, confirmând tendința de extindere a capacităților logistice și de producție. Bihor (208 proiecte), Cluj (197) și Timiș (183) se conturează drept hub-uri importante, în timp ce Ilfov (177) beneficiază de proximitatea Capitalei.

Birouri și comercial: activitate echilibrată în marile centre urbane

În zona office și comercial sunt înregistrate 1.619 proiecte, cu o distribuție relativ echilibrată între Timiș (169), București (163), Cluj (153) și Ilfov (96). Această dinamică sugerează o piață încă activă, dar mai atent calibrată în raport cu cererea.

Turism și relaxare: creștere susținută în zone-cheie

Proiectele din sectorul hotelier și de relaxare ajung la 2.001, cele mai multe fiind dezvoltate în Constanța (210), Cluj (127) și, surprinzător, Gorj (123). Bucureștiul (106) și Brașovul (97) completează topul, indicând un interes constant atât pentru litoral, cât și pentru destinațiile urbane și montane.

Retailul și proiectele comunitare, în expansiune

Retailul cumulează 1.774 de proiecte, concentrate în Timiș (168), București (160) și Cluj (139), semn al extinderii rețelelor comerciale. În paralel, construcțiile sociale și de comunitate (1.692 proiecte) evidențiază o distribuție mai echilibrată, cu București (105), Constanța (96) și Bihor (90) în top.

Medicalul, în creștere moderată

Segmentul medical rămâne mai restrâns, cu 630 de proiecte, dar cu o distribuție relevantă în marile centre: București (47), Cluj (44), Constanța și Iași (câte 34) și Timiș (31). Evoluția indică o dezvoltare constantă, dar încă insuficientă raportat la nevoile sistemului.

Infrastructura și utilitățile: investiții esențiale, dar dispersate

Infrastructura însumează 1.098 de proiecte, cu Bihor (65) și Timiș (62) în frunte, urmate de Ilfov (48) și Constanța (47). În zona utilităților, cele 2.038 de proiecte reflectă investiții importante în servicii de bază, cu Dolj (90), Bihor (79) și Constanța (75) în top.

O piață dominată de rezidențial, dar din ce în ce mai diversificată

Per ansamblu, începutul anului 2026 confirmă dominanța sectorului rezidențial, dar și o diversificare clară a investițiilor. Dezvoltarea industrială și extinderea infrastructurii comerciale indică o economie în adaptare, în timp ce proiectele de infrastructură și utilități rămân esențiale pentru susținerea pe termen lung a creșterii.