România ocupă locul 27 din 33 de țări în clasamentul infrastructurii de reîncărcare pentru mașini electrice, potrivit studiului EV Charging Index publicat de Roland Berger în 2025, o scădere de șapte poziții față de ediția anterioară.

Jalonul PNRR prevede 22.400 de puncte de reîncărcare până în 2026, iar la finalul lui 2024 se realizase doar 20% din plan. Datele Victa din ultimele 12 luni arată însă că ceva se mișcă, sunt 242 de proiecte înregistrate, cu un total de 1.401 stații de încărcare incluse.

București și orașele mari trag în sus, restul țării rămâne în urmă

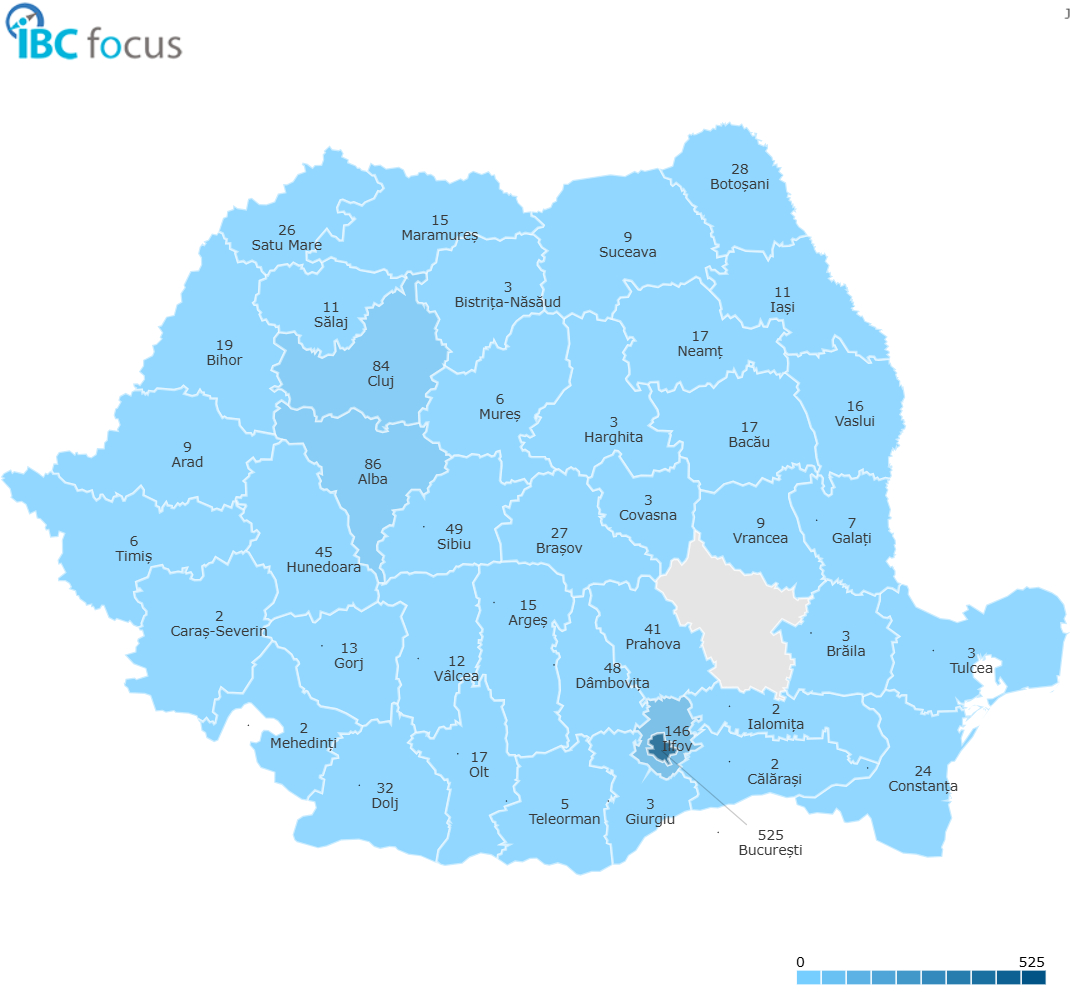

Distribuția geografică e brutală în simplitatea ei. Bucureștiul singur concentrează 525 de stații, aproape 37% din total. Adăugând Ilfovul cu 146, zona metropolitană a capitalei ajunge la aproape jumătate din întreaga producție națională înregistrată în perioada analizată.

Urmează Cluj cu 84 și Alba cu 86, județe cu tradiție în adoptarea timpurie a tehnologiei și cu o bază economică solidă. Prahova apare cu 41, Dâmbovița cu 48, Sibiu cu 49, Hunedoara cu 45. Până aici, imaginea e cea așteptată, infrastructura EV urmează, firesc, concentrarea populației și a activității economice.

Dar cifrele din vest surprind. Timișul înregistrează doar 6 stații în perioada analizată, un număr greu de explicat pentru al doilea oraș ca importanță economică al țării. Aradul are 9, Bihor 19. Vestul României, cu tradiție industrială și cu cel mai mare parc auto din afara Bucureștiului în anumite segmente, rămâne vizibil subdezvoltat din perspectiva infrastructurii EV.

Stații de încărcare EV în România: 1.401 stații în 242 proiecte, distribuție pe județe, domenii și finanțare, iulie 2024 – iunie 2025

Sectorul public finanțează, dar sectorul rezidențial livrează cel mai mult per proiect

205 din cele 242 de proiecte sunt publice, incluzând 1.305 din cele 1.401 de stații. Privatul contribuie marginal, 37 de proiecte cu 96 de stații în total, fie prin finanțare privată directă, fie prin parteneriate.

Această dominanță publică nu e surprinzătoare în contextul în care directivele europene au impus obligații clare. Clădirile noi cu peste 10 locuri de parcare trebuie să aibă cel puțin un punct de încărcare, iar clădirile nerezidențiale existente cu peste 20 de locuri trebuiau să instaleze puncte pentru minimum 10% din locuri până în 2025.

Infrastructura bate rezidențialul, dar rezidențialul e cel mai eficient

Privind distribuția pe domenii, infrastructura conduce ca număr de stații, 343 din 36 de proiecte, adică o medie de aproape 10 stații per proiect. Parcări publice, noduri de transport, coridoare rutiere. Utilitățile vin pe locul doi cu 240 de stații din 46 de proiecte.

Cel mai interesant raport e însă la rezidențial: 25 de proiecte rezidențiale au generat 505 stații, o medie de 20 de stații per proiect, cel mai ridicat raport din toate domeniile. Ansamblurile rezidențiale noi, obligate prin lege să asigure infrastructura de încărcare, livrează în medie mai mult decât orice alt sector.

Hotelurile și spațiile de relaxare totalizează 76 de stații din 31 de proiecte, un domeniu în care instalarea stațiilor EV a devenit deja un argument de marketing. Sectorul medical, cu 15 proiecte și 46 de stații, și cel de birouri/comercial, cu 11 proiecte și 24 de stații, rămân în urmă.

Decalajul față de Europa, în cifre

România are în prezent 1 stație EV la fiecare 280 de mașini electrice, față de o medie UE de 1 la 9. Olanda are peste 144.000 de puncte de încărcare, Germania și Franța depășesc fiecare 100.000. România a instalat în 2024 aproximativ 1.100 de stații, 21 pe săptămână, un ritm insuficient pentru a atinge jalonul PNRR.

Cele 1.401 de stații din proiectele înregistrate de Victa în ultimele 12 luni reprezintă o accelerare față de ritmul din 2024, dar rămân o fracțiune din necesarul identificat, adică peste 27.000 de stații noi în următorii ani.

Investițiile private anunțate, hubul OMV Petrom și Electrica de pe A1, cu 34 de puncte rapide și 10 MW putere instalată, sau planurile E.ON Drive de a adăuga 230 de puncte, arată că sectorul privat intră în viteză.