Piața românească a depozitelor logistice și a halelor de depozitare a înregistrat o activitate intensă în ultimul an.

Conform datelor platformei Victa, în intervalul 4 martie 2025 – 4 martie 2026 au fost raportate 2.517 proiecte de depozite și hale/spații depozitare, cu o valoare estimată totală de 16,62 miliarde RON.

Cele mai multe proiecte se concentrează în Ilfov (255), urmat de Timiș (171), Bihor (159) și Cluj (148), indicând interesul crescut pentru extinderea capacităților logistice în proximitatea Bucureștiului și a marilor orașe regionale.

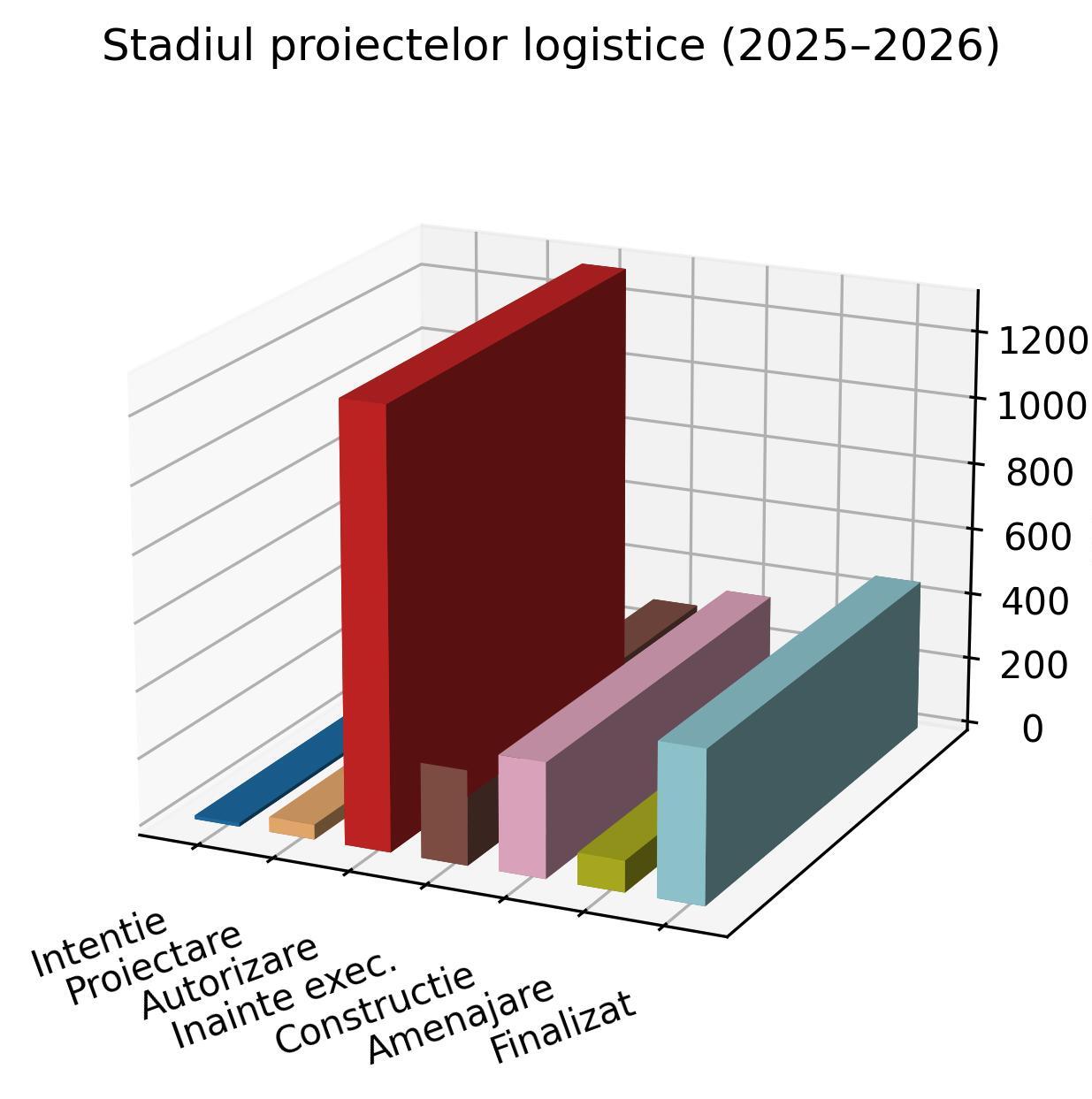

După stadiul proiectelor, acestea sunt:

- 11 intenție

- 44 proiectare

- 1295 autorizare

- 280 înainte de execuție

- 340 construcție

- 93 amenajare

- 453 finalizat

După tipul construcției:

- 2347 sunt construcții noi

- 60 renovări

- 1 reparație

- 13 modernizări

- 95 extinderi

- 1 demolare

Din punct de vedere al finanțării, sectorul rămâne preponderent privat: 2.209 proiecte (valoare estimată la 12,52 mld. RON) sunt derulate cu capital privat, față de 69 de proiecte publice (1,81 mld. RON) și 239 de parteneriate public-privat (2,28 mld. RON).

În acest context, rapoartele de specialitate confirmă consolidarea pieței logistice. Potrivit Colliers, la sfârșitul lui 2024 stocul total de spații industriale și logistice moderne în România a ajuns la circa 7,4 milioane mp, după ce aproximativ 400.000 mp au fost livrați în acel an.

Această dinamică rapidă este menținută în 2025, stocul modern înregistra deja aproape 7,96 milioane mp până în august 2025, grație unor noi livrări de circa 250.000 mp în primele opt luni ale anului.

Cererea și închirierile în 2025

2025 s-a conturat ca un an de creștere record pe segmentul spațiilor logistice. Consultanții Cushman & Wakefield Echinox raportează o creștere de 51% a suprafeței închiriate față de anul precedent, la 1.275.000 mp, cel de-al doilea nivel istoric al pieței din România. Din această suprafață închiriată, 60% (774.000 mp) reprezintă cerere nouă, semnalând nevoia firmelor de extindere a rețelelor logistice și de distribuție chiar și în condiții economice fluctuante.

Cererea s-a concentrat cu precădere în jurul Capitalei. București-Ilfov a atras 75% din volumul total închiriat în 2025. Pe plan regional, pe locul doi s-a clasat Timișoara (al doilea mare hub logistic din țară) cu 77.100 mp noi închiriați.

Din punct de vedere sectorial, cei mai activi chiriași au fost retailerii și companiile de e-commerce & FMCG, care au contractat circa 430.000 mp de spații noi, urmați de operatorii de logistică (217.000 mp) și de firmele de curierat (80.000 mp).

Rezultatul a fost o rată medie națională a spațiilor neocupate de doar 5,3% (4,7% în București) la finele anului, niveluri reduse care limitează oferta disponibilă și consolidează poziția proprietarilor în negocieri.

Livrările și stocul final în 2025

Proiectele finalizate în 2025 însumează în jur de 332.000 mp, cu 42% sub nivelul record din 2024, reflectând o încetinire a construcțiilor speculative. Ca urmare, stocul total de spații industriale și logistice la finele anului trecut a ajuns la circa 7,9 milioane mp.

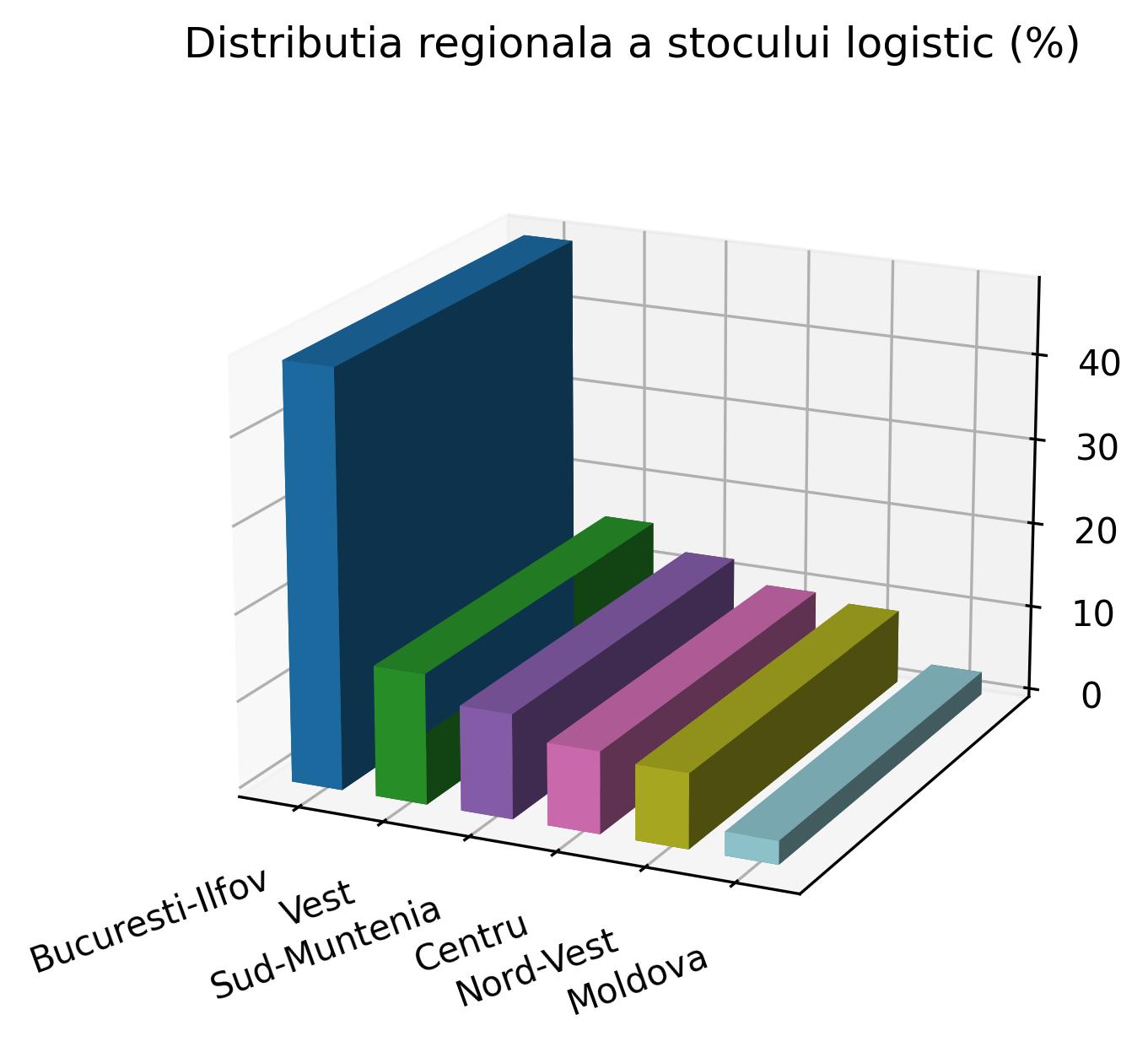

Distribuția geografică a acestui stoc subliniază predominanța Bucureștiului și regiunii de vest:

- 48% din suprafețe sunt în București-Ilfov,

- 15% în Vest (Timișoara, Arad, Deva, Caransebeș),

- 12% în Sud-Muntenia (Pitești, Ploiești),

- 9,4% în Centru (Brașov, Sibiu, Târgu-Mureș, Alba Iulia) și

- 8,6% în Nord-Vest (Cluj-Napoca, Oradea, Baia Mare).

Deși Moldova a înregistrat în ultimii trei ani al doilea ritm de creștere regional (29%), aceasta rămâne modestă ca volum, cu doar 2,7% din stocul național. Pe plan internațional, România se plasează pe locul trei în Europa Centrală și de Est după Polonia (36,4 mil. mp) și Cehia (13,2 mil. mp).

Factori structurali și tendințe

Conform experților, piața de depozite românească s-a maturizat și beneficiază de o geografie avantajoasă, la intersecția unor coridoare comerciale europene. Proiecte de infrastructură precum autostrăzile de centură A0 și A8 redistribuie fluxurile logistice spre noi zone de interes, de exemplu Ștefăneștii de Nord (centru de redepozitare aferent Bucureștiului), Iași și Bacău au devenit hub-uri emergente.

Specialistul Ștefan Surcel de la Cushman & Wakefield subliniază că operatorii din logistică, distribuție, retail și e-commerce rămân cei mai importanți generatori de cerere pe această piață. Tot el notează că un trend important este dorința companiilor de producție de a-și eficientiza lanțurile de aprovizionare, multe dintre ele încep să își consolideze operațiunile în România și să opteze pentru spații moderne, interconectate şi sustenabile.

Apoi, România nu mai este percepută doar ca piață cu forță de muncă ieftină, ci și ca un centru capabil să susțină producție cu valoare adăugată ridicată, ceea ce alimentează cererea de hale clasă A bine dotate.

În același timp, principalul atu competitiv al țării rămâne costul redus al forței de muncă, în sectorul transporturilor și depozitării, de exemplu, România are cel mai bun raport cost-productivitate din Uniunea Europeană. Chiar și după creșterile salariale recente, nivelul de costuri rămâne cu mult sub cel din Polonia, Cehia sau Ungaria, atrăgând astfel investitori.

Proiecte majore și investiții anticipate

Pe lângă datele statistice, piața este marcată de proiecte anunțate de anvergură. Un exemplu este noul depozit dezvoltatorului belgian WDP la Ștefănești (Ilfov), o hală de circa 54.000 mp, destinată grupului Metro, pentru care se va investi aproximativ 40 milioane euro.

Construcția va demara în prima parte a lui 2026 și va include panouri fotovoltaice și certificare BREEAM Outstanding, reflectând accentul pe sustenabilitate din sector. În plus, proiectul poate fi extins ulterior cu încă 20.000 mp, arătând planurile ambițioase ale dezvoltatorului.

Tot în 2025, grupul grec Helios Phoenix a dezvăluit strategia de creștere puternică în România. Grupul a obținut o linie de credit de 60 milioane euro și țintește atingerea unui portofoliu de circa 500.000 mp de spații de depozitare în următorii ani.

În prezent, Helios Phoenix deține patru parcuri logistice în țară (Otopeni, Cluj-Bonțida, Oradea și Constanța) și tocmai a achiziționat 15 hectare la Iași pentru un parc logistic de faze egale, totalizând 85.800 mp potențiali. Pe plan local, compania a dezvoltat în nordul Capitalei un proiect rezidențial logistic de 22.000 mp deja închiriați, iar alți 22.000 mp vor fi livrați în 2026, pe un teren cu potențial total de 150.000 mp. Aceste expansiuni arată interesul continuu al investitorilor pentru România și lărgesc opțiunile pe piață.

Previziuni pentru 2026

Perspectivele pentru anul curent rămân optimiste. Se estimează un nou volum de livrări de circa 350.000 mp de spații industriale și logistice în 2026, nivel comparabil cu 2025. București-Ilfov va absorbi din nou majoritatea acestor noi suprafețe (aproximativ 260.000 mp), în timp ce alte regiuni (Centru cu aproximativ 49.000 mp, Nord-Est cu aproximativ 20.000 mp) aduc contribuții semnificative.

Astfel, stocul total de spații ar putea crește spre 8,3 milioane mp până la sfârșitul lui 2026. Cerințele companiilor de a-și extinde sau reloca operațiunile, combinate cu îmbunătățirea infrastructurii (finalizarea coridoarelor rutiere Sibiu-Pitești, Iași-Târgu-Mureș etc.), vor continua să stimuleze proiectele noi.

De asemenea, integrarea deplină a României în spațiul Schengen din 2025 atrage noi investitori și simplifică exporturile, consolidând rolul țării ca hub regional de distribuție.

În ansamblu, evoluția rapidă a pieței de depozite reflectă maturizarea acestei industrii în România. Avantajul competitiv al costurilor de operare (chiriile încă sub alte piețe CEE) și al forței de muncă calificate, alături de calitatea standardelor de construcție (certificări de eficiență și durabilitate) fac ca România să rămână atractivă pentru proiecte logistice de anvergură.

Deși rezervele de terenuri disponibile se diminuează, cererea robustă și investițiile planificate indică o direcție clară de creștere și consolidare pentru sectorul depozitelor în următorii ani.