Datele Victa din ultimele 12 luni conturează o imagine limpede a pieței de climatizare din România: 1.251 de proiecte monitorizate, 44.465 de aparate de aer condiționat incluse, o piață în creștere rapidă, dar profund dezechilibrată geografic și dominată covârșitor de finanțarea publică.

Bucureștiul absoarbe aproape jumătate din aparatele instalate

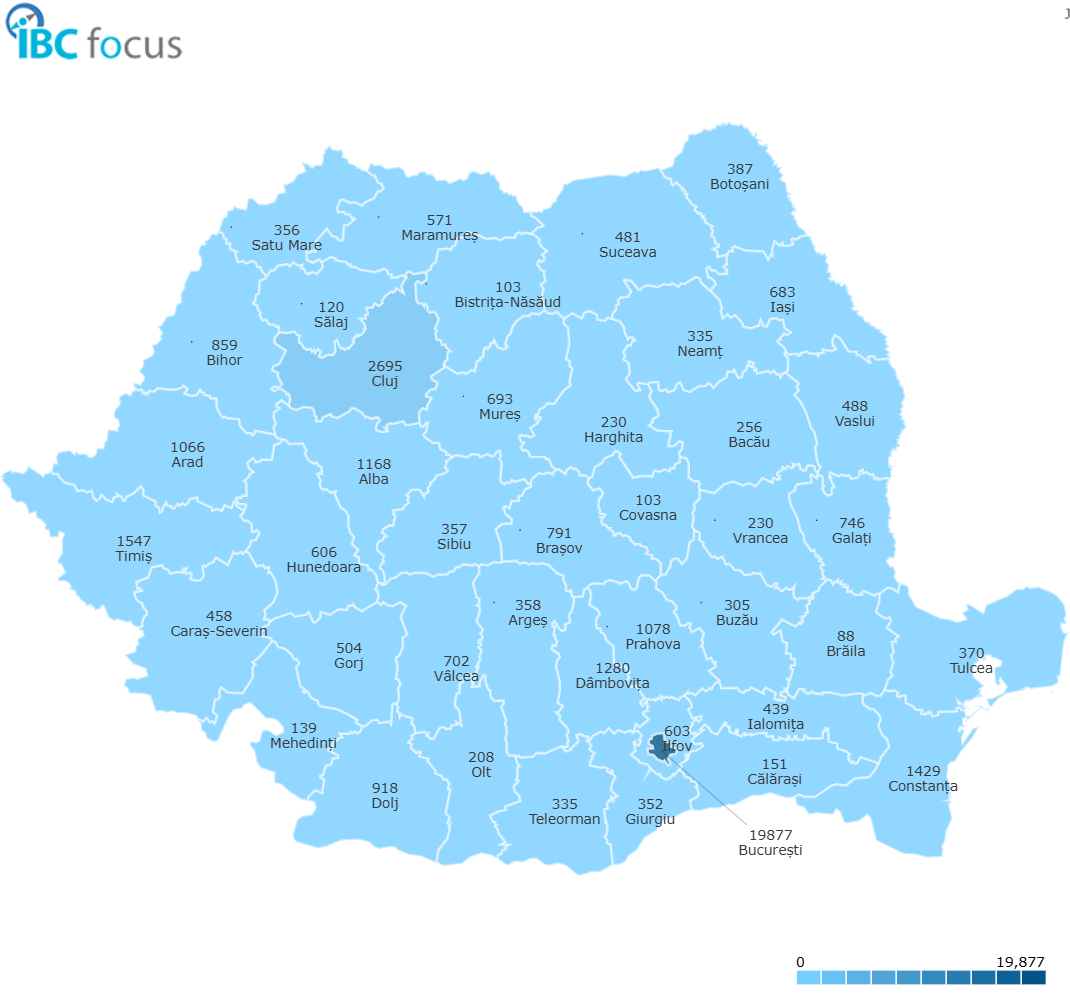

Distribuția geografică reproduce, aproape fidel, inegalitățile cunoscute din alte sectoare ale construcțiilor. Capitala concentrează 19.877 de aparate de aer condiționat, adică 44,7% din totalul național înregistrat în perioada analizată.

Restul țării împarte cealaltă jumătate, cu variații semnificative între județe și regiuni, fără ca datele să indice centre secundare comparabile ca volum.

Socialul și rezidențialul conduc, industrialul rămâne marginal

Structura pe domenii arată că 681 de proiecte sociale și comunitare au generat cel mai mare volum absolut, 13.373 de aparate, ceea ce reprezintă aproape 30% din total. Urmează rezidențialul, cu 107 proiecte și 21.304 de aparate, cel mai ridicat raport unități per proiect din toate categoriile analizate: aproximativ 199 de aparate per proiect.

Cifra reflectă ansamblurile rezidențiale mari, obligate prin legislația în vigoare să asigure sisteme de climatizare adecvate.

Aparate de aer condiționat în România: 44.465 unități în 1.251 proiecte, distribuție pe domenii și finanțare, iulie 2024 – iunie 2025

în construcțiile din România

Sectorul medical și științific apare cu 152 de proiecte și 4.970 de aparate, iar hotelierul cu 179 de proiecte și 4.146 de unități. La polul opus, industrialul surprinde prin volum redus raportat la numărul de proiecte: 99 de proiecte au inclus doar 1.310 aparate, semn că instalațiile din hale și fabrici recurg frecvent la sisteme centralizate sau la soluții de ventilație industrială care nu sunt contabilizate în această categorie.

Retailul, cu 13 proiecte și 937 de aparate, și infrastructura, cu 48 de proiecte și 717 unități, completează tabloul.

Finanțarea publică susține 87% din aparate

Structura finanțării confirmă o tendință întâlnită și în alte segmente ale construcțiilor: 1.069 de proiecte publice includ 38.687 de aparate de aer condiționat, adică 87% din totalul național monitorizat.

Proiectele private se limitează la 41 de proiecte cu 3.325 de aparate, iar cele public-private acoperă 141 de proiecte cu 2.453 de unități.

Această dependență față de bugetul public nu este izolată de contextul european. Directiva (UE) 2024/1275, care impune ca toate clădirile noi să devină clădiri cu emisii zero începând cu 2030, și cele ocupate de instituții publice, din 2028, accelerează investițiile în sisteme HVAC eficiente energetic în întregul sector public.

România va trebui să transpună directivele europene în legislația națională până în mai 2026, ceea ce înseamnă că proiectele publice actuale sunt primele care absorb noile cerințe de performanță.

Piața rezidențială, în expansiune accelerată

Contextul de piață confirmă presiunea crescândă pe segmentul de climatizare. Vânzările de aparate de aer condiționat au crescut cu 50% în primăvara anului 2025 față de aceeași perioadă a anului anterior, iar în 2024 această categorie reprezenta deja aproximativ 16% din totalul electrocasnicelor vândute.

Ponderea celor care achiziționează atât produsul, cât și serviciul de instalare a crescut de la 7% în 2024 la 11% în 2025, ceea ce sugerează o maturizare a comportamentului de consum. Cumpărătorii nu mai caută doar echipamentul, ci soluția funcțională completă.

Presiunea legislativă europeană reorientează și tipologia echipamentelor instalate. Clădirile din Uniunea Europeană sunt responsabile pentru 40% din consumul de energie și 36% din emisiile de gaze cu efect de seră, iar directivele recent adoptate impun standarde din ce în ce mai stricte pentru sistemele de încălzire și răcire.

În România, aceasta se traduce printr-o orientare vizibilă în proiectele noi spre aparate clasificate A++ și A+++, cu valori SEER ridicate, care răspund atât cerințelor de certificare energetică, cât și costurilor operaționale pe termen lung.