Datele monitorizate de platforma VICTA, în intervalul 13 martie 2025 – 13 martie 2026, arată că dezvoltatorii au continuat să lanseze proiecte noi într-un ritm susținut. În această perioadă au fost monitorizate 2.621 de ansambluri rezidențiale, cu o valoare totală estimată de 107,25 miliarde de lei și o suprafață cumulată de aproape 41 milioane de metri pătrați.

Dimensiunea acestor cifre confirmă că, în ciuda ajustărilor din piață, rezidențialul rămâne un segment extrem de activ. De fapt, la nivel european, construcțiile rezidențiale continuă să reprezinte unul dintre pilonii sectorului de construcții, cu o pondere semnificativă în investițiile totale, chiar dacă ritmul de creștere a încetinit în unele piețe mature.

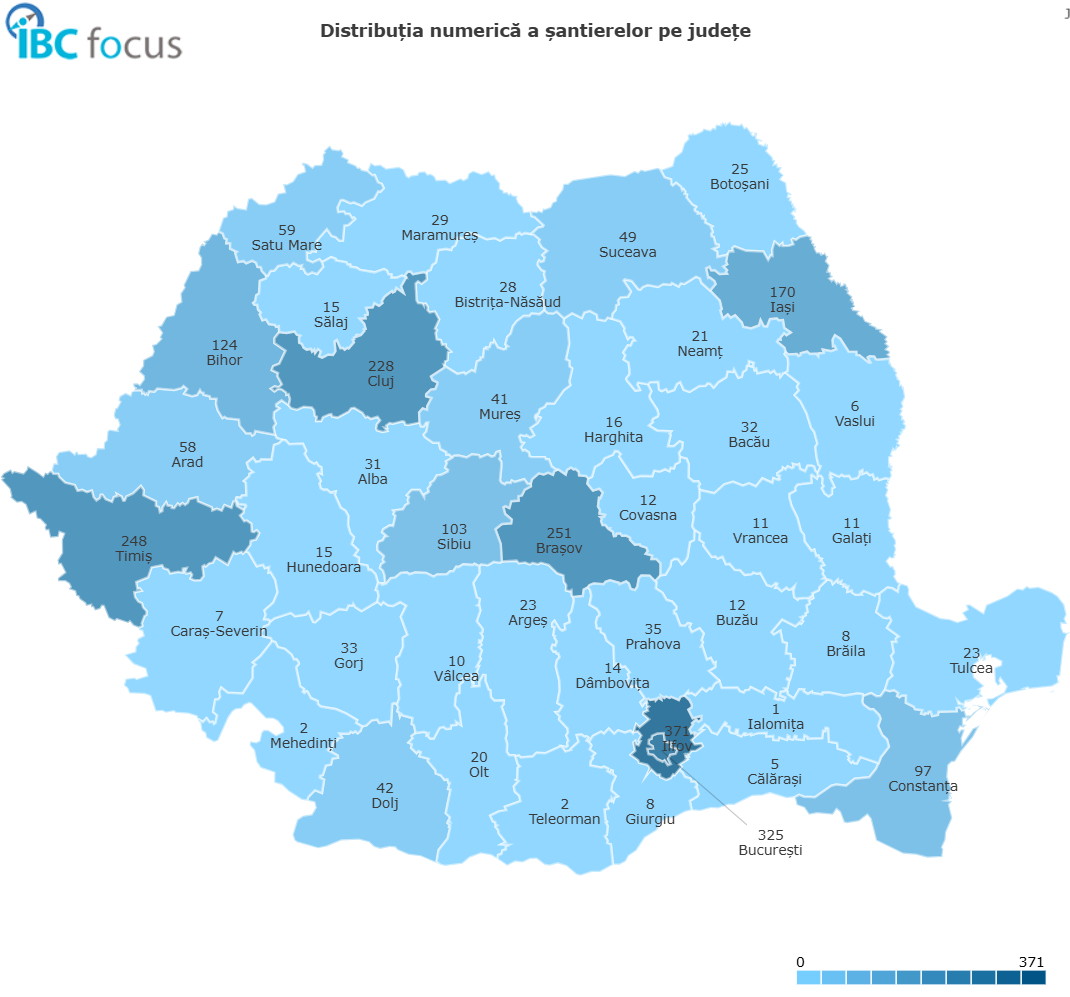

În România, interesul dezvoltatorilor rămâne puternic concentrat în jurul marilor centre urbane și al zonelor metropolitane.

Ilfov și București rămân principalele poluri de dezvoltare

Distribuția geografică a proiectelor confirmă un fenomen observat constant în ultimii ani: dezvoltarea rezidențială gravitează în jurul marilor orașe și al zonelor periurbane.

Potrivit datelor VICTA, cele mai multe ansambluri rezidențiale monitorizate în ultimul an se află în:

- Ilfov – 371 proiecte

- București – 325 proiecte

- Brașov – 251 proiecte

- Timiș – 228 proiecte

- Iași – 170 proiecte

Prezența județului Ilfov în fruntea clasamentului continuă tendinței de extindere a Bucureștiului spre zona metropolitană. Creșterea costurilor terenurilor în capitală, dar și cererea constantă pentru locuințe noi au determinat dezvoltatorii să exploreze tot mai intens localitățile din jurul orașului.

În același timp, orașe precum Brașov, Timișoara și Iași continuă să atragă investiții importante în rezidențial, alimentate de creșterea economică regională, dezvoltarea infrastructurii și dinamica pieței muncii.

Autorizarea, etapa dominantă în ciclul de dezvoltare

Analiza stadiilor proiectelor arată că cea mai mare parte a ansamblurilor rezidențiale se află în etapa de autorizare, ceea ce sugerează o activitate intensă în pregătirea investițiilor.

Structura proiectelor după stadiu este următoarea:

- 23 proiecte în stadiul de intenție

- 21 proiecte în proiectare

- 1.223 proiecte în autorizare, cu o valoare totală de 46,06 miliarde de lei

- 172 proiecte înainte de execuție

- 642 proiecte în construcție, cu o valoare de 38,34 miliarde de lei

- 172 proiecte amenajare

- 365 proiecte finalizate

Volumul ridicat de proiecte în faza de autorizare indică faptul că pipeline-ul rezidențial rămâne consistent, chiar dacă procesul de avizare și autorizare continuă să fie una dintre principalele provocări pentru dezvoltatori.

În paralel, cele 642 de proiecte aflate deja în construcție confirmă faptul că investițiile lansate în ultimii ani continuă să se materializeze în șantiere active.

Construcțiile noi domină piața

Un alt aspect relevant al analizei este tipologia proiectelor dezvoltate. Din totalul de 2.621 de ansambluri rezidențiale, aproape toate reprezintă proiecte noi. Distribuția este clară: 2.596 proiecte sunt construcții noi, 11 sunt renovări, o reparație, o modernizare și o extindere.

În multe orașe europene, reconversia clădirilor existente sau regenerarea cartierelor vechi reprezintă o componentă importantă a dezvoltării urbane. În România, însă, dezvoltarea rezidențială continuă să se bazeze în mare măsură pe proiecte greenfield.

Regimul de înălțime: de la blocuri joase la turnuri rezidențiale

Un indicator interesant pentru dinamica pieței rezidențiale este regimul de înălțime al proiectelor.

Datele arată că majoritatea dezvoltărilor sunt concentrate în zona clădirilor cu înălțime redusă sau medie, dar există și un segment semnificativ de proiecte cu regim înalt.

Această distribuție reflectă o realitate urbanistică specifică României: dezvoltarea rezidențială este dominată de blocuri cu regim mic și mediu de înălțime, în special în zonele periurbane și în orașele secundare.

Totuși, în marile centre urbane, în special în București, Cluj-Napoca sau Timișoara, se observă tot mai frecvent proiecte rezidențiale înalte sau chiar turnuri rezidențiale. Acestea răspund presiunii asupra terenurilor disponibile și necesității de a crește densitatea urbană.

| Regim minim de înălțime | Număr proiecte | Regim minim de înălțime | Număr proiecte |

|---|---|---|---|

| Minim 1 etaj | 1458 | Minim 18 etaje | 28 |

| Minim 2 etaje | 1103 | Minim 19 etaje | 23 |

| Minim 3 etaje | 860 | Minim 20 etaje | 22 |

| Minim 4 etaje | 734 | Minim 21 etaje | 15 |

| Minim 5 etaje | 611 | Minim 22 etaje | 11 |

| Minim 6 etaje | 520 | Minim 23 etaje | 10 |

| Minim 7 etaje | 419 | Minim 24 etaje | 10 |

| Minim 8 etaje | 367 | Minim 25 etaje | 6 |

| Minim 9 etaje | 300 | Minim 26 etaje | 5 |

| Minim 10 etaje | 250 | Minim 27 etaje | 5 |

| Minim 11 etaje | 174 | Minim 28 etaje | 3 |

| Minim 12 etaje | 100 | Minim 29 etaje | 3 |

| Minim 13 etaje | 69 | Minim 30 etaje | 3 |

| Minim 14 etaje | 64 | Minim 31 etaje | 1 |

| Minim 15 etaje | 49 | Minim 32 etaje | 1 |

| Minim 16 etaje | 39 | Minim 33 etaje | 1 |

| Minim 17 etaje | 34 |

O piață rezidențială în continuă transformare

Pe termen mediu, evoluția pieței va depinde de mai mulți factori, costul finanțării, evoluția cererii pentru locuințe, reglementările urbanistice și, nu în ultimul rând, capacitatea dezvoltatorilor de a integra cerințele tot mai stricte privind eficiența energetică și sustenabilitatea clădirilor.

Un lucru este însă clar: rezidențialul rămâne unul dintre cele mai active segmente ale pieței construcțiilor din România, iar volumul proiectelor aflate în pregătire indică faptul că această dinamică va continua și în anii următori.