Piața rezidențială din România continuă să se diferențieze tot mai clar între proiectele de dimensiuni mici și dezvoltările de anvergură, fiecare cu propriile dinamici, ritmuri de creștere și zone dominante. Analiza trimestrială Construct Intelligence – Q1 2026 evidențiază aceste diferențe, oferind o imagine detaliată asupra volumelor, stadiilor de dezvoltare și distribuției geografice.

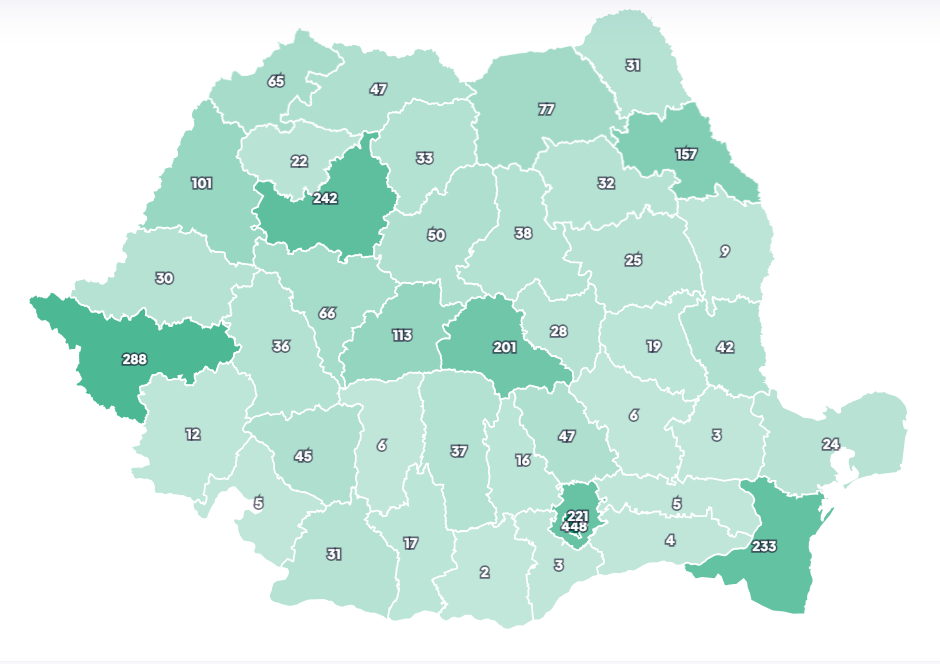

Rezidențial mic: piață activă, concentrată în hub-uri regionale

Segmentul rezidențial de dimensiuni mici confirmă o dinamică solidă în primul trimestru din 2026, atât prin volum, cât și prin ritmul de evoluție. Cele peste 5.100 de proiecte identificate însumează aproximativ 1,63 milioane mp și o valoare estimată la 4,1 miliarde RON. Evoluția lunară indică o accelerare vizibilă, cu un salt puternic în februarie și un vârf de activitate în martie.

Dincolo de dimensiunea pieței, un aspect esențial este stadiul avansat al proiectelor. Activitatea este dominată de faza de execuție, cu peste 2.100 de proiecte aflate în construcție, la care se adaugă un volum consistent în autorizare. Acest lucru indică o piață în care cererea este deja materializată în șantiere active, nu doar în planuri de dezvoltare.

Rezidențialul mic nu are o distribuție uniformă la nivel național, ci este puternic concentrat în câteva zone-cheie. Vestul și centrul țării atrag cea mai mare parte a investițiilor și a activității.

Timiș și Cluj se detașează clar, conducând atât ca număr de proiecte, cât și ca suprafață. Acestea sunt urmate de Brașov și Sibiu, care formează un al doilea nivel solid de activitate. După aceste hub-uri, se observă o scădere rapidă a volumelor, cu județe precum Bihor, București, Iași și Ilfov situate la un nivel intermediar.

În afara acestor centre, piața devine fragmentată, cu multe județe care înregistrează sub 100 de proiecte, iar în unele cazuri chiar sub 15. Această polarizare indică faptul că oportunitățile consistente sunt concentrate în câteva regiuni bine definite, în timp ce restul teritoriului necesită o abordare selectivă și adaptată local.

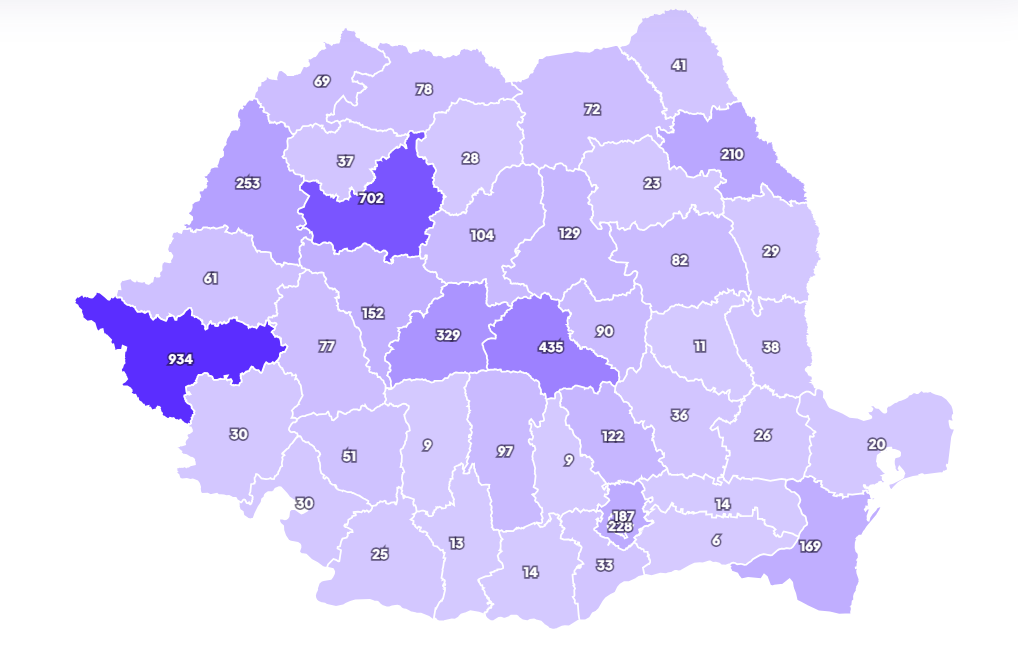

Rezidențial mare: volum ridicat și concentrare în marile centre urbane

Segmentul rezidențial de mari dimensiuni atinge deja un nivel semnificativ, atât ca suprafață, cât și ca valoare. Aproape 2.900 de proiecte cumulează circa 39,5 milioane mp și o investiție estimată la peste 85,5 miliarde RON.

După un început de an mai lent, piața a revenit rapid în februarie și a menținut un nivel ridicat al activității și în martie. La fel ca în cazul segmentului mic, elementul definitoriu nu este doar ritmul, ci și maturitatea proiectelor. Majoritatea se află în faze de autorizare sau deja în construcție, ceea ce indică o orientare clară către execuție.

Distribuția geografică evidențiază o concentrare puternică în jurul principalelor centre economice. Bucureștiul domină categoric ca număr de proiecte și, împreună cu Ilfov, concentrează cea mai mare parte a suprafeței dezvoltate, formând nucleul principal al pieței.

În afara Capitalei, activitatea este susținută de câteva hub-uri regionale importante, precum Timiș, Cluj, Constanța, Iași și Brașov. După acest prim eșalon, volumul proiectelor scade rapid, confirmând caracterul puternic polarizat al pieței.

Deși există un al doilea nivel de județe active, precum Iași, Sibiu sau Bihor, o mare parte a țării rămâne la volume reduse, cu unele județe înregistrând sub 10 proiecte. Această distribuție sugerează că prioritizarea comercială și operațională trebuie să se concentreze pe București și pe principalele hub-uri regionale, în timp ce zonele cu activitate redusă necesită o abordare punctuală, bazată pe oportunități specifice.

Pentru cei care vor să aprofundeze datele și să acceseze analiza completă, raportul integral este disponibil prin completarea formularului de mai jos: