Datele Victa Moldova din ultimele 12 luni conturează o piață rezidențială activă la nivel de proiecte, dar care intră într-o fază de recalibrare vizibilă în teren. 356 de proiecte monitorizate, cu o valoare cumulată de 3,52 miliarde RON, arată un sector încă generos în intenții de dezvoltare, însă structura acestor proiecte spune o poveste mai nuanțată decât cifra brută.

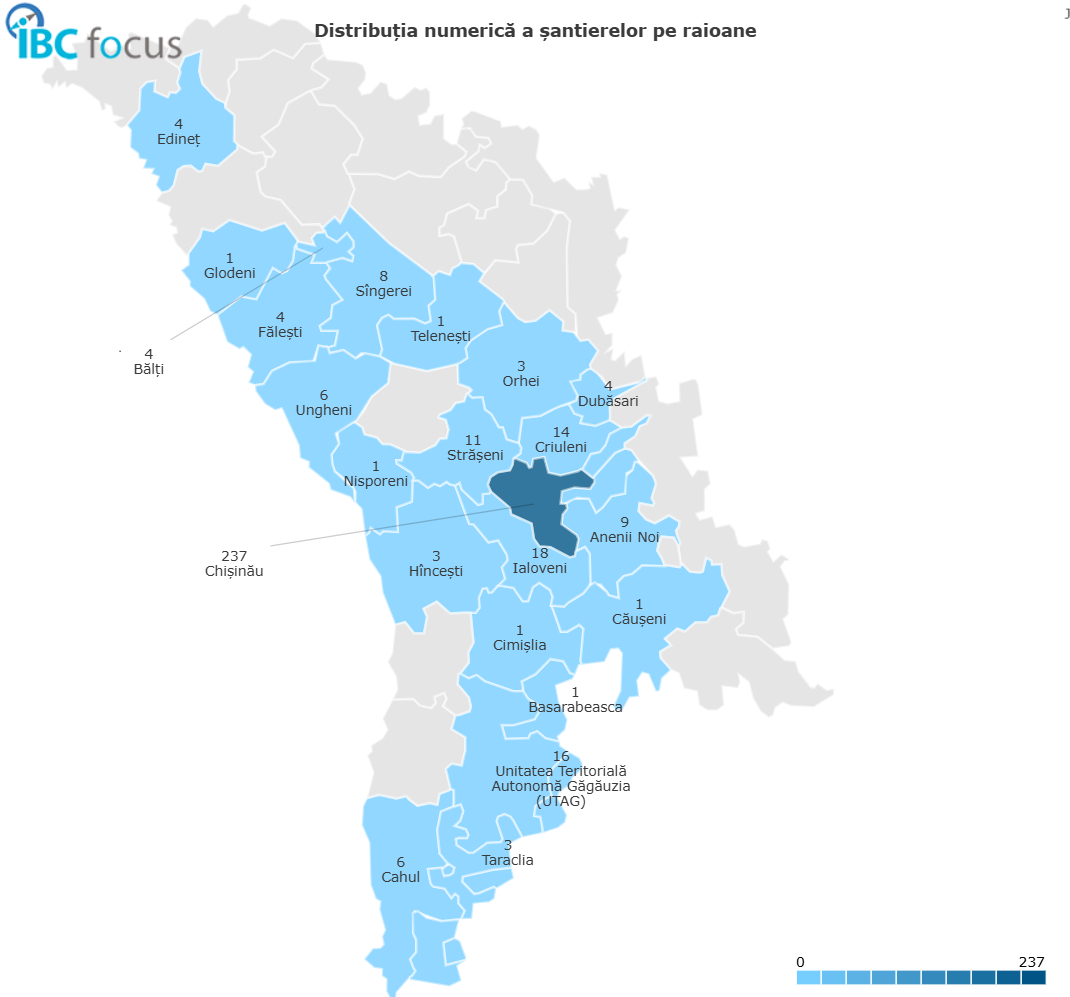

Chișinăul rămâne, previzibil, centrul de greutate absolut. 237 din cele 356 de proiecte (66%) și 3,14 miliarde RON din valoarea totală (89%) sunt concentrate în capitală. Practic orice discuție despre segmentul rezidențial privat moldovenesc este, de facto, o discuție despre Chișinău.

Structura pe tipologii confirmă o piață dominată de segmentul individual: 155 de case și vile plus 19 case de vacanță private însumează 174 de proiecte (49% din total), depășind numeric cele 108 blocuri și 76 de ansambluri rezidențiale.

Totuși, valoric, ansamblurile și blocurile cântăresc mult mai mult per proiect, ceea ce înseamnă că, deși piața rezidențială individuală e mai fragmentată, capitalul se concentrează tot în dezvoltările multifamiliale.

Cea mai relevantă cifră pentru anticiparea evoluției pieței este însă distribuția pe stadii: 238 de proiecte (67%) sunt încă în faze ante-construcție (intenție, proiectare, autorizare, înainte de construcție) față de doar 111 în execuție și 7 finalizate.

Practic, două treimi din proiecte încă nu a atins șantierul. Acest decalaj capătă sens dacă îl privim în oglindă cu ce se întâmplă pe piața tranzacțională. Potrivit unor analize recente din presa economică moldovenească, trimestrul patru din 2025 a adus o scădere de aproape 80% a vânzărilor de apartamente față de aceeași perioadă din 2024, în timp ce prețul mediu la Chișinău a ajuns la circa 1.720 euro/mp, o creștere de 650 euro/mp în doi ani.

Cu alte cuvinte, oferta de proiecte anunțate continuă să crească, dar cererea efectivă de cumpărare s-a comprimat drastic. Unele voci din piață vorbesc deja despre un orizont 2026-2028 în care stocul de apartamente din Chișinău ar putea crește considerabil fără o creștere corespunzătoare a cererii, ceea ce ar duce, în timp, spre ajustări de preț.

Segmentul de construcții noi domină net tipul de intervenție: 270 de proiecte, față de doar 69 de renovări/reparații și 17 modernizări/extinderi. Acest raport de aproape 4 la 1 în favoarea noului sugerează un fond construit existent încă tratat mai degrabă ca activ de înlocuit decât de reabilitat, un comportament tipic pentru piețe cu istoric relativ scurt de dezvoltare imobiliară privată intensivă.