Sectorul clădirilor de birouri traversează o perioadă de reașezare și revenire, după doi ani marcați de prudență investițională și transformări generate de noile moduri de lucru hibride.

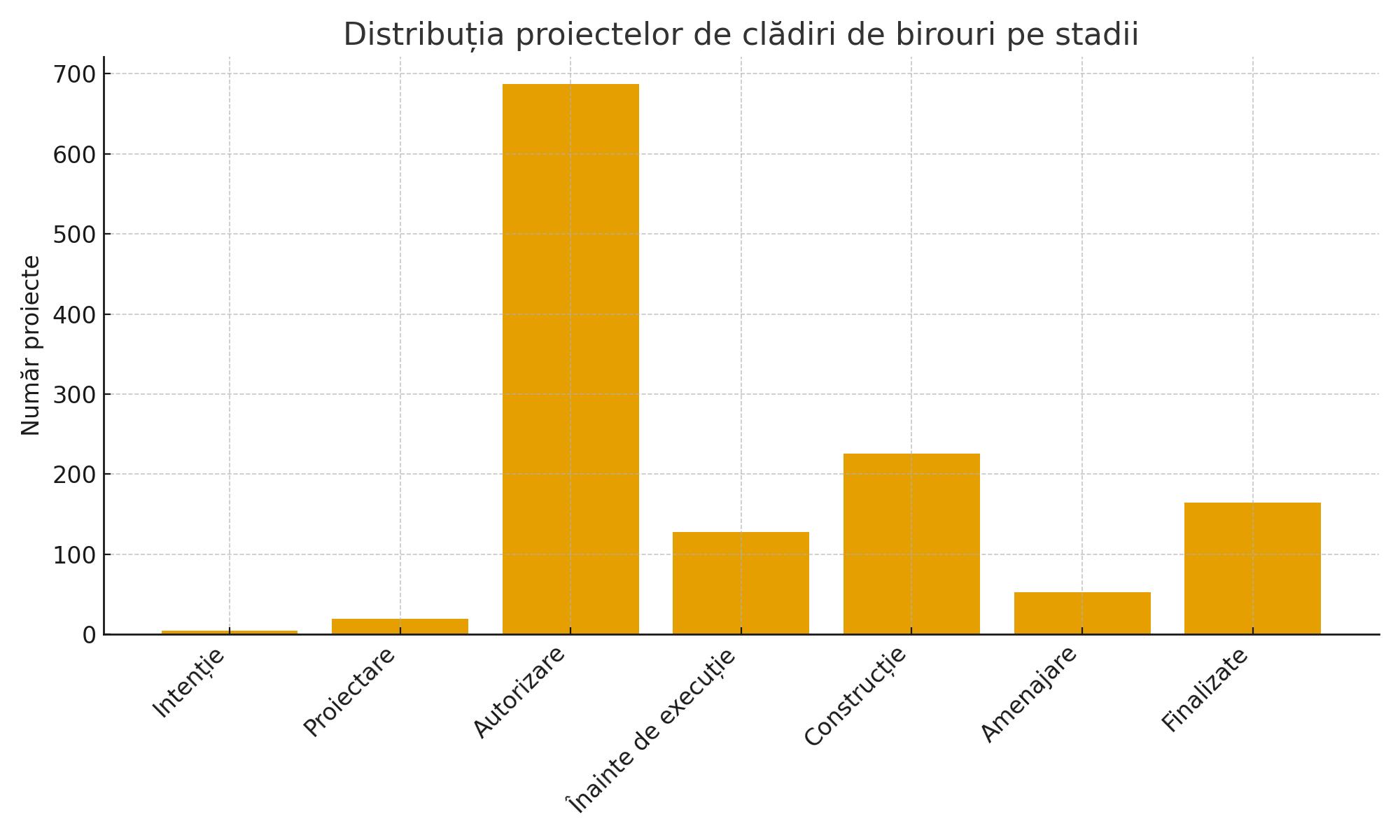

Datele Victa arată că, în ultimele 12 luni, au fost monitorizate 1.284 de proiecte de clădiri de birouri, aflate în diverse stadii de dezvoltare la nivel național. Dintre acestea:

- 5 se află în faza de intenție,

- 20 în proiectare,

- 687 în autorizare,

- 128 înainte de execuție,

- 226 în construcție,

- 53 în amenajare și

- 165 deja finalizate.

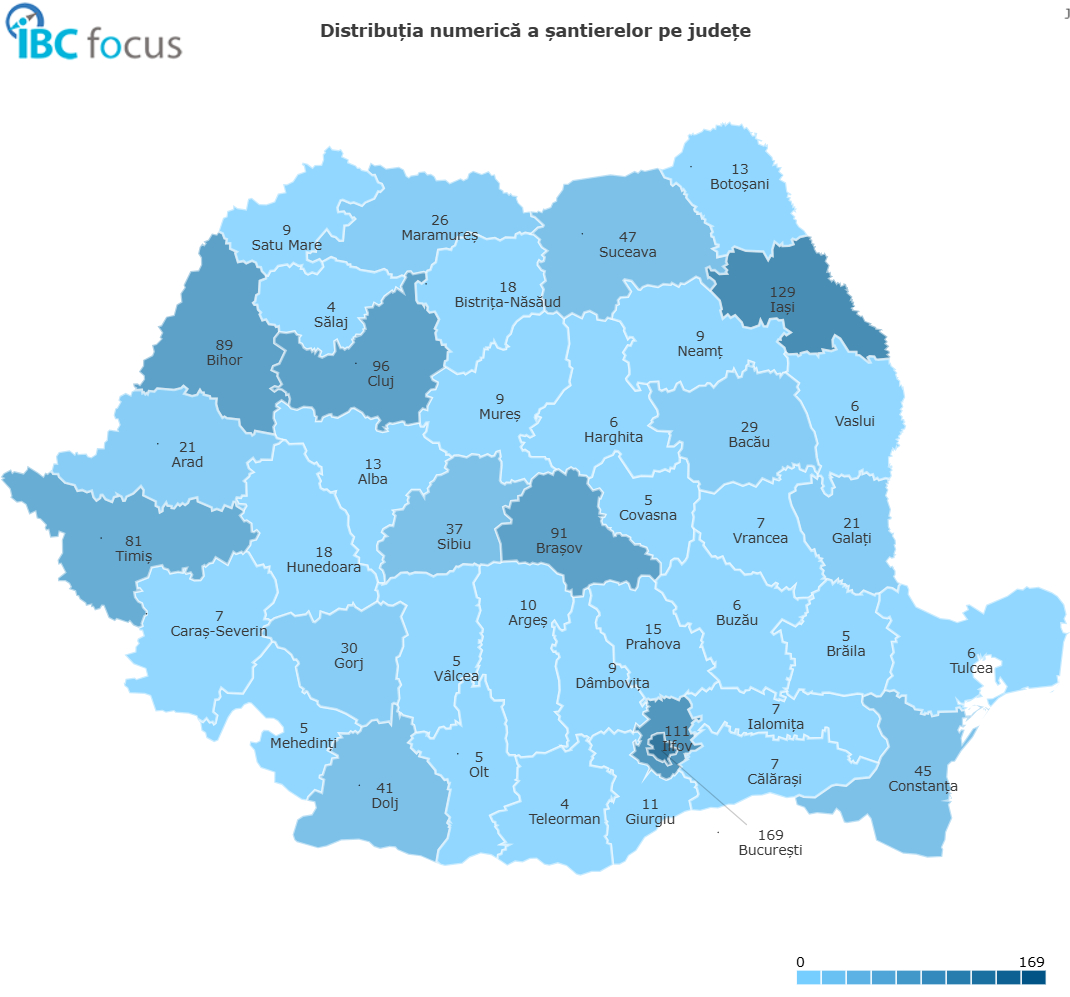

Cele mai multe investiții sunt concentrate în București, Ilfov, Cluj, Iași și Bihor, semn că atât zona capitalei, cât și marile centre universitare și de business din țară continuă să atragă dezvoltatori.

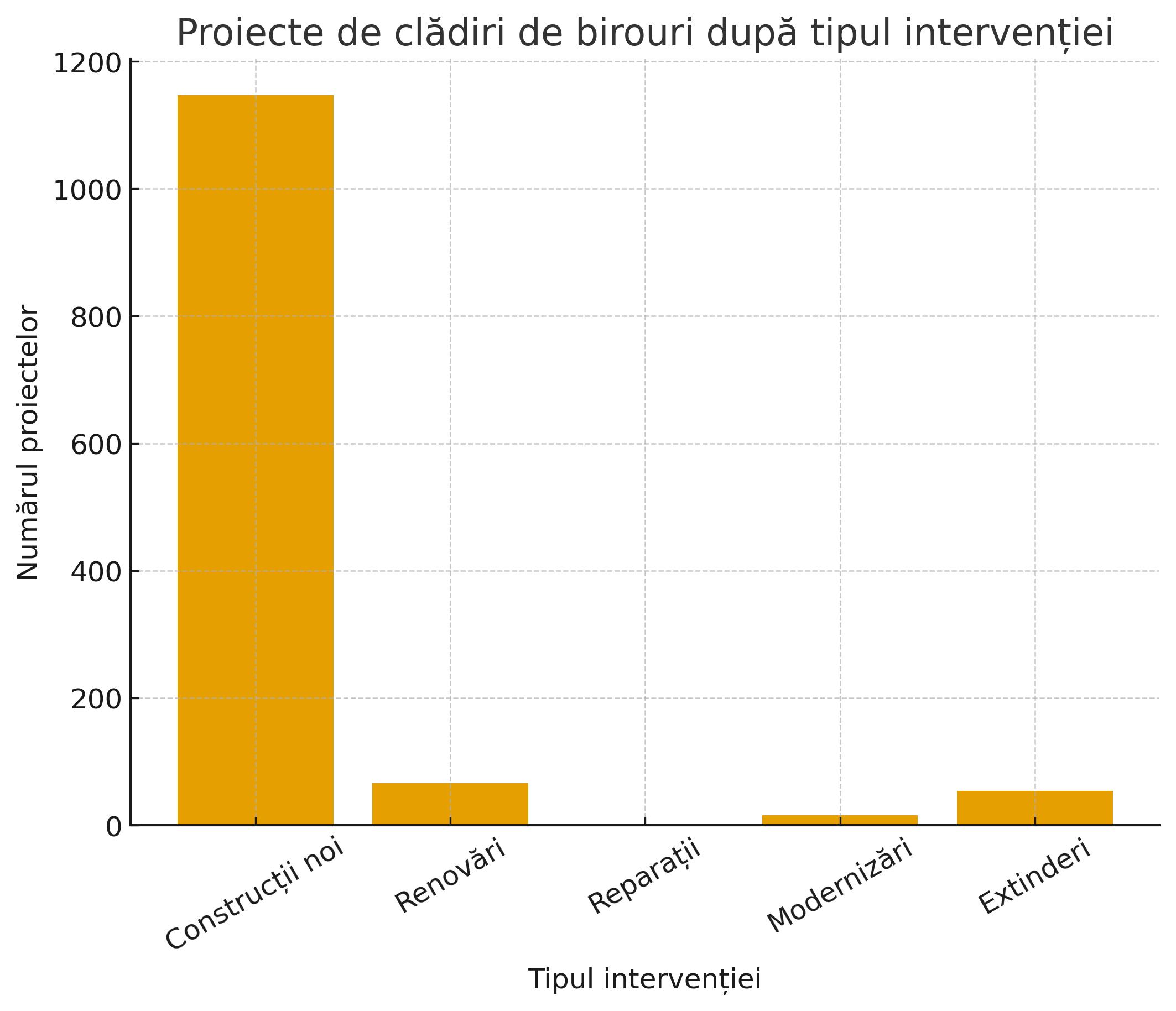

În funcție de tipul intervenției, 1.147 dintre proiecte reprezintă construcții noi, 66 sunt lucrări de renovare, o singură intervenție este încadrată la reparații, 16 la modernizări și 54 la extinderi.

Acest tablou confirmă faptul că piața continuă să fie dominată de dezvoltările greenfield, dar și că există un interes constant pentru reconfigurarea și modernizarea clădirilor existente, mai ales în contextul în care standardele de sustenabilitate și eficiență energetică devin tot mai exigente.

Cererea de birouri, în scădere moderată, dar cu semne clare de stabilizare

Conform celui mai recent raport Cushman & Wakefield Echinox (noiembrie 2025), companiile au închiriat în primele nouă luni ale anului 197.200 mp de spații de birouri în București, peste jumătate din această suprafață reprezentând cerere nouă.

Deși volumul total tranzacționat este cu 25% mai mic față de perioada similară din 2024, analiza arată o revenire a încrederii în spațiile moderne de birouri, pe fondul scăderii ratei de neocupare la 12,8%, cel mai redus nivel înregistrat din ultimul trimestru al anului 2020.

Această dinamică are loc într-un context în care în 2025 nu a fost livrat niciun proiect nou de birouri în capitală, ceea ce a redus presiunea pe piață și a condus la o utilizare mai intensă a stocului existent.

Bucureștiul deține în prezent un stoc total de 3,429 milioane mp de spații de birouri, echivalentul a 15% din totalul suprafeței disponibile în Europa Centrală și de Est. Piața regională este dominată de Varșovia (28%), Budapesta (20%) și Praga (18%), în timp ce Sofia și Bratislava dețin ponderi de 11%, respectiv 8%.

Bucureștiul, motorul dezvoltării

Potrivit Cushman & Wakefield Echinox, cea mai mare parte a cererii de birouri în primele trei trimestre ale anului a fost concentrată în zona Centru-Vest (Politehnica, Grozăvești), 23% din total, urmată de Floreasca-Barbu Văcărescu (18%), Dimitrie Pompeiu și CBD (Calea Victoriei, Piața Victoriei), fiecare cu câte 16% din suprafața tranzacționată.

În al treilea trimestru, cererea a atins cel mai mare nivel din 2025, cu 75.800 mp tranzacționați, față de 51.300 mp în T1 și 70.000 mp în T2.

În paralel, a fost reluat ritmul construcțiilor: două clădiri noi de birouri au început în 2025, ridicând suprafața totală a proiectelor aflate în dezvoltare în București la 169.500 mp, programate pentru livrare între 2026 și 2027.

Printre dezvoltatorii activi se numără AFI Europe, Forte Partners, Vastint, PPF Real Estate și NEPI Rockcastle, cu investiții cumulate estimate la 200–250 milioane de euro.

Aceste noi proiecte confirmă o repoziționare strategică a pieței către zone consacrate: Vastint dezvoltă o nouă fază a Timpuri Noi Square (55.000 mp), PPF Real Estate construiește ARC Project în Centru-Vest (30.000 mp), NEPI Rockcastle ridică Promenada Offices în Barbu-Văcărescu (23.400 mp), iar One United Properties finalizează One Technology District în Dimitrie Pompeiu (20.600 mp).

La acestea se adaugă AFI Central Tower (28.000 mp), o redezvoltare a fostei clădiri Bancorex, și U-Center III (12.500 mp) semnat de Forte Partners.

Piața regională: interes crescut în orașele universitare

Dincolo de București, datele Victa arată o activitate semnificativă și în marile centre economice și universitare ale țării. Iașiul, se afirmă tot mai clar ca hub tehnologic, alimentat de prezența companiilor IT&C și de infrastructura educațională puternică.

Cluj-Napoca continuă să atragă investiții în clădiri moderne cu certificări verzi, în special din zona companiilor de software și cercetare.

În Timișoara, interesul se menține ridicat, pe fondul proximității de vest și al dezvoltării infrastructurii de transport. Oradea și Bihorul, confirmă tendința de descentralizare a spațiilor de birouri, susținută de administrații locale proactive.

Pentru 2026, se estimează că noile investiții vor depăși 170.000 mp, în principal în București, dar și în orașe precum Iași, Cluj și Brașov, unde autoritățile locale sprijină proiectele cu destinație mixtă (birouri, retail, servicii). Trendul general sugerează o reorientare către clădiri flexibile, eficiente energetic și adaptabile lucrului hibrid, cu o pondere tot mai mare a certificărilor BREEAM și LEED.

Sustenabilitate și reconfigurare

O schimbare notabilă în ultimele 18 luni este interesul crescut pentru modernizarea și reconversia spațiilor de birouri existente. Din cele peste 1.200 de proiecte analizate de Victa, 66 vizează renovări, iar alte 70 (modernizări și extinderi) au ca obiectiv actualizarea clădirilor la noile standarde de eficiență energetică, integrarea soluțiilor smart și îmbunătățirea confortului pentru utilizatori.

Aceste proiecte răspund presiunii venite din zona ESG (Environmental, Social, Governance), unde cerințele de raportare și performanță devin tot mai riguroase.

De altfel, potrivit consultanților Cushman & Wakefield, clădirile sustenabile sunt preferate de chiriași mari, în special din sectoarele IT, servicii financiare și consultanță, care le consideră un instrument de recrutare și retenție a personalului. În paralel, costurile mai reduse de operare le fac mai atractive și pentru investitori.

2026: revenirea moderată a investițiilor

Specialiștii estimează că în 2026 piața birourilor va continua să crească într-un ritm moderat, cu livrări concentrate în a doua jumătate a anului. Ritmul de ocupare ar putea rămâne ridicat, menținând rata de neocupare sub 13%, în condițiile unei oferte noi limitate și a cererii constante din partea companiilor multinaționale care își consolidează prezența în România.

Pe termen mediu, digitalizarea proceselor de proiectare și construcție (inclusiv adoptarea BIM), alături de cerințele tot mai stricte de sustenabilitate, vor transforma semnificativ profilul noilor dezvoltări. Clădirile de birouri nu mai sunt doar simple spații de lucru, ci ecosisteme integrate, cu accent pe eficiență, sănătate și conectivitate.